企業型確定拠出年金の概要

確定拠出年金は、2001年10月に施行された確定拠出年金法により導入可能となった年金制度で、拠出された掛金が個人ごとに明確に区分され、掛金とご加入者がご自身で行った運用成果との合計額を基に給付額が決定される年金制度です。

確定拠出年金の特徴

- 掛金が確定している(給付額は保証しない)制度のため、積立不足は発生しない仕組みで、事業主様にとって費用予測が容易です。

- 会計上は、退職給付債務の対象外であり、当期掛金の費用認識のみとなります。

- 個人ごとの口座が作られ、各自の持ち分が明確になります。

また、年金資産の運用はご加入者がご自身で行います。

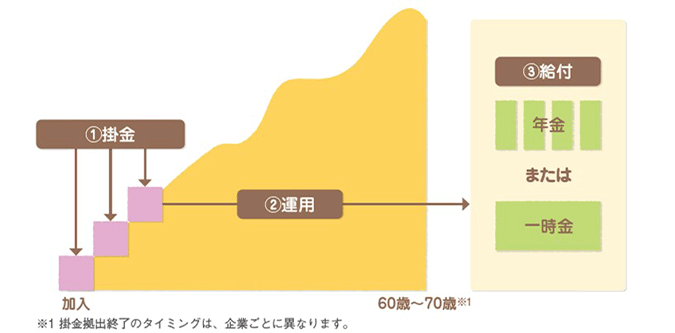

確定拠出年金のイメージ

加入

原則として、第1号厚生年金被保険者および第4号厚生年金被保険者を加入対象とします。

掛金

労使合意に基づく規約であらかじめ決められた掛金を事業主様が拠出します。

また、拠出する掛金は、全額損金算入することができます。

運用

提示された運用商品の中から、ご加入者がご自身で運用商品を自由に選んで運用を行います。

給付

給付額はご加入者がご自身で行った運用成果によって決まります。

受取り開始時期は原則60歳~75歳となります。※2

60歳未満の中途退職でも、原則、給付は60歳以降の開始となります。

- ※2企業型年金規約に定める資格喪失年齢が61歳以上の場合は、受給権取得日は資格喪失年齢到達もしくは60歳以上での退職日以降となります。

離転職

年金資産を転職先の企業型確定拠出年金等や個人型確定拠出年金等に移すことができます。

制度導入における留意点

厚生労働大臣の承認が必要

確定拠出年金は発足に際して労使合意のうえ、厚生労働大臣による規約の承認が必要となります。

運用はご加入者がご自身で実施

事業主様は、掛金を拠出し、運用はご加入者がご自身で行います。

(事業主様には、投資教育を実施する努力義務が発生します。)

60歳前の中途退職時には受け取ることができない(原則)

退職一時金制度など、中途退職時に給付のある制度と組み合わせるケースが多くなっています。

確定拠出年金制度の詳細

ニッセイ確定拠出年金サービス

当社では、退職金・年金制度に関するコンサルティングをはじめ、従業員教育やコールセンターなどの加入者サービスから幅広い運用商品・年金商品のラインナップまで、確定拠出年金制度に関するさまざまなサービスを提供いたします。ここでは、当社の確定拠出年金関連サービスの一部をご紹介いたします。

確定拠出年金サービスの全体像

制度設計・コンサルティング

当社は、企業年金受託機関として、長年にわたり培ったノウハウを活かし、事業主様のニーズに沿って、現行の退職金・企業年金制度から確定拠出年金への移行プランをご提案します。

- 従業員教育サービス

- 当社は、米国での確定拠出年金ビジネスの研究成果を活かし、ご加入者向け冊子・DVDなど効果的な教育ツールの開発、専門人材による従業員説明会の開催など、ご加入者が自己責任で運用先を決定していくために必要なサポートを行います。

- コールセンター・インターネットサービス

- ニッセイ確定拠出年金コールセンターでは、各種お手続きについて対応いたします。

また、ご加入者専用インターネットサービスをご用意しています。

- ※記載内容につきましては、2025年9月1日現在の法令・状況等に基づいたものです。将来的に変更されることがあります。