iDeCoのしくみ

iDeCoの魅力

税制メリット

シミュレーション

iDeCoとは?

節税しながら老後資金が

おトクに準備できる制度です。

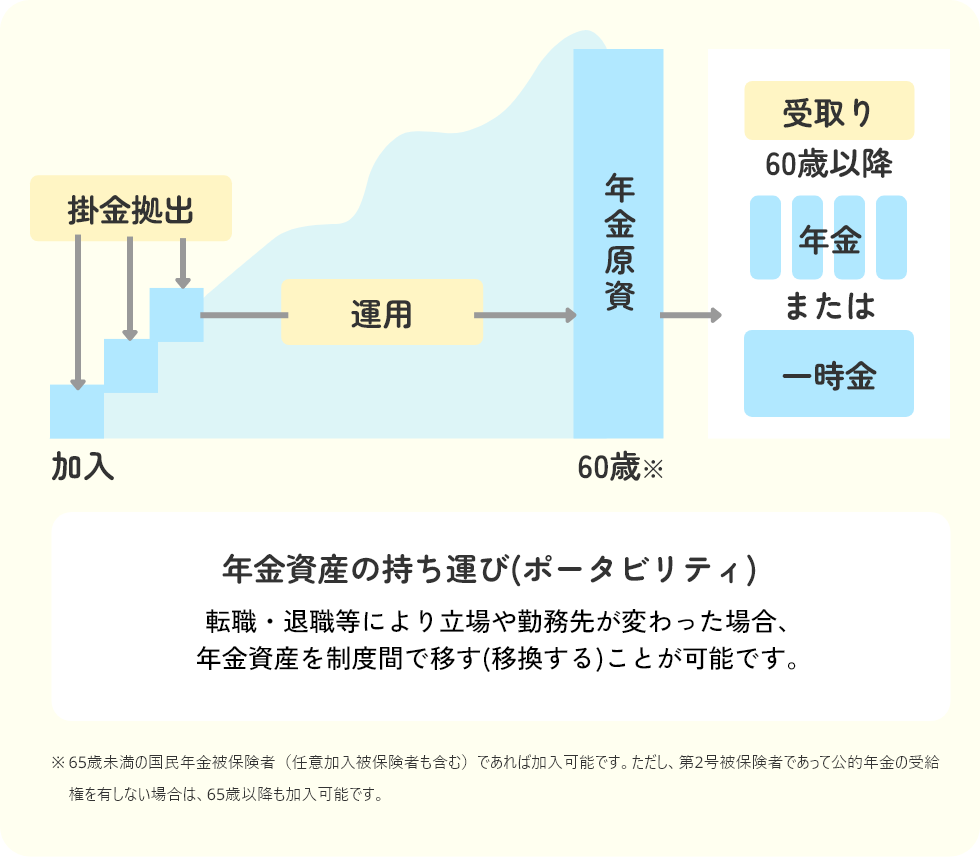

個人型確定拠出年金(iDeCo)とは、確定拠出年金法に基づき、2002年1月から国民年金基金連合会が実施している年金制度です。年金資産は加入者ごとの専用口座で管理され、ご自身の運用成果により給付水準が変動します。受取りは原則60歳以降となります。掛金拠出時・運用時・受取り時において、税制メリットがあります。転職・退職等で、確定拠出年金の加入者資格を喪失した場合でも、それまで積立ててきた年金資産を持ち運ぶことができます(ポータビリティ)。

iDeCoには「掛金拠出」「運用」「受取り」の3つのしくみがあります

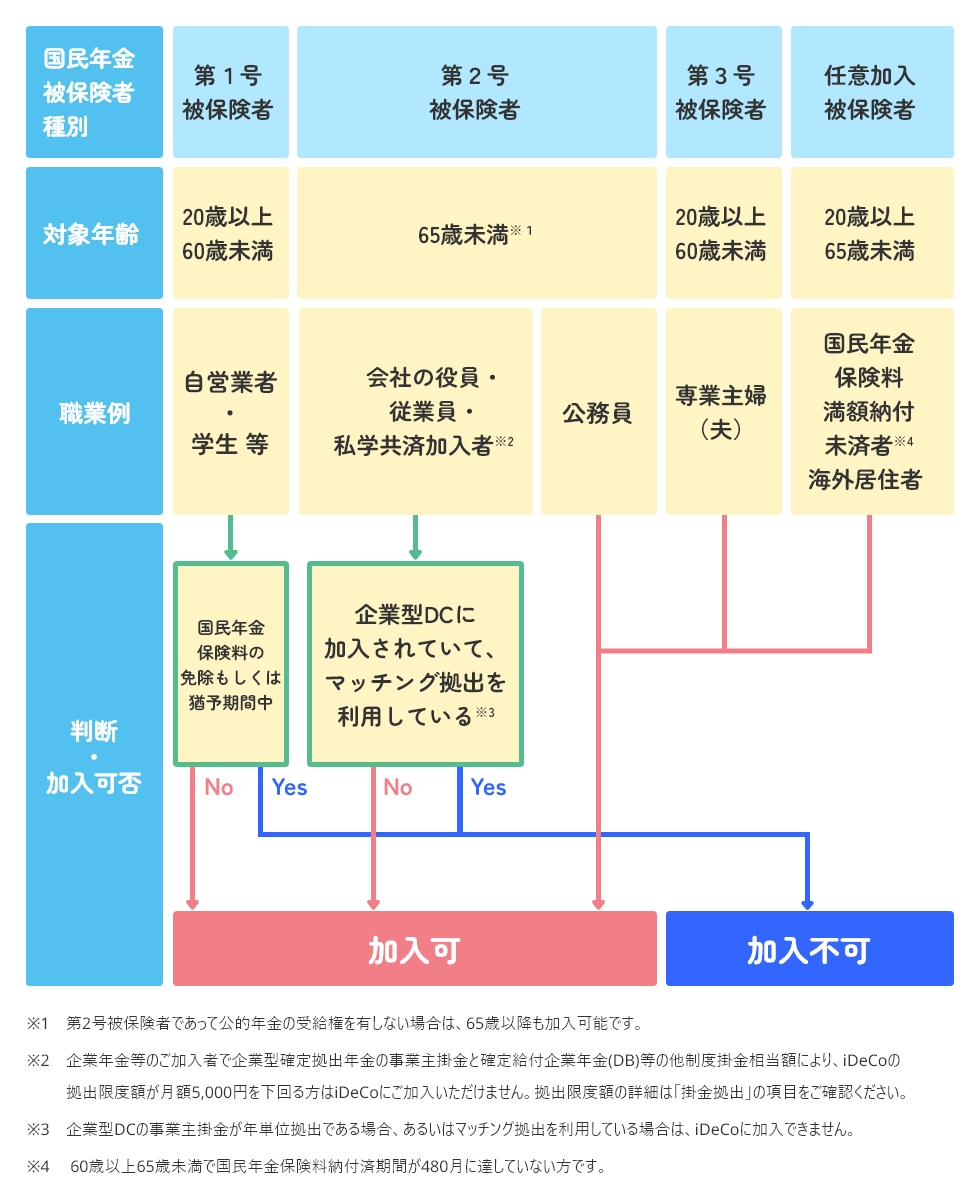

65歳未満の国民年金被保険者(任意加入被保険者も含む)であれば加入可能です。ただし、第2号被保険者であって公的年金の受給権を有しない場合は、65歳以降も加入可能です。なお、以下に該当する方は加入できません。

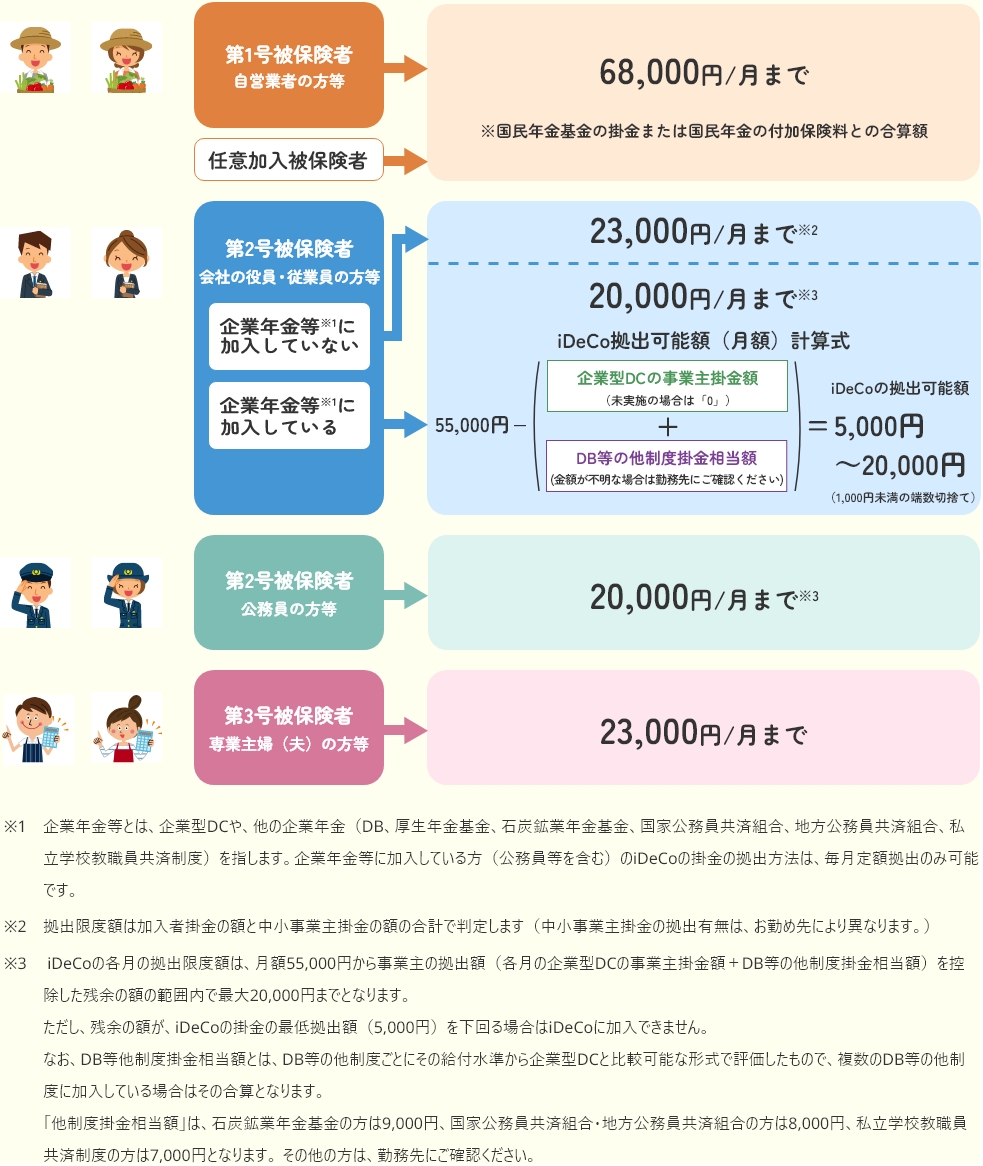

iDeCoの掛金は、国民年金の被保険者種別等によって拠出限度額が異なるため、以下の表でご確認ください。

月額5,000円以上 1,000円単位で、拠出限度額までの範囲で掛金額を指定できます。

また掛金拠出額は12月~翌年11月の間で1回変更できます。

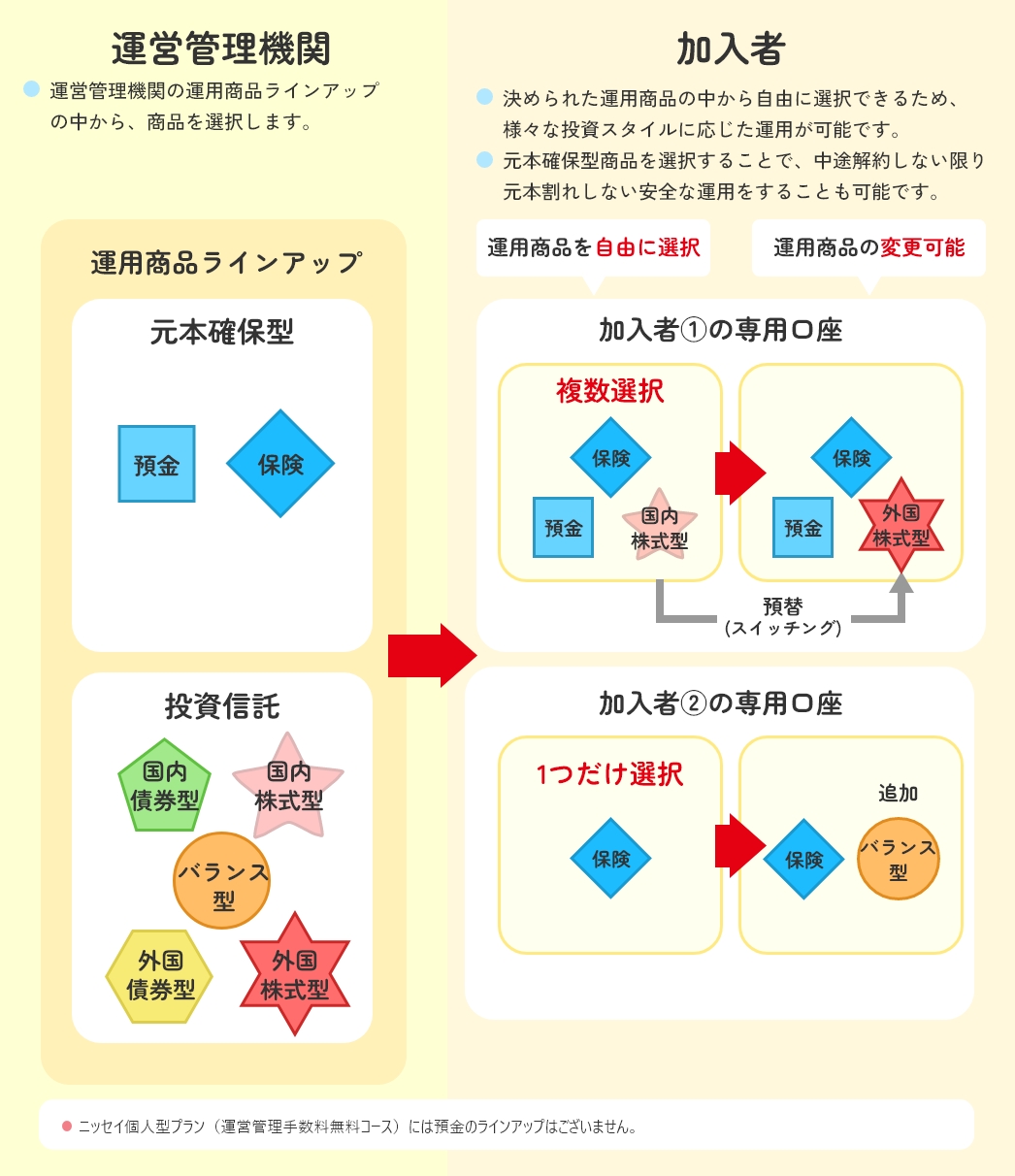

iDeCoで積立てたお金は、原則60歳以降に受取ることができます。運用実績に応じて将来の受取額が変わります。

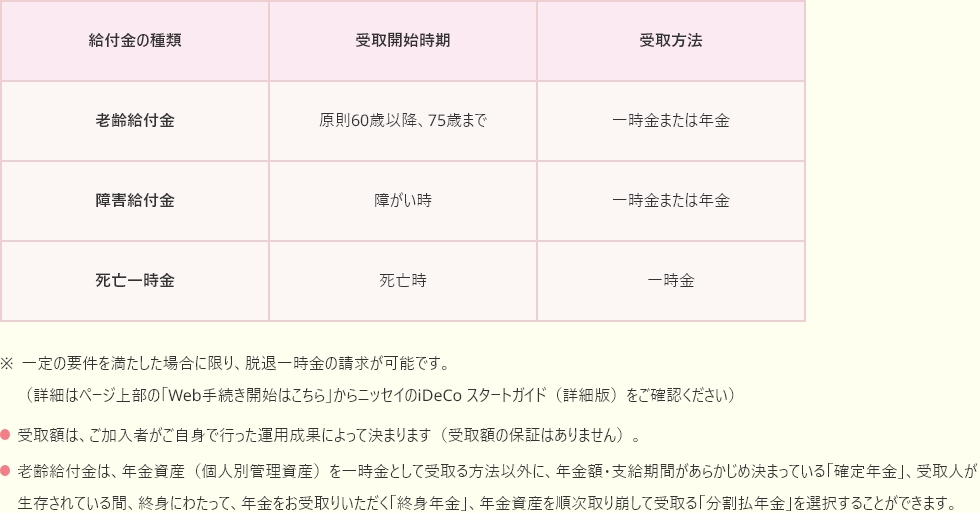

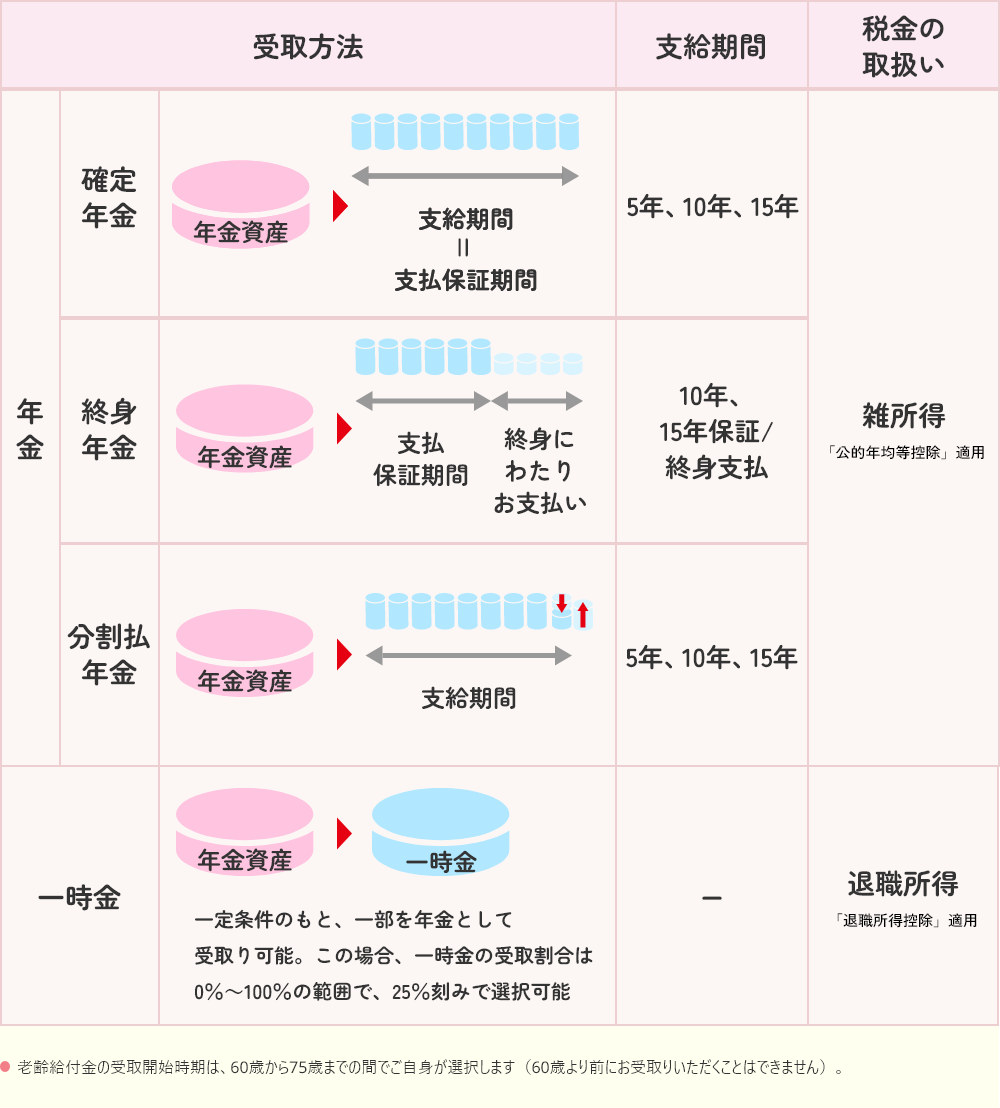

給付金には以下の3種類があります。

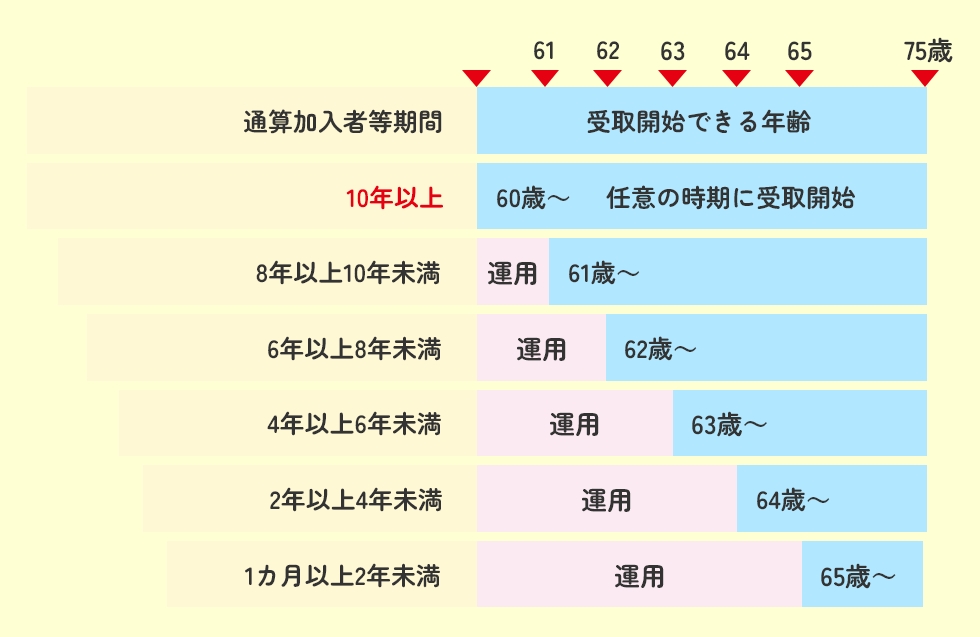

通算加入者等期間を確認しましょう

通算加入者等期間を確認しましょう

通算加入者等期間が10年以上であれば、60歳から老齢給付金の受取りが可能となります。

通算加入者等期間が10年未満の場合は、通算加入者等期間に応じて受取開始年齢が最長65歳まで繰下がります。

通算加入者等期間を有しない60歳以上の方が新規に加入された場合は、加入日から5年を経過した日以降から老齢給付金の受取りが可能となります。

個人資産(年金資産)の持ち運び(ポータビリティ)

個人資産(年金資産)の持ち運び(ポータビリティ)

ポータビリティとは、転職・退職等で確定拠出年金の加入者資格を喪失した場合でも、それまで積立ててきた年金資産を非課税で持ち運ぶことができることをいいます。

例えば転職する場合、年金資産を移換できるかは、転職先の企業が企業型DC・DB(※)を実施しているか等によって異なります。

企業型DCでは、掛金額をはじめ、用意されている運用商品などの制度内容は加入プランにより異なりますので、それらの点を十分に確認する必要があります。

※DBへの移換には、あらかじめ就職・転職先の確定給付企業年金規約に定めがあることが必要です。