運用会社が、銘柄選択・資金配分・売買タイミング等を独自に判断し、ベンチマーク(日経平均株価やTOPIX等)を上回る運用成績を目標とする運用方法。

ベンチマーク(日経平均株価やTOPIX等)に連動する運用成績を目指す運用方法。パッシブ運用とも呼ばれる。

DC制度の運営・管理を行う機関。

加入者に関する情報の記録・保存等の記録関連業務を行う「記録関連運営管理機関」と、運用方法の選定・提示等の運用関連業務を行う「運用関連運営管理機関」に分類される。

運営管理機関になるためには主務大臣への登録が必要で、運営管理機関の一覧は厚生労働省のHPで公開されている。

日本生命が運営管理機関を務める確定拠出年金制度では、「運用関連運営管理機関」が日本生命、「記録関連運営管理機関」が日本レコード・キーピング・ネットワーク株式会社(NRK)となっている。

掛金拠出が無く、運用の指図のみを行う人のこと。

iDeCoの場合は、加入資格のなくなった人のほか、本人の希望により運用指図者となった人が該当する。

なお、「加入者」とは掛金拠出が有る人を指すため、運用指図者は「加入者」ではない。加入者と運用指図者を合わせて「加入者等」と呼ぶ。

保有している運用商品を売却し、その資金で他の運用商品を購入すること。スイッチングとも呼ばれる。

掛金で購入する商品について、その配分割合を変更すること。

従業員の給与水準や勤続年数に応じて給付額があらかじめ決められ、年金数理に基づいて算出した掛金を払い込む制度のこと。企業が拠出金を一括して運用し、給付を保証する。

あらかじめ決められた掛金を拠出し、その運用実績により給付額が変動する制度のこと。企業または個人が掛金を拠出し、加入者自身が自己責任で運用を行う。

受給者の生死に関係なく、10年、15年等のあらかじめ定められた一定期間にあらかじめ定められた一定額が支払われるタイプの年金のこと。年金受取期間中に死亡した場合、残りの期間に対応する年金の現価に基づき計算される金額等が遺族に支払われる。

元本の保全を重視した商品のこと。

主なものには、保険、預金等がある。

投資信託の受益権1口当たりの時価(純資産価値)を示す価額のこと。資産から手数料等の負債を控除した純資産総額を、そのときの受益権口数で除して求められる金額となる。

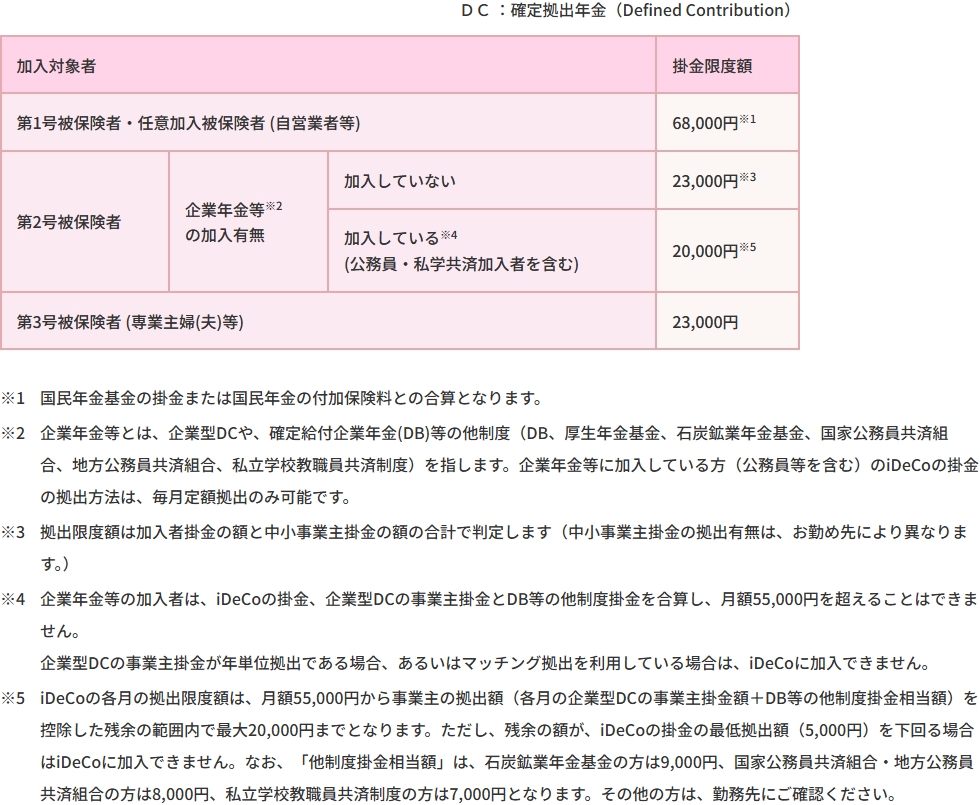

iDeCoにおいて、拠出できる掛金の上限額のこと。

拠出限度額は、加入している他の年金制度および自分の立場等によって異なる。

iDeCoの拠出限度額は以下のとおり。

国民年金基金が共同で設立する連合体としての特別法人のこと。国民年金基金を途中で脱退した人(加入員期間15年未満)や解散基金の加入者に対する年金原資を一元的に管理して年金や遺族一時金の給付を行い、共同事務処理事業等を行う。

また、iDeCoにおいては、年金規約の制定、加入申込の受付、拠出限度額の管理等、多くの役割を担う。

生存している限り生涯にわたって支給される年金のこと。

支給開始時点から一定期間(保証期間)については受給者の生死にかかわらず、給付が保証される。

投資信託を信託期間の途中で換金(売却)する際の費用。

資金流出が起きる投資信託の安定性を高めるのと同時に、換金(売却)せずに長期間保有する投資家との公平性を確保するために、換金(売却)代金から差し引かれ、投資信託に残される。

信託業務の対価として、受益者(投資家)から販売会社・運用会社・受託銀行に対し、信託財産から支払われる報酬のこと。

投資信託を保有している間にかかる費用であり、資産額に対する比率(年率)で表される。

もともとは預金先の金融機関が破綻した際の、預金の保護に関する取扱いのことだが、今日的には銀行・保険会社・証券会社等に預けている資産について、それらの金融機関が破綻した場合に保護される仕組みを総称してセーフティネットという。

金融商品ごとに、保護される仕組みは異なる。

国民年金の加入者のうち、20歳以上60歳未満の自営業者・農業者とその家族・学生・無職の人等の、第2号被保険者・第3号被保険者ではない者のこと。

国民年金の加入者のうち、民間の会社員や公務員等の厚生年金の加入者のこと。

国民年金の加入者のうち、厚生年金に加入している第2号被保険者に扶養されている20歳以上60歳未満の配偶者(年収が130万円未満)のこと。

60歳未満でDCの加入者である期間(運用指図者として資産運用のみ行っていた期間を含む)のこと。

DCの加入にあたって、その他の退職金・年金制度からDCに資産を移換した場合には、移換元制度の加入期間が通算される(企業型DCは移換しない場合も含む)。 DCからDBに資産の移換をしている場合は当該個人別管理資産に係る期間(その他の退職金・年金制度から当該個人別管理資産に移換した資産に係る期間を含む)が通算加入者等期間から除かれます。なお、その他の退職金・年金制度とDCの加入期間に重複がある場合は、いずれか一方のみカウントされる。

年金資産に対して課税される法人税のこと。

年金制度は、掛金の拠出時点では将来の給付額が確定していないため、実際の給付時まで課税を繰り延べることとされている。この遅延利息に相当するものとして、年金資産に対して特別法人税が課税される。

現在は課税が凍結されている。

掛金を毎月定額拠出すること。

60歳までに老齢基礎年金の受給資格を満たしていない場合や、40年の納付済期間がないため老齢基礎年金を満額受給できない場合などで年金額を増額するために、60歳以降も国民年金に任意加入されている方(厚生年金保険、共済組合等加入者を除く)。また、20歳以上65歳未満の外国に居住する日本人で国民年金に任意で加入されている方。

掛金の拠出を1年の単位で考え、年1回以上、任意に決めた月にまとめて拠出すること。

年金受給権取得後も運用を継続しながら、一定額の年金を受取るタイプの年金。運用実績に応じて最終的な受取総額が増減する。

投資信託等の運用において、運用の目標基準あるいはパフォーマンスの評価基準等となる指標のこと。

例えば国内株式の場合は、日経平均株価やTOPIXをベンチマークとすることが多い。

転職・退職することでDCの加入者資格を喪失した場合等でも、それまで積立ててきた資産を非課税で持ち運ぶことができること。

商品の売却処理、購入処理が実行され、実際の売却価格または購入数量が決定(=約定)される日。(利率や基準価額の適用日となる)