iDeCoのしくみ

iDeCoの魅力

税制メリット

シミュレーション

iDeCoの魅力の1つは

大きな節税効果!

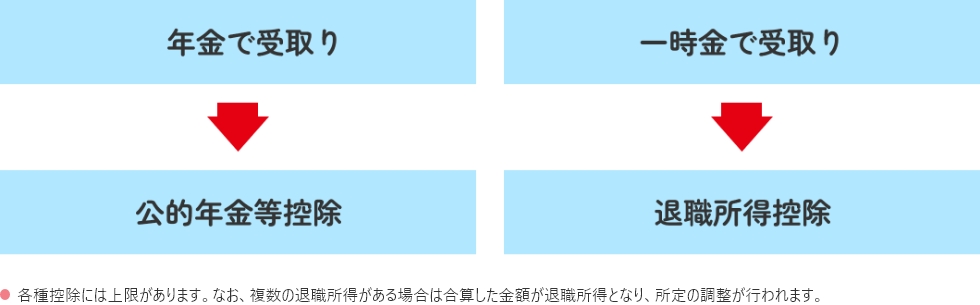

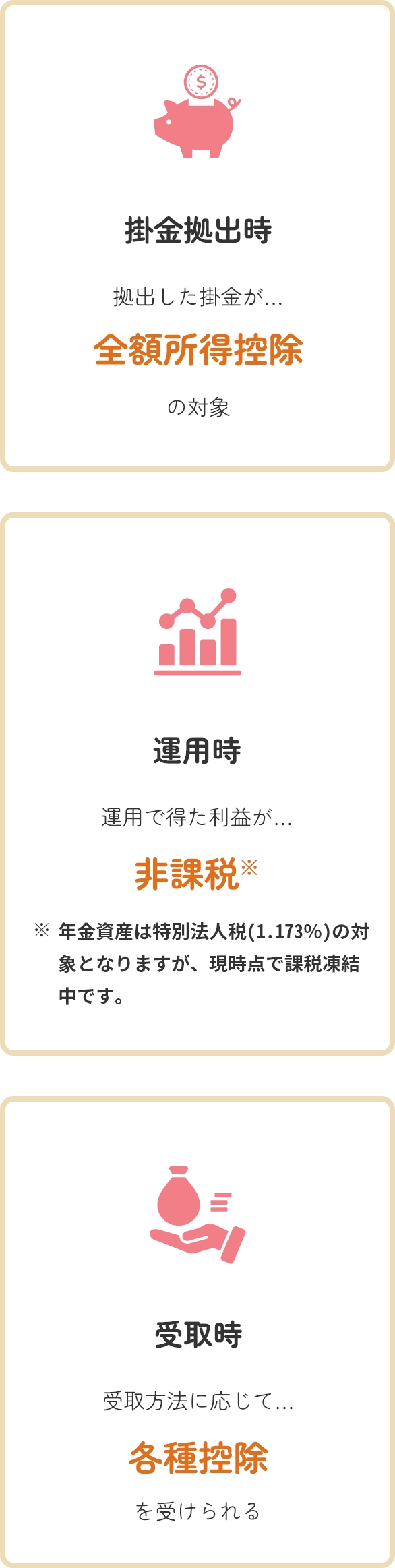

3つのタイミングで

税制メリットを

受けられます。

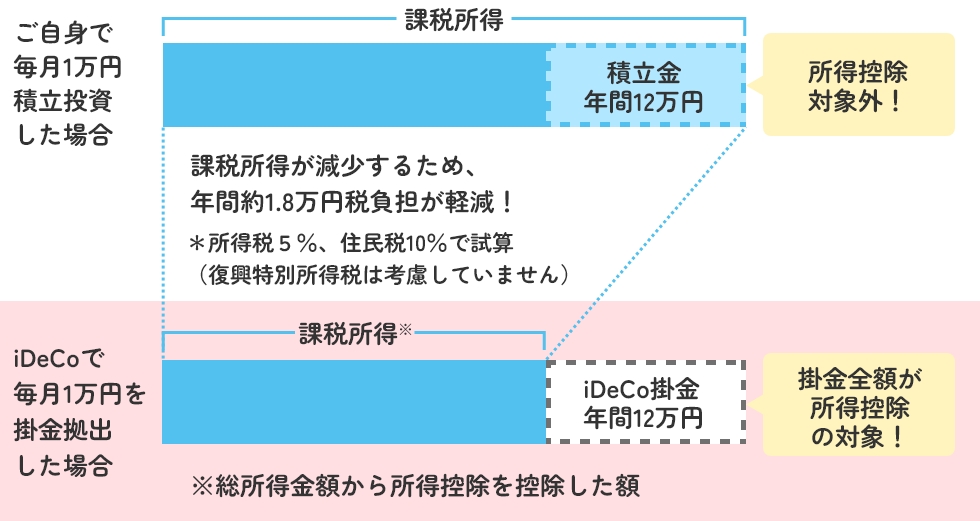

掛金は全額所得控除の対象となり、所得税・住民税が軽減されます。

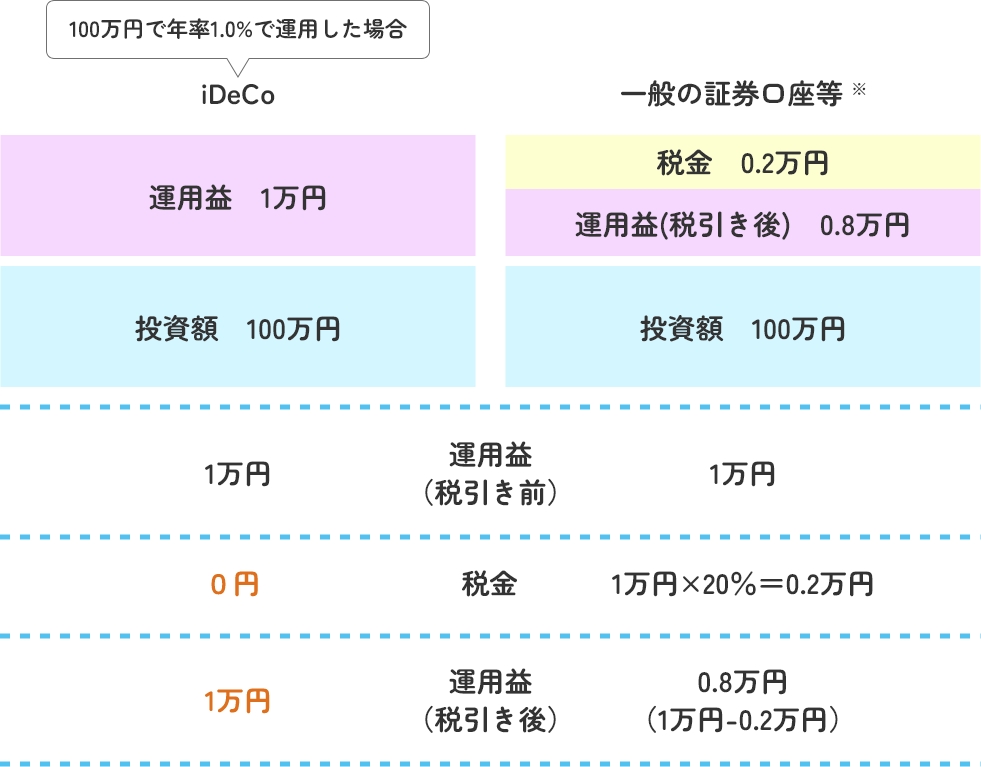

運用して得た利益は非課税となり、おトク!一般の証券口座等の場合、運用益には約20%の税金がかかります。