個人年金保険 ニッセイ 長寿生存保険(低解約払戻金型) 長生きした場合の資金を準備したい方へ

| 被保険者加入年齢範囲* |

|---|

| 男性:50~87歳 / 女性:50~86歳 |

- *保険料払込期間・保険期間および付加される特約等により異なる場合があります。

無告知でご加入いただけます

健康状態等についての告知は不要ですが、当商品の特徴を十分ご理解のうえ、ご加入を検討ください。

長生きに伴う経済的不安をカバー

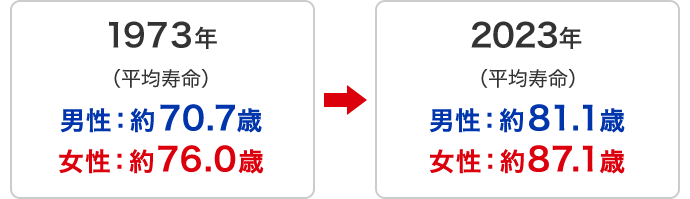

50年の間に平均寿命は10歳以上伸びています

出典:厚生労働省「令和6年簡易生命表の概況」

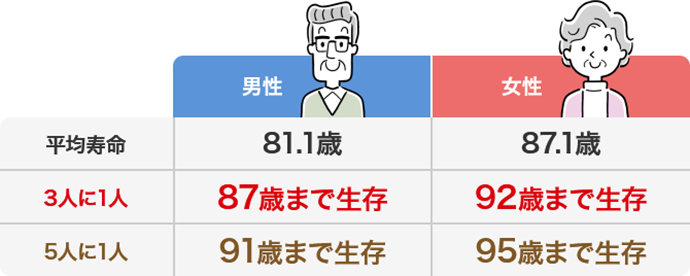

平均寿命を超えて長生きすることも珍しくありません

厚生労働省「令和6年簡易生命表の概況」から計算

- ※10万人の出生児が生命表上の年齢別死亡率にしたがって死亡していくとした場合

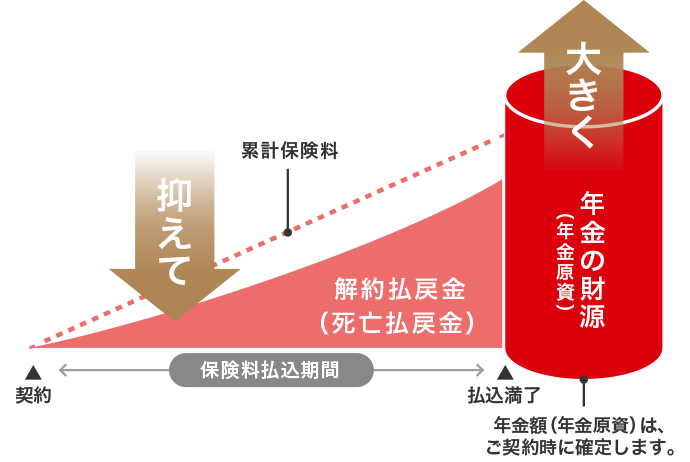

長寿生存保険(低解約払戻金型)は、

トンチン性を高めるとともに、解約払戻金を低く設定することで、年金額(年金原資)を大きくしています

トンチン性って何?

死亡した方の持分が生きている方に移ることで、より多くの給付が与えられる割合のことをいいます。

イタリア人ロレンツォ・トンティ(Lorenzo Tonti)が考案した保険制度に由来しています。

出典:小学館「ランダムハウス英和大辞典」(第2版)

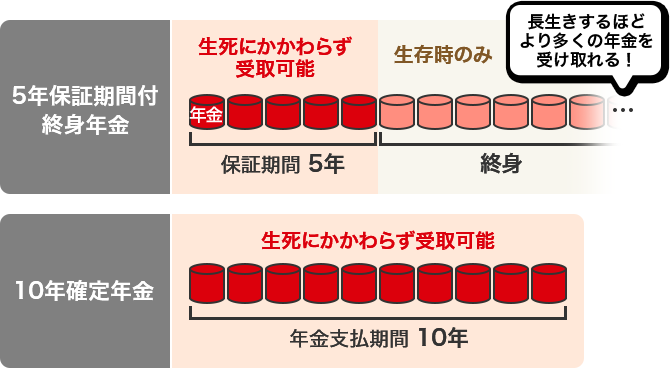

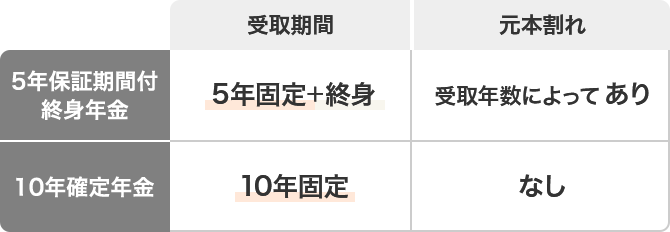

終身年金と確定年金が選択できます

- ※5年保証期間付終身年金の場合、年金開始日から被保険者の死亡日までの期間によっては、年金および死亡一時金の支払額の合計額が払込保険料の合計額を下回ることがあります。

年金受取に関する注意事項

- 年金の種類や受取方法は、年金開始時に変更できます。

ただし、①変更日に当社が当該年金の種類を取扱っていない場合、②年金種類の変更後の年金額が当社の定める限度を下回る場合 には変更のお取扱いはできません。 - 指定代理請求人を指定いただくと、以下の場合に代理請求できます。

①年金の請求:被保険者と年金受取人が同一人である場合

②年金種類の変更:契約者と被保険者が同一人である場合

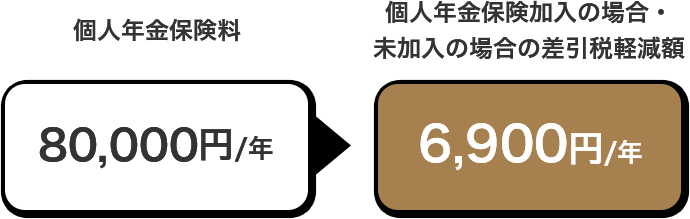

個人年金保険料控除に

対応しています

個人年金保険料控除額例

- ※個人年金保険料税制適格特約が付加されている場合に限ります。

上記控除額例算出の前提条件

- 給与所得者の収入は、給与のみ(したがって、給与所得金額=総所得金額)

- 課税総所得金額の計算において、給与所得控除、社会保険料控除、生命保険料控除、基礎控除を控除(家族構成等により、該当する控除は異なります)

- 社会保険料控除は、給与収入×15%として算出(財務省の算式による)

- 生命保険料控除は、所得税計算では4万円、住民税計算では2.8万円を控除

- 所得税額には、復興特別所得税額を含む

- 住民税の所得割は10%、均等割は森林環境税と併せて5,000円(いずれも標準税率)

- 住民税は翌年度課税になる

- 税額は、100円未満切捨て

- 上記税額比較は、税額控除前の段階のもので算出

- ※上記生命保険料控除は、契約日が2012年1月1日以後の保険契約等に適用されるものです。

- ※記載の個人年金保険(税制適格型)の保険料は、当社の個人年金保険の保険料とは異なりますので、あくまで参考資料としてご確認ください。

- ※税務の取扱い等については、2026年3月現在の税制・関係法令等に基づき記載しております。今後税務の取扱い等が変わる場合もございますので、記載の内容・数値等は将来にわたって保証されるものではありません。

- ※個別の税務の取扱等については(顧問)税理士や所轄の国税局・税務署等にご確認ください。

長寿生存保険(低解約払戻金型)に付加できる特約

個人年金保険料税制適格特約

年金保険の保険料について、一般生命保険料控除とは別枠で、所得控除の適用が受けられます。

必要な要件

個人年金保険料税制適格特約を付加する場合は、次の税制適格要件をすべて満たすことが必要です。

- 年金受取人は契約者またはその配偶者で、かつ被保険者と同一人であること*1

- 保険料払込期間が10年以上であること

- 年金開始日*2における被保険者の年齢が60歳以上で、かつ、年金支払期間が10年以上であること

- *1年金受取人と契約者が同一人でない年金保険の加入は取扱っておりません。(2026年4月現在)

- *2被保険者の年齢が、ご契約時に選択した年金開始年齢(指定年齢)に達する契約応当日をいいます。

長寿生存保険(低解約払戻金型)の保険料例

年金額60万円の場合

払込満了:80歳 / 月払・口座振替扱 / ご契約時に10年確定年金を選択 の場合

| 男性 | 女性 | |||

|---|---|---|---|---|

| 契約 年齢 |

月払 保険料 |

累計 保険料 |

月払 保険料 |

累計 保険料 |

| 50歳 | 14,622円 | 約526.3万円 | 14,904円 | 約536.5万円 |

| 55歳 | 17,784円 | 約533.5万円 | 18,132円 | 約543.9万円 |

| 60歳 | 22,572円 | 約541.7万円 | 22,998円 | 約551.9万円 |

| 65歳 | 30,630円 | 約551.3万円 | 31,128円 | 約560.3万円 |

| 70歳 | 46,848円 | 約562.1万円 | 47,364円 | 約568.3万円 |

記載の「保険料例」は、2026年4月1日(計算基準日)現在のものです。

契約貸付金の残高や配当金がある場合は、年金額等が変更となります。

累計保険料は、各年の計算基準日前日に対応する日の金額を表示しております。

必ずお読みください

- 長寿生存保険(低解約払戻金型)は、死亡保障を行わないため、年金開始日前に被保険者が死亡されたときは、解約払戻金と同額の死亡払戻金しか支払われません。

- 解約払戻金は、低く設定しており、低く設定する割合を70%としているため、保険料払込期間中どの時点で解約しても、払込保険料の合計額よりも少ない金額となります。特に、ご契約後の経過年月数によっては、解約払戻金はまったくないか、あってもごくわずかです。

- 解約払戻金を一時払の保険料に充当して、保険料払込済の保険契約に変更する取扱いはありません。

- 5年保証期間付終身年金の場合、年金開始日から被保険者の死亡日までの期間によっては、年金および死亡一時金の支払額の合計額が払込保険料の合計額を下回ることがあります。

長寿生存保険(低解約払戻金型)についてよくあるご質問

死亡時の保障を行わず、年金額を大きくした、長生きするほど年金累計額が大きくなっていく、従来の死亡保障と全く異なるコンセプトの保険です。

- ※年金開始日前に被保険者が死亡されたときは、解約払戻金と同額の死亡払戻金をお支払いします。

トンチン性を高めるとともに、解約払戻金を低く設定することで年金額(年金原資)を大きくしています。

個人年金保険料税制適格特約が付加されている場合は個人年金保険料控除、付加されていない場合は一般生命保険料控除の対象となります。

詳しいご検討にあたって必ずお読みください

- ※詳しいご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり―定款・約款」を必ずご確認ください。

- ※それぞれの保険金・給付金等のお支払事由に関する制限事項やお取扱いできない事項、高額割引制度・配当金については、「各種保険/特約のお支払事由・ご留意点」をご確認ください。

長寿生存保険が検討されやすいシーン