養老保険 ニッセイ みらいのカタチ 養老保険 万一に備えながら資産形成したい方へ

| 被保険者加入年齢範囲* |

|---|

| 3~70歳 |

- *保険料払込期間・保険期間および付加される特約等により異なる場合があります。

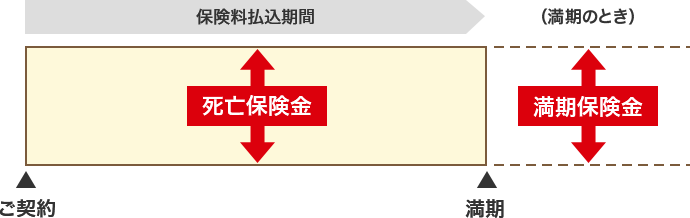

養老保険とは

死亡保障と資産形成を同時に行える保険

養老保険の仕組み

満期保険金が受取れる

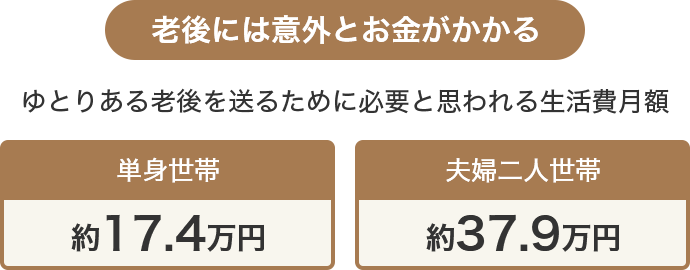

将来、安心して暮らせる貯えはありますか?

満期時の保険金は様々な用途の資金に

出典

総務省統計局「家計調査年報(家計収支編)2024年(令和6年)職業別1世帯当たり1か月間の収入と支出(単身世帯)、(高齢者のいる世帯)世帯主の就業状態別1世帯当たり1か月間の収入と支出(二人以上の世帯)」

(公財)日本生産性本部「レジャー白書2025」(速報版)各種目の参加率・年間平均費用・希望率から計算

(公財)生命保険文化センター「2022(令和4)年度 生活保障に関する調査」

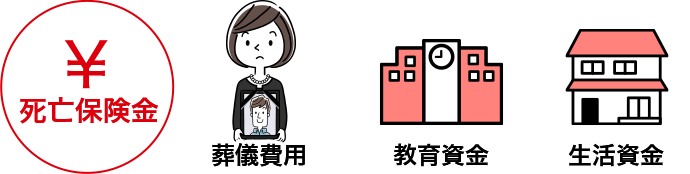

万一の時は死亡保険金を受取れる

もしもの時、遺された家族の生活を支える

貯えはありますか?

貯えはありますか?

養老保険なら、

死亡保険金でご家族にお金を残せる

死亡保険金でご家族にお金を残せる

養老保険に付加できる特約

リビング・ニーズ特約(自動付加)

余命6カ月以内と判断されるときに、死亡保険金の一部をお受取りいただける特約です。

保険料払込免除特約

所定の3大疾病(がん・急性心筋梗塞・脳卒中)等により所定の事由に該当した場合に、保険料の払込みが免除される特約です。

養老保険の保険料例

保険金額200万円の場合

保険期間・払込期間:65歳まで / 保険期間の型:全期 / 月払・口座振替扱 の場合

| 男性 | 女性 | |||

|---|---|---|---|---|

| 契約 年齢 |

月払 保険料 |

累計 保険料 |

月払 保険料 |

累計 保険料 |

| 20歳 | 4,140円 | 223.5万円 | 4,088円 | 220.7万円 |

| 30歳 | 5,286円 | 222.0万円 | 5,228円 | 219.5万円 |

| 40歳 | 7,378円 | 221.3万円 | 7,290円 | 218.7万円 |

| 50歳 | 12,232円 | 220.1万円 | 12,078円 | 217.4万円 |

記載の「保険料例」は、2026年4月1日(計算基準日)現在のものです。

養老保険についてよくあるご質問

養老保険とはどのような保険ですか?

満期時または死亡時に保険金を受取ることができ、一定期間、死亡に備えながら資産形成ができる保険です。

養老保険はどのような人におすすめですか?

死亡のリスクに備えながら、将来にまとまった金額を受取れるように用意しておきたい方におすすめです。

養老保険に他の保険の保障を付けられますか?

「ニッセイ みらいのカタチ」では、保障を自在に組み合わせることができます。

例えば、新3大疾病保障保険と組み合わせれば、所定のがん・急性心筋梗塞・脳卒中にも備えることができます。

- ※終身保険・年金保険と組み合わせることはできません。

詳しいご検討にあたって必ずお読みください

- ※詳しいご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり―定款・約款」を必ずご確認ください。

- ※それぞれの保険金・給付金等のお支払事由に関する制限事項やお取扱いできない事項、高額割引制度・配当金については、「各種保険/特約のお支払事由・ご留意点」をご確認ください。