個人年金保険 ニッセイ みらいのカタチ 年金保険 将来の資金を計画的に準備したい方へ

被保険者加入年齢範囲

7~65歳

- ※スマホからのお申込みの場合:18~55歳

将来必要な資金を計画的に準備できます

年金保険なら、いつからいつまで、

いくら受け取るのか決められます。

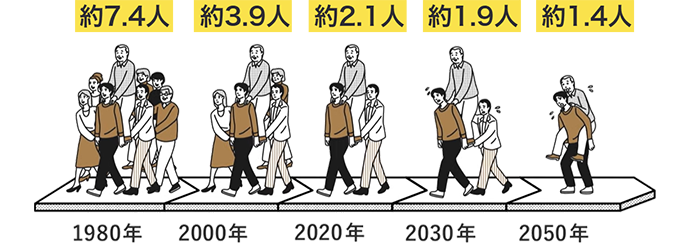

公的年金制度は、働く世代が支払う保険料がその時点の年金受給者に支払われる仕組み。

受給者1名に対する働く世代の人口は年々減少しています。

- 出典

- 2000年までは総務省統計局「人口推計の結果の概要」2020年以降は国立社会保障・人口問題研究所「日本の将来推計人口(令和5年推計)」※出生中位(死亡中位)推計の場合

公的年金の現在の給付水準は?

公的年金は、「年金加入期間」と「厚生年金加入中の年収(給与・賞与)の平均額」によって計算されるため、いくら受取れるかは人それぞれです。

- *1年金加入期間中の保険料は全て納付していたものとみなします。(国民年金の加入期間は、厚生年金に加入していない期間のみ記載しています。また厚生年金の加入期間には、国民年金にも加入していたものとします。)

- *2「厚生年金加入中の年収の平均額」は、年間の賞与が「平均標準報酬月額の想定額」の3.6カ月分であると仮定し、年間15.6カ月分の収入として計算しています。「厚生年金加入中の年収の平均額」が同じであっても、厚生年金加入期間中の給与・賞与の割合や加入時期等により、実際の平均標準報酬月額が記載の想定額より低くなる場合もあります。

- *3厚生年金は、各月の給与・賞与を標準報酬月額・標準賞与額に換算し計算されます。この標準報酬月額・標準賞与額には上限があり、標準報酬月額の上限は、過去から段階的に増額されています。2025年12月現在では、標準報酬月額は65万円、標準賞与額は1回あたり150万円が上限となっています。そのため、年収が高くなっても厚生年金の受取額が増加するとは限りません。

- *4公的年金受取額(月額・年額)は、2025年度の公的年金の給付水準を基に計算しています。あくまで見込額であり、将来の年金額を保証するものではありません。

- ※「ねんきん定期便」等で、公的年金の受取見込額を確認することができます。

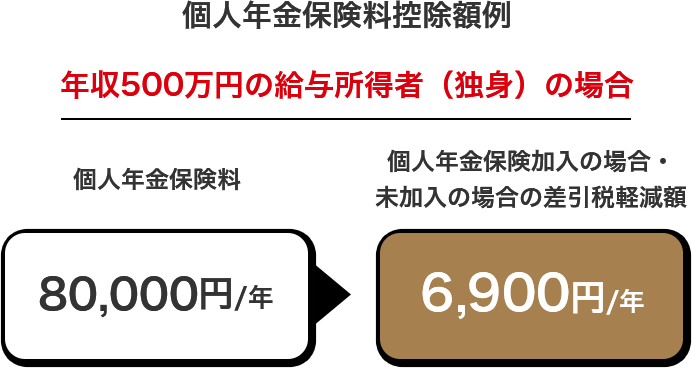

保険料お支払い期間に“個人年金保険料控除”による税制メリットがあります

- ※個人年金保険料税制適格特約が付加されている場合に限ります。

年収500万円、給与所得者の25歳男性(独身)が、年間支払い保険料80,000円の年金保険に加入し65歳まで払込を続けた場合

- ※上記の例は、40年間年収500万円の給与所得者(独身)であり続け、税率や生命保険料控除制度が変わらなかった場合。

上記控除額例算出の前提条件

- 給与所得者の収入は、給与のみ(したがって、給与所得金額=総所得金額)

- 課税総所得金額の計算において、給与所得控除、社会保険料控除、生命保険料控除、基礎控除を控除(家族構成等により、該当する控除は異なります)

- 社会保険料控除は給与収入×15%として算出(財務省の算式による)

- 生命保険料控除は、所得税計算では4万円、住民税計算では2.8万円を控除

- 所得税額には、復興特別所得税額を含む

- 住民税の所得割は10%、均等割は森林環境税と併せて5,000円(いずれも標準税率)

- 住民税は翌年度課税になる

- 税額は、100円未満切捨て

- 上記税額比較は、税額控除前の段階のもので算出

- ※上記生命保険料控除は、契約日が2012年1月1日以後の保険契約等に適用されるものです。身体の傷害のみに基因して保険金が支払われる保険契約(本社の商品では「特定損傷保険」等)に係る保険料は適用対象外となります。

- ※記載の個人年金(税制適格型)の保険料は、当社の個人年金保険料とは異なりますので、あくまで参考資料としてご確認ください。

- ※税務の取扱い等については、2026年4月現在の税制・関係法令等に基づき記載しております。今後税務の取扱い等が変わる場合もございますので、記載の内容・数値等は将来にわたって保証されるものではありません。

- ※個別の税務の取扱等については(顧問)税理士や所轄の国税局・税務署等にご確認ください。

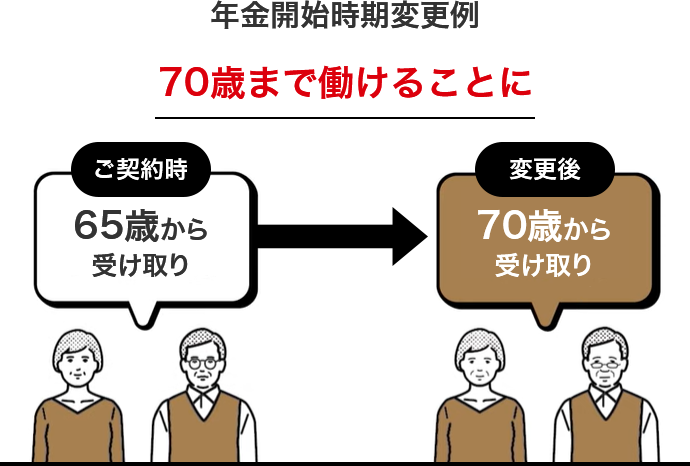

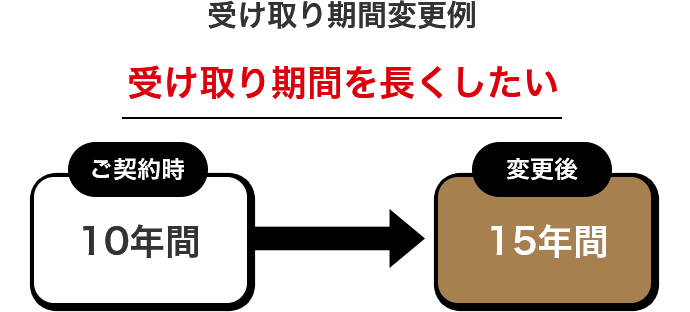

年金開始時期や受け取り期間を変更できます

※受け取り期間を変更した場合は、年金額もあわせて変更されます 。

選択できる年金の種類、注意事項

ご契約時に選択いただける年金の種類

- 5年確定年金

- 10年確定年金

- 15年確定年金

年金開始時に選択いただける年金の種類※1

- 5年確定年金

- 10年確定年金

- 15年確定年金

- 10年保証期間付終身年金※2

- ※1次の場合には変更のお取扱いはできません。

- 変更日に当社が当該年金の支払期間または年金の種類を取扱っていない場合

- 年金の支払期間または年金種類の変更後の年金額が当社の定める限度を下回る場合

- ※2年金開始時に10年保証期間付終身年金特約を付加いただくことにより取扱います。10年保証期間付終身年金に年金の種類を変更される場合、年金開始日における基礎率(予定利率・予定死亡率等)により年金額を計算します。したがって、年金額はご契約時点で定まるものではありません。

第1回年金支払基準日の変更(繰延)

第1回年金支払基準日を最長5年間繰延べることができます。

- ※それぞれの年金の種類等について、詳しくは「ご契約のしおり―定款・約款」等をご確認ください。

- ※申出時に当社が各制度を取扱っていない場合は利用できません。

スマホでもお申込み可能!

- ※スマホ申込みのご注意点

年金保険についてよくあるご質問

毎月一定の保険料で、将来の年金を確保する保険です。

ご契約によっては、税金が優遇される制度もあり、幅広い世代に人気の商品です。

年金保険をご検討いただく際には、一般的に以下ステップを踏むことが多いです。

- 1.公的年金の受取額を確認

- 2.自身の老後に必要とする資金の確認

- 3.上記を準備できる年金プラン(年金種類、受取方法等)を検討

ご加入時の被保険者の平均年齢は、33.2歳となっております。

「個人年金保険」は準備を始めるのが早いほど、一般的に少ない保険料で備えられます。

※同一の個人年金保険商品で受取期間・年金額が同一の場合

被保険者加入年齢範囲は、7歳~65歳となります。(保険料払込期間・保険期間および付加される特約等により異なる場合があります。)

なお、スマホからお申込みされる場合、被保険者加入年齢範囲は、18歳~55歳となります。

月々5,000円からご加入いただけます。(所定の条件あり)

- <条件>

-

- 保険料払込期間30年以上

- 年金額12万円以上を満たす年金額

スマホ申込みについてよくあるご質問

スマートフォンからのお申込みは、加入年齢範囲や取扱プランを限定しています。

スマートフォンからお申込みいただける主なプランは以下となります。

- 契約形態

契約者・被保険者・年金受取人が同一人 - 被保険者加入年齢範囲

18~55歳 - 保険料払込回数

月払/年払 - 払込保険料(目安)

【月払】

5,000円/10,000円/15,000円/20,000円

【年払】

60,000円/120,000円/180,000円/240,000円 - 年金受取開始年齢

60歳/65歳/70歳 - 年金受取期間

10年間/15年間

以下が必要となります。

- 金融機関の口座

- クレジットカード

- ※契約者本人名義のものに限ります。

- ※旧姓のものはご利用できません。

- 本人確認書類(顔写真付き)

- ・運転免許証

- ・マイナンバーカード

- ・運転経歴証明書

- ※住所が一致している本人確認書類のみご利用いただけます。

【お申込手続きご利用時間】

月~土曜日 8:00~24:00

日曜・祝日 8:00~23:30

- ※お手続きの途中でご利用時間外となると入力内容が破棄されますのでご注意ください。

【ご利用停止日】

毎月25日直前の日曜日(19~25日のうちの日曜日)

12/31~1/3、5/3~5/5

- ※上記ご利用停止日の前日は23:45までとなります。

(ご利用停止日の前日が日曜日の場合は、23:30までとなります。)

お申込手続きができる端末はスマートフォンのみとなります。(PC等でのお見積は可能ですが、お申込手続きはできません。)

お申込手続きは途中で保存することができません。

中断した場合、メールでお送りしている「お申込専用ページ開設のお知らせ」に記載のお申込専用ページのリンクより改めてお手続きください。

インターネット上のデータ保護のために暗号化通信を行いますので、以下の環境でご利用ください。

| 環境 | OS | ブラウザ |

|---|---|---|

| iPhone | iOS16.1 | 標準で登載されているブラウザ |

| Android | Android13.0 |

- ※プレリリース版やベータ版はご利用になれません。

- ※上記以外のブラウザをご利用の場合、一部、正しく動作しない可能性がございますので、あらかじめご了承ください。

- ※一部対応していない端末からはご覧いただけない場合がございますが、ご了承ください。

なお、提携先サイトへリンクする一部のサービスについては、リンク先サイトの利用環境をご確認のうえご利用ください。

年金保険

年金保険シミュレーション

モデルプランをシミュレーションします。

- ※当サイトでは、ご加入いただける保険料や年金年額等の一部を試算していただけます。

- ※当シミュレーションは、以下の条件で試算しております。

払込満了:65歳、年金開始:65歳、保険期間:75歳まで

年金受取方法:10年確定年金

保険料払込方法:月払・口座振替扱

詳しいご検討にあたって必ずお読みください

- ※詳しいご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり―定款・約款」を必ずご確認ください。

- ※それぞれの保険金・給付金等のお支払事由に関する制限事項やお取扱いできない事項、高額割引制度・配当金については、「各種保険/特約のお支払事由・ご留意点」をご確認ください。