日本生命の配当の魅力

2024年度決算を受けた、2025年度の日本生命の配当方針についてご説明します。

- ※記載の数値は、2024年度決算配当率に基づくものです。

- ※記載の決算数値は、グループ決算ではなく日本生命単体決算を表示しております。

日本生命の配当方針

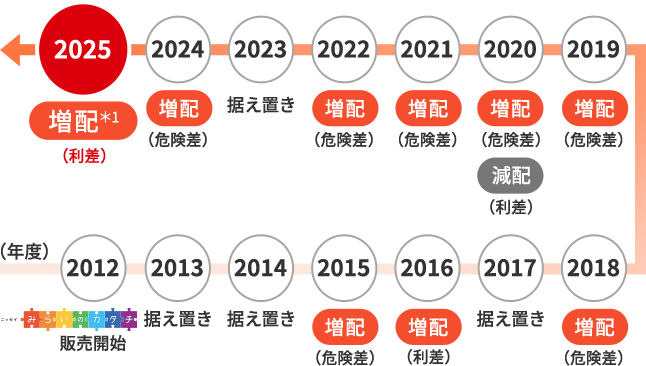

方針1

2年連続の増配*1を実施(個別保険)

- 「ニッセイみらいのカタチ」のご契約を中心に、約900万件が対象

- 9年ぶりの利差益配当の増配

- *1個人保険・個人年金保険の一部が対象

- ※「ニッセイみらいのカタチ」については、複数の保険契約を組み合わせてご加入のご契約を1件として計算しております。

方針2

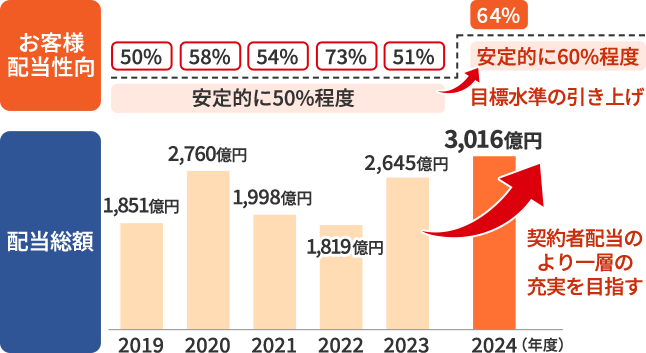

配当総額*2*3は3,016億円

(前年比+371億円)

うち個別保険の配当準備金繰入額は1,026億円

お客様配当性向*3*4の目標水準を

「安定的に60%程度」に引上げ

- *2配当準備金繰入額に配当平衡積立金の積立額を加えた額(取崩しの場合は取崩額を控除した額)を表します。

- *3個人保険・個人年金保険に加え、団体保険・団体年金保険等も含む

- *4当期の実質的な利益のうち、ご契約者への配当の割合を示す日本生命独自の指標です。

生命保険の配当金はどのくらい支払われる?

契約内容や性別・年齢などによって配当金は異なります。

当社の決算状況等によっては、配当金をお支払いできない場合があります。

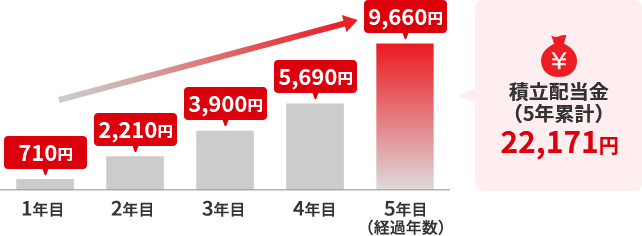

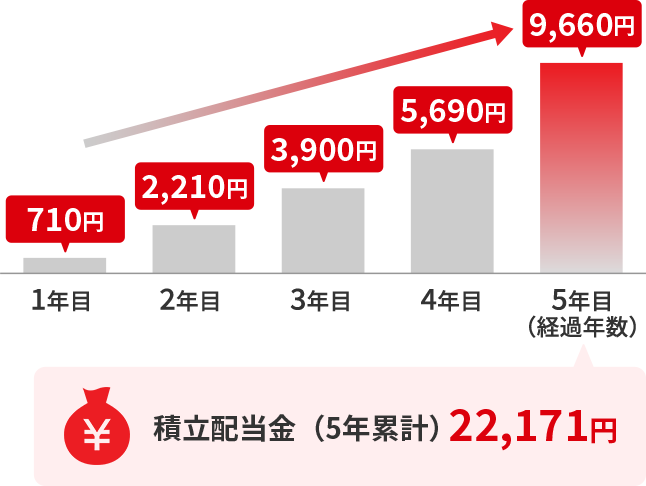

例)

40歳男性

契約商品:ニッセイみらいのカタチ 年金保険(個人)

保険料:31,910円(月払・口座振替扱)

2020年度契約/払込満了・年金開始:65歳/保険期間:75歳まで/年金年額(10年確定):100万円

- ※積立配当金(累計)は元利合計金額となります。

- ※記載の数値は、配当金の途中引出しがないことを前提に表示しております。

- ※記載の配当金額はあくまで一例であり、ご契約内容によっては記載の金額と異なる場合があります。

- ※(法人契約の場合)配当金を積立てる通知を受けた場合、すでに積立てられた配当金に対する利息とあわせて「雑収入」として益金に算入してください。

- ※配当金は、当社所定の利率により計算した利息をつけて積立てます。この利率は金利水準等により変動することがあります。

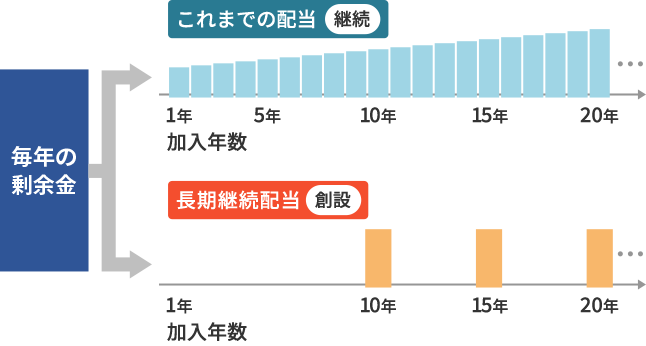

新配当制度「長期継続配当」の創設!(個別保険)

【2026年4月より支払開始予定】

長期継続いただいたご契約へのさらなる配当還元の充実

- これまでの契約者配当に加え、2026年4月1日から「長期継続配当」を創設します。

※図はイメージであり、実際の配当金の推移を示したものではありません。

動画で日本生命の配当金を

もっと詳しく知る!

配当や保険商品についてのご相談はこちら

保険をご検討中のお客様

商品がお決まりの方

相談したい方

生命保険の配当金についてよくあるご質問

配当金の割当がない保険はありますか?

傷害保障付積立保険(ちょこつみ)等、配当金の割当のない保険もあります。

配当金はどのように受取れますか?

積立てられた配当金は、次のときにご契約者様にお支払いします。

- ご契約者様から請求があったとき

- 保険契約が消滅したとき

(複数の保険契約を組合わせている場合は、組合わせたすべての保険契約が消滅したとき)

配当金は毎年支払われますか?

当社の決算状況やご契約の収支状況によっては、配当金をお支払いできない場合があります。

配当金を受取る際に税金はかかりますか?

契約期間中に引出した配当金は、引出した年度においては課税対象にはなりませんが、満期等の際に、当該金額は払込保険料総額から控除されるため、その分、満期等の際の課税対象額が増えることになります。

保険金等と一緒に受取る配当金は、保険金等に含めて一時所得として課税対象になります。

また、相続税・贈与税が課税されるような場合には、配当金は保険金等の額に含めて課税対象になります。