将来もらえる年金っていくらになるの?年齢・年収別の平均受給額や計算方法を紹介

読了目安:約8分

税制/制度

2026.05.18

将来、自分はいくら年金をもらえるのか、どうすれば自分がもらえる年金額を確認できるのか。年金に関して、不安や疑問を抱いている方は多いのではないでしょうか。

公的年金は、多くの方にとって老後の生活を支える大切な収入源であるため、早いうちから受給額の目安を知っておくのがおすすめです。この記事で、国民年金・厚生年金それぞれの計算方法を紹介します。年齢・年収別の平均受給額も紹介しますので参考にしてください。

〈この記事でわかること〉

- ・公的年金制度は「国民年金」と「厚生年金」の2種類がある

- ・受給額の平均は、国民年金が月額「5万7,700円」、厚生年金が月額「14万7,360円」

- ・個人年金保険などの私的年金で老後資金を計画的に準備するのがおすすめ

- ※本記事は2025年12月時点の制度内容に基づいて作成しています。制度内容は変更になる場合があります。

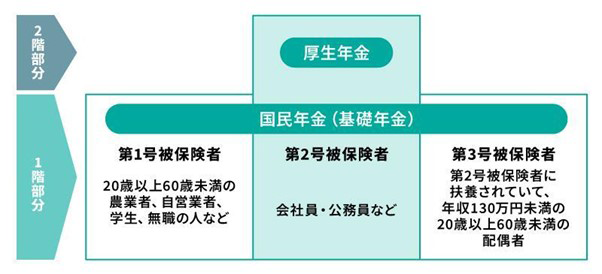

日本の公的年金制度は2種類

日本の公的年金制度には、以下の2種類があります。

- ・原則、20歳以上60歳未満のすべての人が加入する「国民年金」

- ・主に会社員や公務員が加入する「厚生年金」

それぞれの制度について、以下で詳しく見ていきましょう。

国民年金

国民年金は「基礎年金」とも呼ばれ、日本の公的年金制度の最も基本的な土台となる年金です。日本の公的年金制度は2階建ての仕組みになっており、国民年金はその1階部分にあたります。

日本国内に住む20歳以上60歳未満のすべての人は、国民年金への加入を義務付けられています。加入者(被保険者)の働き方や暮らし方などによって、以下3つの被保険者区分に分けられます。

- ・第1号被保険者:20歳以上60歳未満の農業者、自営業者、学生、無職の人など

- ・第2号被保険者:会社員・公務員など

- ・第3号被保険者:第2号被保険者に扶養されていて、年収130万円未満の20歳以上60歳未満の配偶者

厚生年金

厚生年金は、主に会社員や公務員、労働時間や月額賃金など一定要件を満たすパートやアルバイトの方などが加入する公的年金制度です。

厚生年金は前述した2階建ての2階部分に該当し、厚生年金の加入者は、同時に国民年金の第2号被保険者になります。つまり、会社員や公務員は、1階部分(国民年金)と2階部分(厚生年金)の両方に加入しているため、より手厚い年金を受け取れます。

年金がもらえるのは原則65歳から

公的年金は、原則65歳から受給できます。これを老齢年金(老齢基礎年金・老齢厚生年金)といいます。ただし、希望に応じて受給開始時期を早めたり、遅らせたりすることも可能です。

- ・60歳から65歳になるまでの間に受け取り開始する場合は「繰上げ受給」

- ・66歳から75歳までの間に受け取り開始する場合は「繰下げ受給」

それぞれの受給方法について説明します。

繰上げ受給とは

繰上げ受給とは、65歳になるのを待たず、受給開始時期を60歳から65歳になるまでの任意の時期に前倒しして年金を受け取り始める方法です。1ヵ月単位で繰上げが可能です。

繰上げ受給には注意点もあり、1ヵ月早めるごとに年金額が0.4%(※)減額され、減額された年金額が一生涯固定されてしまいます。

例えば、60歳から受け取り始める場合、65歳で受給開始するよりも60ヵ月繰上げることになり、1ヵ月あたりの減額率0.4%に60ヵ月を乗じた24%(0.4%×60ヵ月)が減額されます。仮に、本来の年金月額が15万円だった場合、24%減額された11万4,000円を年金として一生涯受け取り続けることになる点に留意しましょう。

- (※)昭和37(1962)年4月1日以前生まれの方の減額率は、0.5%(最大30%)となります。

繰下げ受給とは

繰下げ受給とは、65歳では受け取らず、66歳から75歳の間の任意の時期に遅らせて年金を受け取り始める方法です。1ヵ月単位で繰下げが可能です。

繰上げ受給とは反対に、繰下げ受給する場合には1ヵ月遅らせるごとに年金額が0.7%増額され、増額された年金額が一生涯固定されます。

例えば、70歳から受け取り始める場合、原則の受給開始時期である65歳から60ヵ月遅らせることになり、1ヵ月あたりの増額率0.7%に60ヵ月を乗じた42%(0.7%×60ヵ月)が増額されます。仮に、本来の年金月額が15万円だった場合、42%増額された21万3,000円を年金として一生涯受け取ることが可能です。

ただし、繰下げ受給を始めたあとに早く亡くなった場合には、総受給額が少なくなる可能性がある点には注意が必要です。また、年金を受け取り始めるまでの収入源を、別途自分で確保する必要があることにも留意しましょう。

年金の平均受給額

いくら年金をもらえるかは、加入している年金制度の種類や加入期間(納付月数)、厚生年金の場合は年収などによって変わります。令和5(2023)年度末時点での老齢年金の平均受給月額は以下のとおりです。

- ・国民年金:5万7,700円

- ・厚生年金:14万7,360円(基礎年金を含む)[注1]

以下では、年金受給者の年齢や年収別に、年金の平均受給額を見ていきましょう。

[注1]厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」P.8、P.19

年齢別

老齢年金受給者(令和5(2023)年度末時点)の年齢別の平均受給月額は下表のとおりです。[注2]

| 年齢 | 国民年金 | 厚生年金 (基礎年金を含む) |

|---|---|---|

| 60歳~64歳 | 4万4,836円 | 7万5,945円 |

| 65歳~69歳 | 5万9,331円 | 14万7,428円 |

| 70歳~74歳 | 5万8,421円 | 14万4,520円 |

| 75歳~79歳 | 5万7,580円 | 14万7,936円 |

| 80歳~84歳 | 5万7,045円 | 15万5,635円 |

| 85歳~89歳 | 5万7,336円 | 16万2,348円 |

| 90歳以上 | 5万3,621円 | 16万721円 |

年齢層によって平均受給月額に多少の差はありますが、国民年金・厚生年金のどちらも受給者の年齢が年金額に大きく影響することはないことがわかります。

一方、どちらの年金も、60歳~64歳の平均受給月額が他の年齢層に比べて少なくなっています。これは、繰上げ受給による年金額の減額および、過去に行われた年金制度改正で設けられた「特別支給の老齢厚生年金(報酬比例部分)」の受給者が主であることなどが要因として挙げられます。

年収別

国民年金の受給額は年収の影響を受けませんが、厚生年金は年収(平均標準報酬額)の影響を受けます。そこで以下の前提条件に基づいて、年収別に平均受給月額を計算しました。

【前提条件】

- ・22歳から60歳までの38年間(456ヵ月)、厚生年金に加入し続けた会社員(第2号被保険者)

- ・計算のもととなる年収は、厚生年金に加入期間中の平均年収(賞与込み)と仮定。昇給などは考慮せず、一定の年収で計算。

- ・国民年金(老齢基礎年金)は40年間すべて納付し、満額受給できると仮定。(令和7(2025)年度の満額:83万1,700円)

- ・厚生年金の計算式は次のとおりとする:(平均年収÷12)×5.481/1,000×加入月数

| 年収(平均) | 厚生年金(①) | 国民年金(②) | 合計年金額(①+②) | 受給月額(目安) |

|---|---|---|---|---|

| 300万円 | 約62万円 | 約83万円 | 約145万円 | 約12.1万円 |

| 400万円 | 約83万円 | 約83万円 | 約166万円 | 約13.8万円 |

| 500万円 | 約104万円 | 約83万円 | 約187万円 | 約15.6万円 |

| 600万円 | 約125万円 | 約83万円 | 約208万円 | 約17.3万円 |

| 700万円 | 約146万円 | 約83万円 | 約229万円 | 約19.1万円 |

計算結果を見てわかるように、年収額が増えるほど、受給できる年金額も増えていきます。

自分がもらえる年金を計算する方法

現実的には、会社員や公務員である間に年収額は変動していくものです。転・退職、再就職などで厚生年金の加入期間にばらつきもあるでしょう。国民年金保険料の免除や未納期間があると、国民年金が満額受給とならないケースもあり得ます。

そこで、ご自身のケースで年金受給額の目安を立てやすいように、自分自身でも計算してみましょう。以下で、国民年金・厚生年金それぞれの計算方法を解説します。

- ・国民年金は保険料の納付月数をもとに計算

- ・厚生年金は主に年収(報酬額)や加入期間等をもとに計算

国民年金の受給額の計算方法

国民年金の受給額は、保険料を納めた期間に応じて決まります。受給見込み額の計算は、40年間(480ヵ月)すべて保険料を納めた場合の満額を基準に、ご自身が実際に保険料を納付した月数の割合をかけると算出できます。

保険料を納付した月数の割合は、「保険料の納付月数÷480ヵ月」です。この納付月数には20歳から60歳になるまでの第2号被保険者および第3号被保険者であった期間も含まれるため、自分自身で保険料を払っていないという方も忘れずに計算しましょう。

老齢基礎年金額=老齢基礎年金の満額×(保険料の納付月数÷480ヵ月)

老齢基礎年金の満額は、基本的に毎年改定されるため、計算する際には日本年金機構や厚生労働省のサイトで公表されている年金額(満額)を確認しましょう。

また、国民年金保険料納付の(一部)免除期間がある場合には、保険料を納付した月数の割合は上記から変わります。詳しくは、日本年金機構のサイトで確認してください。

厚生年金の受給額の計算方法

前述したように、厚生年金の受給額は、厚生年金保険に加入していた時の年収(報酬額)や加入期間等に応じて計算されます。これを「報酬比例部分①」といいます。

一定要件を満たす方は、「経過的加算②」や「加給年金額③」も加算されます。

老齢厚生年金額 =報酬比例部分① +経過的加算② +加給年金額③

【報酬比例部分①の計算】

平成15(2003)年3月以前より加入している方は、平成15(2003)年3月以前の加入期間と平成15(2003)年4月以後の加入期間に分けて計算します。これらを合算した金額が報酬比例部分の年金額です。

平成15(2003)年3月以前:

平均標準報酬月額×7.125/1,000×平成15(2003)年3月以前の加入月数

平成15(2003)年4月以後:

平均標準報酬額×5.481/1,000×平成15(2003)年4月以後の加入月数

2つの大きな違いは、計算の基礎となる「平均標準報酬月額」および「平均標準報酬額」に賞与が含まれるかどうかです。平成15(2003)年3月以前の「平均標準報酬月額」には賞与は含まれず、平成15(2003)年4月以後の「平均標準報酬額」には賞与も含まれます。

どちらも過去の平均標準報酬月額(および標準賞与額)に再評価率を乗じて現在価値に再評価する必要があるため、明確な金額を知るのは難しいかもしれません。自分自身で簡易計算を行う際は、前者が「(年収-賞与)÷12」、後者は「年収÷12」に置き換えると良いでしょう。

【経過的加算②】

過去に行われた年金制度改正で設けられた「特別支給の老齢厚生年金(定額部分)」の受給者に対するものです。具体的には、男性は昭和24(1949)年4月1日までに生まれた方、女性は昭和29(1954)年4月1日までに生まれた方です。

【加給年金額③】

厚生年金(共済年金を含む)の加入期間が20年以上ある方が、65歳になった時点で65歳未満の配偶者または18歳未満(障害等級が 1級・2級の場合は20歳未満)の子を扶養している場合に、一定期間受け取れます。

将来に備えるためにできること

老後にいくら必要となるかは人によって異なりますが、現在の高齢者の平均的な生活費や年金受給額を見ると、毎月赤字が出ている状況です。医療や介護の費用が必要となり、赤字がより大きくなる可能性もあります。自分がもらえる年金の目安額を知り、将来への不安が大きくなった方もいるかもしれませんが、将来もらえる年金額を減らさない(増やせる)取り組みや、私的年金で老後に備える取り組みをしてみてはいかがでしょうか。

例えば、以下のようなことです。

- ・免除・猶予された保険料がある場合は追納する

- ・国民年金に任意加入する

- ・個人年金保険に加入する

- ・iDeCoやNISAを活用する

免除・猶予された保険料があれば追納する

免除や学生納付特例などで支払いを猶予された保険料がある場合、10年以内であれば後から納める(追納する)ことが可能です。追納することによってその期間が「全額納付した期間」と扱われるため、将来の年金額を満額に近づけることができます。

任意で国民年金に加入する

60歳時点で国民年金の満額(480ヵ月)に達していない場合、65歳になるまで任意で国民年金に加入できます。任意で加入することで納付月数が増え、満額に近づけることができます。ただし、厚生年金に加入しておらず、繰上げ受給していないなどの条件を満たさなければなりません。

個人年金保険の加入を検討する

個人年金保険は、生命保険会社が提供する私的年金の一つです。加入時に保険料を払い込む期間や年金受給開始年齢、年金額や年金受取期間等を決めることができます。年金受取期間は、5年・10年・15年などの一定期間、または一生涯にわたって受け取れるものもあります。

計画的に老後資金を準備でき、払い込んだ保険料は生命保険料控除(個人年金保険料控除)の対象となるメリットがあります。

日本生命の年金保険はこちら!

- 将来必要な資金を計画的に準備できます

- 保険料お支払い期間に”個人年金保険料控除”による税制メリットがあります

- 年金開始時期や受け取り期間を変更できます

- ※詳しいご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり-定款・約款」を必ずご確認ください。

iDeCoやNISAを活用する

iDeCoやNISAを活用して老後に向けて資産形成に取り組む方法もあります。

iDeCoは自分で決めた掛金額を、自分で選んだ商品で運用しながら積み立てていく私的年金制度です。原則60歳以後に、年金または一時金として受け取れます。基本的に60歳まで引き出せないため、老後資金に特化した資産形成の手段として効果的です。掛金が全額所得控除になるため、毎年の所得税・住民税を軽減できる、運用で得た利益は非課税になるといった税制メリットがあります。

NISAは対象となる投資信託や株式投資などの金融商品に投資することで、得た利益(配当金、分配金、譲渡益)が非課税になる制度です。投資期間に決まりはないため、老後に向けて長く投資を続けられます。また、少額から自動でコツコツと積み立て投資も可能で、引き出しも自由であるなど取り組みやすいのもメリットです。

ただし、iDeCoやNISAは運用実績で将来の資産額が変わることには注意が必要です(iDeCoでは元本保証型の商品を選択可能)。老後に必要な金額を確実に受け取りたい場合は、先に紹介した個人年金保険に加入し、その補填としてiDeCoやNISAを活用するのが良いでしょう。

まとめ

公的年金制度は、日本に住む20歳から60歳未満のすべての人が加入する国民年金と、主に会社員や公務員が加入する厚生年金の2階建ての仕組みです。どちらも年金に加入した期間(納付月数)が年金額に影響しますが、厚生年金は加入期間中の年収も年金受給額に反映します。

現在年金を受け取っている人の平均受給月額は、国民年金が約5.7万円、厚生年金が約14.7万円という状況です。できるだけ老後生活を安定的にできるよう、年金の繰上げ・繰下げ受給、追納、任意加入なども検討しながら、個人年金保険やiDeCoなどの私的年金も活用していきましょう。

監修者プロフィール

1級ファイナンシャル・プランニング技能士(FP1級)、社会保険労務士

柴田充輝

厚生労働省や保険業界・不動産業界での勤務を通じて、社会保険や保険、不動産投資の実務を担当。FP1級と社会保険労務士資格を活かして、多くの家庭の家計見直しや資産運用に関するアドバイスを行っている。金融メディアを中心に、これまで1,200記事以上の執筆実績あり。