老後資金は何にいくら必要?金額の目安や準備する方法を紹介

読了目安:約8分

資産形成

2026.04.14

老後資金を準備しなければならないとは思っても、老後に必要となる金額や何にお金がかかるのかがわからず、不安を抱えている方もいるのではないでしょうか。

老後資金として必要な金額の目安を立てるためには、65歳以上の方々の生活費の平均額や受給できる年金額、老後の貯蓄額などを参考にしてみましょう。

この記事では、さまざまな調査データをもとに、老後に必要な費用や金額、年金額や貯蓄の平均額などを紹介します。老後資金を準備する方法も解説しますので、ぜひ参考にしてください。

〈この記事でわかること〉

- ・老後には生活費以外に介護費用や葬儀費用が必要になる

- ・老後資金は個人年金保険などの資産形成商品で備えておくと安心

- ・老後に向けて早いうちから資産を蓄えておくことが重要

- ※記事中で言及している保険に関して、当社が提供する保険と保障内容が異なる商品もあります。

老後資金にはいくら必要?

老後資金にいくら準備する必要があるのか悩む方も多いでしょう。まずは、以下の点に着目してみましょう。

- ・生活費のほかに、老後は何にお金が必要になるのか

- ・高齢・単身無職世帯の生活費の平均月額は、約15万円

- ・高齢・夫婦無職世帯の生活費の平均月額は、約26万円

老後は何にお金が必要?

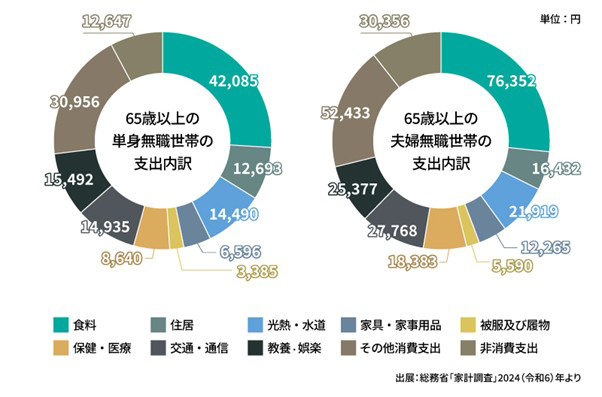

老後は食費や水道光熱費、家具・家事用品など、生活を維持するための基本的な費用に加えて、さまざまな費用が必要です。

出展:総務省「家計調査」2024(令和6)年より

なかには支出の頻度は少なくても、発生すると出費額が大きくなりがちな費用もあります。主に以下のような費用です。

医療費用

最初に想定しておきたいお金の一つとして医療費用が挙げられます。

高齢になればなるほど、医療機関を受診する機会は増えるのが一般的です。入院が長引いたり、大きな手術が必要になったりすると、高額療養費制度を使っても自己負担が発生する場合があります。また、病気の種類や進行度によっては、公的保険が適用されない先進医療を受ける可能性もあるでしょう。

介護費用

老後は、介護関連の支出が発生する可能性も考えておくべきでしょう。

在宅介護が必要になると、手すりの設置や介護用ベッドなどのレンタル、住宅改修や福祉用具の費用など、諸々の費用がかかる場合があります。これらの一時的な費用として在宅介護経験者が支払った平均額は47万円、その他、月々かかる費用の平均額は5.2万円です。介護期間は平均55.0ヵ月(4年7ヵ月)であるため、合計333万円が目安となります。

施設介護の場合、施設利用料などで月々かかった費用の平均額は13.8万円です。平均介護期間の55.0ヵ月で見積もると759万円になります。[注1]さらに、施設によっては入居一時金がかかることも考慮しておきましょう。

趣味や娯楽費用

定年退職後は時間に余裕ができるため、趣味や娯楽に時間を費やすことができます。そのための費用も発生します。

葬儀費用

葬儀費用も事前に準備する必要があります。金額の目安は葬儀の種類や規模などによって変わりますが、鎌倉新書の調査では、葬儀費用の平均総額は118.5万円[注1]、お墓の購入費用の平均額は一般墓の場合で155.7万円です[注2]。

生活費についてはこの後詳しく見ていきましょう。

単身世帯の生活費の平均

総務省の家計調査によると、65歳以上の無職単身世帯の生活費(消費支出)の平均月額は14万9,286円です。その他、税金や社会保険料として1万2,647円かかり、1ヵ月あたりの平均支出額は16万1,933円となります。

一方、公的年金等を含めた1ヵ月あたりの実収入は13万4,116円です。税金・社会保険料を差し引いた可処分所得は12万1,469円となり、消費支出が可処分所得を2万7,817円上回る赤字の状態です。

1年間では33万3,804円、10年間で333万8,040円、25年間だと834万5,100円不足する計算になります。この不足分を、老後資金として準備する必要があります。

夫婦の生活費の平均

夫婦ともに65歳以上で無職の世帯(夫婦高齢者無職世帯)では、生活費(消費支出)の平均月額は25万6,521円です。税金や社会保険料としての非消費支出に3万356円かかり、1ヵ月あたりの平均支出額は28万6,877円です。

対して、1ヵ月あたりの世帯の実収入は25万2,818円であり、税金・社会保険料を差し引いた可処分所得は22万2,462円となっています。夫婦世帯でも月々3万4,059円赤字の状況です。

1年間では40万8,708円、10年間で408万7,080円、25年間だと1,021万7,700円不足する計算になります。

ただし、ここで紹介した生活費や不足額は、あくまで現在の65歳以上の無職世帯の方々の平均額です。インフレの影響を踏まえて、今後変動する可能性があることは考慮する必要があるでしょう。夫婦2人の老後の最低日常生活費として月額23.9万円、ゆとりある老後生活費は月額39.1万円という生命保険文化センターの調査結果も参考にしながら、老後資金の準備を進めていくのもおすすめです。[注1]

年金受給額の目安や平均貯金はどのくらい?

ここまで見てきた老後の支出をまかなうのが、公的年金や貯蓄です。

- ・年金受給額の目安は約5.7万円~約14.6万円

- ・60代以上では3割以上の方が2,000万円以上の貯蓄を保有している

年金受給額の目安

年金をいくら受給できるかは、加入している公的年金の種類や加入期間(納付期間)をはじめ、さまざまな要素で変わります。令和5年度末時点で年金受給権者を持つ方々の平均年金月額は以下のとおりです。[注1]

- ・国民年金加入者:5万7,584円

- ・厚生年金加入者:14万6,429円

60代以上の平均貯蓄額

金融広報中央委員会の調査によると、60歳代の方々の平均貯蓄額は、単身世帯で2,240万円、夫婦世帯で2,588万円です。なお、実態により近いといわれる中央値は、単身世帯が1,100万円、夫婦世帯が1,200万円です。[注1]

70歳代の平均貯蓄額は、単身世帯が2,104万円、夫婦世帯で2,188万円となっています。中央値は、単身世帯が1,100万円、夫婦世帯が1,100万円です。[注2]

実際には保有している貯蓄金額にばらつきも見られます。それでも60代以上では、単身世帯・夫婦世帯ともに3割以上の方が2,000万円以上の貯蓄を保有しています。

【金融資産の平均額と中央値、および保有割合(金融資産保有世帯)】

| 単身世帯 | 夫婦世帯 | |||

|---|---|---|---|---|

| 貯蓄金額 | 60歳代 | 70歳代 | 60歳代 | 70歳代 |

| 平均額 | 2,240万円 | 2,104万円 | 2,588万円 | 2,188万円 |

| 中央値 | 1,100万円 | 1,100万円 | 1,200万円 | 1,100万円 |

| 100万円未満 | 12.8% | 8.0% | 7.4% | 7.0% |

| 100~200万円未満 | 7.1% | 5.8% | 5.7% | 6.3% |

| 200~300万円未満 | 4.3% | 5.6% | 5.5% | 5.4% |

| 300~400万円未満 | 6.4% | 4.5% | 3.8% | 5.8% |

| 400~500万円未満 | 3.5% | 3.4% | 2.4% | 3.1% |

| 500~700万円未満 | 5.3% | 9.0% | 9.2% | 7.7% |

| 700~1,000万円未満 | 4.3% | 6.9% | 8.4% | 7.2% |

| 1,000~1,500万円未満 | 9.9% | 11.7% | 8.7% | 12.7% |

| 1,500~2,000万円未満 | 6.7% | 7.2% | 6.8% | 8.2% |

| 2,000~3,000万円未満 | 12.1% | 11.1% | 12.0% | 9.1% |

| 3,000万円以上 | 22.7% | 23.6% | 26.0% | 24.3% |

| 無回答 | 5.0% | 3.2% | 4.1% | 3.2% |

出所:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」および「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」をもとに筆者作表

老後必要な資金を準備する方法

老後に必要な資金は、安定性を意識しつつも、効率的な方法で準備するのがおすすめです。たとえば、以下の方法があります。

- ・個人年金保険に加入する

- ・終身保険を活用する

- ・iDeCoやNISAでの資産形成に取り組む

- ・公的年金の繰り下げ受給も検討する

それぞれの方法について詳しく見ていきましょう。

個人年金保険の加入を検討する

個人年金保険は毎月(毎年や加入時に一括払いするタイプもある)決まった額の保険料を支払い続け、一定の年齢に達したときから年金として受け取れる仕組みの保険です。

保険料の支払方法は、決まった日に指定口座から自動振替する方法や、勤務先を通じて加入する場合は給与天引きなどの方法があります。年金受給開始期や年金受給期間などは加入時に決めることができるため、安定的かつ計画的に老後資金を準備するのに向いています。

払い込んだ保険料は個人年金保険料控除の対象になり、所得税や住民税を軽減できる点は大きな税制メリットです。

日本生命の年金保険はこちら!

- 将来必要な資金を計画的に準備できます

- ”個人年金保険料控除”による税制メリットがあります

- ※詳しいご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり-定款・約款」を必ずご確認ください。

終身保険の加入を検討する

終身保険は、死亡保障が一生涯続く保険です。資産形成ができるため、死亡保障に加えて将来の資金準備としても活用できます。たとえば、途中で解約すれば解約払戻金を受け取れます。もしくは、解約せずに契約で定めた保険料払込期間が満了するまで支払い続け、年金として受け取ることも可能です。

日本生命の終身保険はこちら!

- 死亡保障が一生涯続きます

- 資産形成にもなる保険

- 死亡保障は年金として受取可能

- ※詳しいご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり-定款・約款」を必ずご確認ください。

iDeCoやNISAを活用する

老後資金を準備する方法として、iDeCoや新NISAも活用してみましょう。

iDeCoは、公的年金の上乗せとなる私的年金制度です。自分で決めた掛金額を、自分で選んだ商品で運用しながら積み立てていき、原則60歳以後に年金または一時金として受け取る仕組みです。原則60歳まで引き出せないため、掛金を老後資金の形成に集中させることができます。

掛金の全額は所得控除の対象です。そのため、毎年の所得税・住民税を軽減できます。さらに、運用で得た利益は非課税になるという税制メリットもあります。

NISAは、対象となる投資信託や株式投資などの金融商品に投資し、得た利益(配当金、分配金、譲渡益)が非課税になる制度です。自動でコツコツと積立投資をしたり、タイミングを見計らって積極的に投資をしたり、柔軟に活用できます。非課税期間が無期限であるため、長い期間をかけて資産形成を続けることができます。資産の引出しは自由にでき、老後資金として活用することも可能です。

ただし、iDeCoやNISAには元本保証はありません。iDeCoの場合は元本確保型商品でも運用できますが、場合によっては、利益よりも手数料の方が高くなるかもしれません。結果として資産が減る可能性もあるため、注意が必要です。

年金の繰り下げ受給を検討する

公的年金は原則65歳から受給開始となりますが、66歳〜75歳の間で受取開始時期を遅らせて受け取る「繰り下げ受給」も老後資産を増やす方法の一つです。1ヵ月繰り下げるごとに年金額が0.7%加算され、繰り下げた期間に応じて最大84%年金額が増額されます。

老後資金を準備する際の注意点やポイント

老後資金を準備する際には、以下のポイントを考慮したうえで進めることが大切です。

- ・現状の収支の把握と今後のライフプランを考える

- ・早いうちから老後のために貯蓄しておく

現状の収支の把握と今後のライフプランを考える

まずは現状の収支の把握と、今後のライフプランを明確にしておく必要があります。

現状収支の把握は、収支バランスを確認します。家計簿の管理を通じて、減らせる支出がないかを確認しましょう。あわせて、家計に無理をかけずに老後資金を用意する積立額を検討することも大切です。また、退職した場合の生活資金の目安をつけるうえでも必要です。

今後のライフプランを明確にすることで、これからかかる可能性のある資金を把握できます。「〇歳時点で、どれくらい貯蓄しておく必要がある」といったことが見えてくるはずです。

これらのことがわかれば、どの方法で老後資金を準備するかの選択もしやすくなります。

早いうちから老後のために貯蓄しておく

老後資金の準備は早いうちから取り掛かりましょう。準備期間が長くなるほど月々の積立額を抑えられ、無理なく老後に向けた資産形成を進めやすくなります。また、先で紹介した個人年金保険やiDeCo、NISAの税制メリットも期間が長くなるほど多く享受できます。

「老後はまだ先のこと」「老後までに他の資金準備も必要」と考えている方であっても、長い目で見て、計画的に老後資金づくりをしていくことが重要です。

まとめ

老後には医療費、介護費、趣味や娯楽を楽しむ費用など、日常の生活費以外の費用も準備しておくことが大切です。現状の高齢者の状況から、老後は可処分所得だけでは生活費をまかなうのも難しいことが想像できます。

実際に不足する金額は、加入している公的年金の種類や加入期間、世帯の状況などによって変わりますが、早いうちから計画的に老後資金の準備に取り掛かることが大切です。個人年金保険や終身保険、iDeCoなど、老後資金づくりに向いた方法を活用し、経済的な安心につながる老後を目指しましょう。

監修者プロフィール

1級ファイナンシャル・プランニング技能士(FP1級)、社会保険労務士

柴田充輝

厚生労働省や保険業界・不動産業界での勤務を通じて、社会保険や保険、不動産投資の実務を担当。FP1級と社会保険労務士資格を活かして、多くの家庭の家計見直しや資産運用に関するアドバイスを行っている。金融メディアを中心に、これまで1,200記事以上の執筆実績あり。