生命保険の選び方のポイントを紹介!知っておきたい保険の種類や保障内容について

読了目安:約6分

保険

2026.04.27

生命保険にはさまざまな種類があり、保障内容や保険料が異なります。リスクに対して適切に備えるためには、保険の特徴に関する知識が必要です。

この記事では、生命保険を選ぶときの流れや見るべきポイント、生命保険の種類、年代別の選び方などを詳しく解説します。

〈この記事でわかること〉

- ・生命保険は加入する目的を明確化することが大事

- ・生命保険は定期的に見直しが必要

- ・収入やライフスタイルに合わせて選ぶのがおすすめ

- ※記事中で言及している保険に関して、当社が提供する保険と保障内容が異なる商品もあります。

生命保険を選ぶ際の流れや見るべきポイント

生命保険を選ぶときのポイントは、以下のとおりです。

- ・加入する目的を明確にする

- ・公的保障制度でカバーできる範囲を把握する

- ・必要な保障内容や保障期間、保険料を総合的に検討する

順番に詳しく解説します。

保険に加入する目的を明確にする

生命保険を選ぶ際は、加入する「目的」をはっきりさせることが重要です。目的が曖昧なまま保険を選ぶと、必要のない保障に加入したり、肝心な保障が不足したりする可能性があります。

たとえば、「家族の生活を守りたい」「医療費に備えたい」「老後資金を準備したい」など、人によって保険に求めるものは異なります。現在のライフスタイルや収入状況などを考慮しながら、必要な保障を検討することが大切です。

公的保険制度でカバーできる範囲を調べる

加入目的が明確になったら、公的保障でどこまで保障されるのかを確認しておきましょう。公的医療保険制度や公的年金制度の範囲を把握することで、民間の生命保険で備えるべき保障が見えてきます。

日本では、すべての国民が健康保険や国民健康保険などの公的医療保険に加入しており、医療費の自己負担は年齢や所得により異なりますが、原則3割です。また、死亡に対する保障としては、遺族年金があります。

このような公的保障を理解したうえで、不足する部分に備える民間保険を検討すると良いでしょう。

自分に必要な保障内容を考える

目的の明確化や公的保障制度の理解ができたら、今の自分に必要な保障内容を具体的に検討しましょう。代表的な保険の種類は、以下のとおりです。

備えたいリスクによって、適した保険は異なります。家族構成や今後のライフイベントなどを踏まえて、必要な保険を検討しましょう。

必要な保障期間と保障額を決める

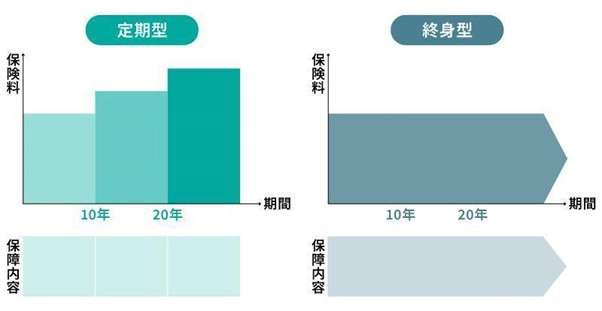

保障内容が決まったら、保障期間と保障額を検討します。保障期間とは、保険による保障が有効な期間のことで、主に定期型と終身型の2つのタイプがあります。

定期型は、保障期間が限定されているタイプです。10年間や60歳までなど、一定期間のみ保障され、終身型と比較すると保険料を抑えられます。子どもが独立するまでなど、特定の期間だけ手厚い保障が必要な場合に適しています。

終身型は、保障が一生涯続くタイプです。保険料は契約時のまま変わらず、解約時には解約払戻金を受け取れる場合があります。

保険料の払込期間や金額を考える

保険を選ぶ際は、保険料の払込期間と金額についても確認が必要です。保険料の負担が重いと、家計を圧迫して保険を継続できなくなる可能性があります。

保険料は、保障内容や保障期間によって変わります。保障を手厚くすれば保険料は高くなり、保障を絞れば保険料を抑えられる仕組みです。そのため、家計の負担にならない範囲で、必要な保障とのバランスを考えましょう。

定期的に見直すことも大事

生命保険は加入して終わりではなく、ライフステージの変化に合わせて定期的に見直すことが重要です。

たとえば、結婚したタイミングでは自分に万一のことがあった場合、残された配偶者の生活を守るための保障が必要です。共働きか扶養に入っているかなど、家族の働き方によって必要な保障額も変わってきます。

妊娠・出産のタイミングでは、子どもが独立するまでの生活費や教育費などに備える必要があります。ライフイベントが起こったときや年末年始のような決まったタイミングで、見直しをしてみてください。

生命保険にはどんな種類があるの?

生命保険は、以下のようにさまざまな種類があります。

- ・医療保険は公的医療保険でカバーできない医療費に備えられる

- ・死亡保険は遺族の生活を守るための保障である

- ・個人年金保険や学資保険は貯蓄性があり、教育費や老後に備えられる

それぞれ保障内容や目的が異なるため、自分のニーズに合った保険を選ぶことが大切です。

医療保険

医療保険は、公的医療保険だけではカバーしきれない費用に備えることを目的とした保険です。

病気やケガで治療する際の医療費について、経済的な負担を軽減できます。入院給付金や手術給付金が受け取れるため、差額ベッド代など、自己負担が大きくなりがちな費用にも対応可能です。また、先進医療や患者申出療養特約をつけておけば、治療の選択肢を増やすことにもつながります。

医療保険には、保障期間の違いによって定期型と終身型があり、貯蓄性の有無によって貯蓄型と掛け捨て型に分かれます。

死亡保険

死亡保険とは、保険の対象となる方が亡くなった場合に、指定しておいた受取人がまとまったお金を受け取れる保険です。

死亡保険に加入することで、家族の生活費の保障や葬儀費用、相続時の費用などに備えられます。また、死亡保険金は相続税の非課税枠(法定相続人1人あたり500万円)があるため、相続対策としても活用できます。

がん保険

がん保険とは、保障ががんに特化している保険です。入院給付金や手術給付金など、がん治療に関するさまざまな給付金が用意されています。

長期間の治療が必要な場合でも、がん保険の給付金があることで経済的な不安を軽減し、安心して治療を継続できるでしょう。

また、がん・急性心筋梗塞・脳卒中(脳血管疾患)の3つの病気に特化した保険の三大疾病保険もあります。これらの疾病で所定の状態になると一時金が支払われ、死亡時にも保険金が受け取れます。

介護保険

介護保険は、公的な介護保険制度だけではカバーしきれない経済的な負担に備えるための保険です。保険会社の所定の条件を満たすと、介護が必要な状態になったとき、一時金や年金を受け取れます。

在宅介護での住宅改修費用や介護施設の入居費用など、介護中の継続的な費用への備えも可能です。

個人年金保険

個人年金保険は、公的年金の上乗せとなる収入を準備できる私的年金です。老後の生活資金を計画的に準備したい方に適しています。

加入時に決めた年齢まで保険料を払い込み、一定年齢に達したあと一定期間または一生涯にわたって年金を受け取れる仕組みです(商品によっては一時金として受け取れるものもあります)。計画的に老後資金を準備できるだけでなく、生命保険料控除(個人年金保険料控除)の対象となるため、税制面でのメリットもあります。

学資保険

学資保険は、子どもの将来の教育資金を準備することを目的とした、資産形成ができる保険です。教育費の負担が大きくなる時期に備えて、計画的に資金を積み立てられます。

保険料を積み立て、子どもの入学や進学などのタイミングで学資金や満期保険金を受け取れる仕組みです。中学・高校・大学入学時など、教育費が必要になる時期に合わせて給付金を設定できます。

また、契約者(親)に万一のことがあった場合は以降の保険料払込が免除され、予定どおり学資金を受け取れる商品が一般的です。

【年代別】生命保険の選び方

生命保険を選ぶ際は、年代によって優先すべき保障が異なります。

- ・20代は保険料を抑えながら将来に備える

- ・30代は家族の増加に対応して保障を見直す

- ・40代以降は健康リスクや老後を見据えた保障を検討する

- ・50代は医療・がん・介護保障の充実化を検討する

以下で、詳しく解説します。

20代の場合

20代で健康なうちに加入すれば、保険料を抑えられます。また、健康状態が理由で保険の引き受けを断られるリスクが低く、選べる保険商品の選択肢も豊富です。

独身の場合、死亡保障はあまり重視する必要はないでしょう。一方で、病気やケガのリスクに備える医療保険の加入は、検討しておくことをおすすめします。また、将来の結婚・出産など、今後起こり得るライフイベントに備えた資産形成も可能です。

30代の場合

30代は、結婚や出産などで家族が増える年代であり、ライフステージが変わりやすい時期です。

この年代では、家族を守るための死亡保障を手厚くする必要があります。配偶者や子どもの生活費、教育費などを考慮して、必要な保障額を設定しましょう。また、病気やケガによる収入減少のリスクも高まるため、医療保険やがん保険への加入も重要です。

子どもの教育資金準備には学資保険、老後資金の準備には個人年金保険を活用するなど、目的に応じて複数の保険を組み合わせることが効果的です。

40代の場合

40代になると、健康面でのリスクが高まる年代に入ります。生活習慣病やがんなどの重大な病気にかかる可能性が高まるため、医療保障の充実化を検討しましょう。

また、子どもの教育費負担がピークを迎える時期でもあり、死亡保障も引き続き重要です。老後生活が具体的に見えてくる時期であるため、個人年金保険などで老後資金の準備を検討することも大切です。

50代の場合

50代は、40代以上に比べて病気やケガのリスクが高まる年代です。がんや脳卒中、心筋梗塞などの三大疾病のリスクも高まるため、医療保障とがん保障の必要性が高まります。

この年代では、子どもの独立や退職後を見据えた生活設計を具体的に考えていく必要があります。また、介護のリスクも高まるため、介護保険の加入や見直しも検討しましょう。

まとめ

生命保険を選ぶ際は、まず加入する目的を明確にし、公的保障制度でカバーできる範囲を把握することが大切です。そのうえで、自分に必要な保障内容や保障期間、保険料を総合的に検討しましょう。

生命保険は加入して終わりではありません。結婚や出産、住宅購入など、ライフステージの変化に合わせて定期的に見直すことで、常に最適な保障を維持できます。

万一のときに家族を経済的に守ったり、将来の不安を軽減したりするために、自分に合った生命保険をしっかりと選びましょう。

監修者プロフィール

ファイナンシャルプランナー(CFP®、ファイナンシャル・プランニング技能士)

續恵美子(つづき・えみこ)

生命保険会社にて15年勤務したあと、ファイナンシャルプランナーとしての独立を目指して退職。その後、縁があり南フランスに移住。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。

渡仏後は2年間の自己投資期間を取り、地元の大学で経営学修士号を取得。地元企業で約7年半の会社員生活を送ったあと、フリーランスとして念願のファイナンシャルプランナーに。生きるうえで大切な夢とお金について伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。