30代におすすめの生命保険とは?保険料の平均額や選び方のポイントについて紹介

読了目安:約9分

保険

2026.04.14

30代は結婚や出産、住宅購入など、人生の大きな転機を迎えやすい年代です。ライフステージが変化するにつれて必要な保障も変わるので、生命保険への加入や見直しを検討する人も少なくありません。

しかし「30代で生命保険は本当に必要なのか」「どのような保険を選べば良いのか」と迷う方も多いでしょう。この記事では、30代の生命保険の加入状況や保険料の相場、賢い保険選びのポイントを詳しく解説します。

〈この記事でわかること〉

- ・病気やケガのリスクに備えて30代からでも生命保険の加入は必要

- ・ライフスタイルに合わせた保険を選ぶことが大事

- ・公的医療保険制度を調べておく必要がある

- ※記事中で言及している保険に関して、当社が提供する保険と保障内容が異なる商品もあります。

30代の生命保険の加入率や保険料はどれくらい?

30代の生命保険の加入状況や平均的な保険料は、次のようになっています。

- ・30代は約8割の人が生命保険に加入している

- ・支払っている保険料の年額は男性で19.9万円、女性で14.0万円

それぞれの項目を詳しくみていきましょう。

加入率

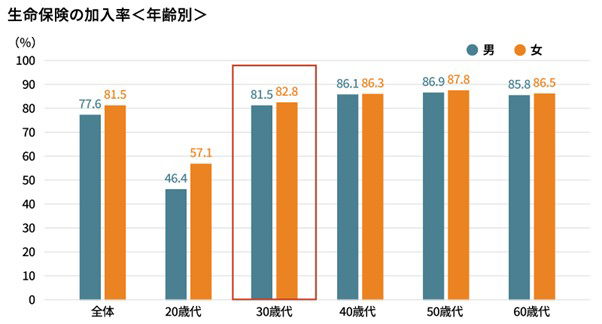

生命保険文化センターの調査(2022年度)によると、30代で生命保険に加入している人の割合は、男性81.5%・女性82.8%でした。また、「医療保障に対する私的準備」の方法として、生命保険と回答している30代の割合は男性68.4%・女性72.4%でした。

保険料

実際に保険料を支払っている方の年間払込保険料(一時払や頭金の保険料は除く)の平均は、男性で19.9万円、女性で14.0万円です。

家族が増えると、万が一のときに必要な保障額が増加するので、保険料も高くなる傾向があります。また、結婚や出産などのライフイベントをきっかけに、死亡保険・医療保険・がん保険など複数の保険に加入するケースも出てくるでしょう。

30代に生命保険が必要な理由

30代で生命保険が必要な理由は、主に以下のとおりです。

- ・ライフイベントが起きたときに必要な保障を得られる

- ・健康状態が良好で加入できる保険の選択肢が多い

それぞれ、詳しくみていきましょう。

ライフステージが変わりやすいため

30代は結婚や出産など、人生のなかでも特にライフステージの変化が起こりやすい時期です。

家族が増えると、世帯主に万が一のことがあった場合の経済的リスクは大きくなります。また子どもが誕生すると、配偶者の生活費に加え、子どもが自立するまでの養育費や教育費が必要になります。

遺族年金だけでは十分な保障を確保できない場合もあるので、死亡保険などでしっかりと備えることが大切です。

選択肢が多く加入しやすいため

30代は健康状態が比較的良好で、保険の選択肢が多い年代です。持病がなければ、標準的な保険料で加入できるケースがほとんどです。

年齢を重ねるにつれて、生活習慣病や八大疾病(がん・心疾患(急性心筋梗塞)・脳血管疾患(脳卒中)・糖尿病・高血圧性疾患・慢性腎不全・肝硬変・慢性膵炎)などの罹患リスクは高まります。既往歴がある場合、保険加入が制限されたり、保険料が割増になったりする可能性があります。場合によっては加入を断られることもあるので、健康なうちに加入しておけば安心を得られるでしょう。

また、30代は定期保険と終身保険を柔軟に使い分けられる時期でもあります。子どもが独立するまでは手厚い定期保険で備え、老後に向けては終身保険で準備するなど、ライフプランに応じた設計が可能です。

ライフスタイル別にみる30代の生命保険の選び方

生命保険を選ぶ際は、現在の家族構成や収入状況、今後のライフプランを整理し、加入目的を明確にすることが大切です。独身か既婚か、子どもの有無(今後の予定を含む)、住宅ローンの有無など、それぞれの状況によって必要な保障内容は異なるためです。

それぞれの状況に応じて必要な保障を効率的に準備することで、無駄のない保険設計が可能になります。

現在の状況だけでなく、5年後、10年後の家族構成や収入の変化も見据えて、必要な保障を分析しましょう。

独身で備えておくべき保険

独身の30代は、自分自身の病気やケガのリスクに重点を置いた保険選びが基本です。扶養家族がいないため高額な死亡保障は必要ありませんが、医療費の負担や収入減少への備えは欠かせません。

まず優先すべきは医療保険です。公的医療保険ではカバーされない差額ベッド代や食事代、交通費などに対応可能です。女性の場合は、女性特有の疾患に備えた保険も選択肢に入ります。

また、独身でも「両親や兄弟に迷惑をかけたくない」という理由で死亡保険を検討する方もいます。この場合は、葬儀費用や身の回りの整理にかかる費用を保険金として設定すれば十分でしょう。

パートナーがいるときに備えておくべき保険

パートナーがいる場合は、万が一の際にお互いの生活を守るための保障が必要です。共働きか専業主婦(夫)かによって必要な保障は変わるものの、基本的には医療保障と死亡保障の両方を検討することが大切です。

医療保険やがん保険は独身時代と同様に重要ですが、パートナーがいる場合は、入院などによる収入減少が生活に大きく影響を与える可能性があります。

死亡保険は、パートナーの経済状況を考慮して保障額を設定します。定期保険など複数の選択肢から、必要な死亡保障を準備しましょう。

子どもがいるときに備えておくべき保険

子どもがいる家庭では、保障をより手厚くする必要があります。生活費の負担が増えるうえ、教育費の準備も必要だからです。

まず優先すべきは死亡保障です。加えて、働き手が入院した場合の家計への影響を考慮して、医療保険やがん保険も検討しましょう。入院や手術の際に給付金を受け取れる保障を備えておけば、治療に専念しながら家族の生活を守れます。

また、子どもの教育資金を計画的に準備したい場合は、学資保険が有力な選択肢です。契約者(親)に万が一のことがあった場合でも、以後の保険料が免除されながら満期金は受け取れるので、確実に教育資金を確保できる点が特徴です。

30代におすすめの生命保険

30代におすすめの生命保険は、医療保険・がん保険・死亡保険・学資保険・個人年金保険の5つです。

- ・医療費の備え:医療保険やがん保険

- ・万が一の備え:死亡保険

- ・将来の資金準備:学資保険や個人年金保険

それぞれの保険には特徴があり、ライフスタイルや家族構成に応じて組み合わせることで、無理なくバランスの取れた保障を準備できます。

医療保険

医療保険は、病気やケガで入院・手術をした際の医療費負担を軽減するための保険です。公的医療保険でカバーされない自己負担分や、収入減少に備えられます。

医療保険には、保障期間によって定期型と終身型の2種類があります。定期型は10年や20年など保障期間が限定されており、終身型と比べると保険料を抑えられる点が特徴です。ただし、定期型は更新ごとに保険料が上がるので、長期的にみると終身型のほうが総支払額は少なくなることもあります。

ご自身のニーズや保険料とのバランスを考え、適した保険を選択しましょう。

がん保険・三大疾病保険

がん保険は、がんへの保障に特化しており、がんと診断されたときや治療を受けたときに給付金が支払われる保険です。がん治療は長期化しやすく、高額な費用がかかることが多いので、医療保険とは別に加入を検討する価値があります。

また、がんだけでなく、心疾患(急性心筋梗塞)や脳血管疾患(脳卒中)を含めた「三大疾病」に手厚く備える保険も重要です。これら3つの病気は日本人の死因の多くを占めており、罹患すると働けなくなる期間が長引くリスクもあります。

がんを含めた三大疾病に対し、一時金などでまとまった保障が受けられる商品を選ぶと、より安心です。

死亡保険

死亡保険は、被保険者が死亡した場合に、あらかじめ指定した受取人に保険金が支払われる保険です。これにより、残された家族の生活費や教育費、住居費などを確保できるほか、相続税の納税資金対策としても活用できます。

また、相続で受け取る死亡保険金は「500万円×法定相続人の数」まで非課税です。相続税対策として、死亡保険を活用するケースもみられます。

学資保険

学資保険は、子どもの教育資金を計画的に準備するための保険です。毎月(または毎年)決まった保険料を払い込むことで、子どもの進学時期に合わせて祝金や満期金を受け取れます。

契約者(親)に万が一のことがあった場合でも、教育資金を確保できる点が学資保険のメリットです。契約者が死亡した場合、以後の保険料払込みが免除されますが、祝金や満期金は予定どおり受け取れます。

個人年金保険

個人年金保険は、老後の生活資金を計画的に準備するための私的年金です。公的年金だけでは不安な方や、自営業で厚生年金に加入していない方にとって、老後資金の準備手段となります。

加入時に決めた年齢(例:60歳や65歳)まで保険料を払い込み、その後は一定期間または生涯にわたって年金を受け取ります。年金のタイプには、確定年金(10年、15年など期間が決まっているタイプ)と終身年金(一生涯受け取れるタイプ)があり、ライフプランに応じて選択できる点が特徴です。

30代で生命保険を選ぶ際にみるべきポイント

30代で生命保険を選ぶ際は、いくつか注意すべき点があります。

- ・資産状況や配偶者の収入などをふまえて、必要な保障内容と期間を決める

- ・公的保障制度も理解したうえで必要な保障額を決める

これらのポイントを押さえることで、無駄なく効率的な保険選びができるようになります。

保障内容や保険期間を決める

加入目的が明確になったら、具体的な保障額と保険期間を決めていきます。必要保障額の計算は「必要資金-公的保障-準備済み資金」という考え方が基本です。

死亡に備える場合の「必要資金」には、遺族の生活費や子どもの教育費、葬儀費用などが含まれます。一方、「公的保障」は遺族年金、「準備済み資金」には、貯蓄や配偶者の収入、死亡退職金などが考えられるでしょう。

保険期間は、定期型と終身型から選択します。定期型は一定期間のみ保障を受けられるタイプで、保険期間を加入者が決定します。一方で、終身型は一生涯にわたって保障が続くタイプです。

また、保障内容や保険期間の設定によって、保険料が異なります。保険料が家計の負担になってしまうと、途中で解約せざるを得ない場合もあるので、無理のない範囲で金額を設定しましょう。

公的医療保険制度についても調べておく

生命保険を検討する際に、公的医療保険制度で受けられる給付内容を把握しましょう。公的保障でカバーできる部分を把握したうえで、不足分を民間の生命保険で補うという考え方が基本です。

たとえば、健康保険の高額療養費制度により、1ヵ月あたりの医療費の自己負担額には上限が設けられています。70歳未満の一般的な所得の方の場合、月額の自己負担限度額は「80,100円+(総医療費-267,000)×1%」で計算されます。ここでの「総医療費」とは、窓口などの支払額ではなく、保険適用前の医療費総額(10割)を指し、実際の自己負担額は約8万~9万円となります。

また、会社員の場合は傷病手当金制度もあります。病気やケガで働けなくなったとき、最長1年6ヵ月にわたって給与の約3分の2が支給されます。

さらに、死亡時には遺族年金という公的保障があります。厚生年金に加入している場合は遺族厚生年金が支給され、受給額は亡くなった方の老齢厚生年金の報酬比例部分の4分の3が目安です。

これらの公的保障だけでは不十分な場合もあるため、民間保険で「上乗せ」するイメージで考えると、効率的な保険設計ができるのでおすすめです。

まとめ

30代で生命保険を選ぶ際は、まず自分のライフスタイルと加入目的を明確にすることが重要です。独身の方は医療保険やがん保険を中心に、パートナーがいる方は死亡保険も含めて検討しましょう。子どもがいる家庭では、さらに手厚い保障と学資保険の準備が必要です。

日本生命では、「ニッセイみらいのカタチ」シリーズをはじめ、さまざまなニーズに対応した保険商品を用意しています。ライフスタイルの変化に応じて保障内容を見直すこともできるので、まずは現在の状況に合った保険から始め、必要に応じて追加や変更を検討していくと良いでしょう。

監修者プロフィール

ファイナンシャルプランナー(CFP®、ファイナンシャル・プランニング技能士)

續恵美子(つづき・えみこ)

生命保険会社にて15年勤務したあと、ファイナンシャルプランナーとしての独立を目指して退職。その後、縁があり南フランスに移住。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。

渡仏後は2年間の自己投資期間を取り、地元の大学で経営学修士号を取得。地元企業で約7年半の会社員生活を送ったあと、フリーランスとして念願のファイナンシャルプランナーに。生きるうえで大切な夢とお金について伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。