40代におすすめの生命保険は?保険料の平均相場や選び方のポイントを紹介

読了目安:約8分

保険

2026.04.27

40代は、健康リスクの高まりや家族の生活など、さまざまな備えが必要になる年代です。「今の生命保険のままで大丈夫だろうか」「そろそろ保険を見直すべきかな」と考えている方もいるのではないでしょうか。

この記事では、40代で生命保険が必要な理由や加入率、保険料の相場などを解説します。

〈この記事でわかること〉

- ・40代は健康面でのリスクが高まる年代のため、生命保険の加入を検討する必要がある

- ・介護や老後に備えておくことができる

- ・ライフステージに合わせた保障内容や特約を選ぶことが大事

- ※記事中で言及している保険に関して、当社が提供する保険と保障内容が異なる商品もあります。

40代で生命保険が必要な理由

40代は以下のように、生命保険の必要性が高まりやすい年代です。

- ・健康面での変化が現れやすい

- ・家族構成や経済状況も多様化する時期である

それぞれについて、詳しくみていきましょう。

健康面でのリスクが高まる年代のため

40代は、生活習慣病をはじめとする疾病リスクが高まる年代です。厚生労働省の「令和5年患者調査」を見ると、受療率は年齢が上がるにつれて高くなる傾向が見られ、40代は20代・30代より高い水準にあります。特に女性は40代になると乳がんの罹患率が高くなるため、早めに備えておく必要があるでしょう。

また、40代以降も年齢が高くなるにつれて、入院・外来ともに受療率が高まります。重大な病気にかかり、治療が長期化すると家計へ深刻な影響を与えかねません。健康リスクの高まりに備えて、医療保険やがん保険といった保障を充実させておくことが重要です。

家族の経済的負担を減らすため

20代から30代で結婚・出産した場合、40代では子どもの教育費がかかりやすい時期を迎えます。世帯主に万一のことがあった場合、子どもの将来を守るためにも、生命保険による備えは欠かせません。

また、40代では住宅ローンの返済が残っている方も多い年代です。団体信用生命保険(団信)に加入していれば住宅ローンは完済されますが、それ以外の生活費や教育費は別途確保する必要があります。

介護や老後に備えるため

40代は、自身の老後資金に備えておく必要がある時期です。親の介護が現実的な問題として浮上してくる時期でもあり、「もし自分が介護状態になったら、どうなるのだろう?」と考える方もいるでしょう。

要介護状態になると、家族には、経済的・精神的・身体的な負担が生じる可能性があります。公的介護保険制度でカバーできない部分は、民間の介護保険で補うという選択肢も考えておきましょう。

ゆとりのある老後生活を送るためには、計画的な老後の資産形成が大切です。個人年金保険や積立保険を活用して、将来の生活資金を準備しておきましょう。

40代の生命保険の加入率や保険料はどれくらい?

40代の生命保険の加入率や保険料の月額相場について紹介します。

- ・40代の生命保険加入率は男女ともに80%を超えている

- ・40代の年間払込保険料の男女ともに年額20万円前後

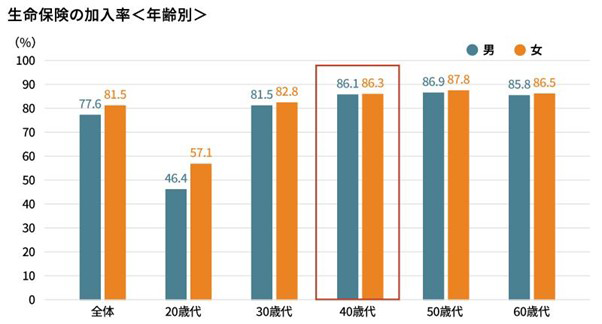

40代の生命保険の加入率

公益財団法人 生命保険文化センターの「令和4年度 生活保障に関する調査」によると、40代の生命保険加入率は男性で86.1%、女性で86.3%となっています。

40代は健康リスクが高まり、家族への責任も重くなる年代です。万一の備えとして生命保険の必要性を感じる方が多く、高い加入率につながっていると考えられます。

保険料の相場

公益財団法人 生命保険文化センターの調査によると、40代の年間払込保険料の平均は男性で22.4万円、女性で18.6万円でした。

ただし、これはあくまで平均値です。実際の保険料は加入している保険の種類や保障内容、特約の有無によって大きく異なります。

ライフステージ別の40代の生命保険の選び方

40代といっても、独身の方やパートナーがいる方、子どもがいる方では必要な保障内容が異なります。

- ・独身の方は自分の健康リスクに備える:医療保険

- ・がんの罹患リスクに備える:がん保険・三大疾病保険

- ・パートナーがいる方は自分だけでなく相手の生活も考える:死亡保険

- ・老後生活に備える:個人年金保険

以下、詳しくみていきましょう。

独身の場合

独身の40代の方は、病気やケガで入院・治療が必要になったときの医療費をカバーできる保障が必要です。

具体的には、医療保険やがん保険、三大疾病保険といった保障を中心に検討すると良いでしょう。また、女性の方は女性特有の疾患に備えた保険も選択肢に入れることをおすすめします。

公的年金だけでは老後資金が不足する可能性があるため、積立保険や個人年金保険を活用して、計画的に老後資金を準備することも大切です。

パートナーがいる場合

パートナーがいる40代の方は、自分自身の健康リスクへの備えに加えて、パートナーの生活を守るための保障も考える必要があります。具体的には、万が一の場合に備えるため、死亡保険の加入を検討しましょう。

医療費や介護費の負担に備えるために、必要に応じて医療保険や介護保険なども検討しましょう。

もちろん、パートナーを含めた老後資金まで考えて、積立保険や個人年金保険を活用することも選択肢の一つでしょう。

子どもがいる場合

子どもがいる40代の方は、子どもの教育費や家族全体の生活費を確保する保障が必要です。

死亡保険で家族の生活費や子どもの教育費をカバーできる保障額を設定しましょう。団信に加入していない場合は、住宅ローンの返済も考慮することをおすすめします。

また、子どもが小さい場合は、将来の教育資金に備えて学資保険の加入も選択肢の一つです。

40代におすすめの生命保険

40代の方が検討すべき生命保険には、医療保険や死亡保険をはじめ、さまざまな種類があります。

- ・医療保険・がん保険・三大疾病保険は医療費の増加に備えられる

- ・死亡保険で家族や子どもの生活を守れる

- ・積立保険や個人年金保険は資産形成の目的で利用できる

それぞれの保険には異なる役割があり、ライフステージや備えたいリスクに応じて選ぶことが大切です。

医療保険

医療保険は、病気やケガで入院・手術をした際に給付金を受け取れる保険です。大きく分けて「定期型」と「終身型」の2種類があります。

定期型は、保障期間が決まっているタイプです(更新も可能)。終身型と比較すると保険料を抑えられるうえ、更新時に保障内容を見直せる柔軟性があります。

終身型は、保障が一生涯続くタイプです。加入時の保険料が変わらないため、家計の見通しが立てやすいメリットがあります。

がん保険・三大疾病保険

がん保険は、保障内容ががんに特化している保険です。がんと診断された時点で一時金が受け取れるタイプや、入院・手術・通院にかかる費用を保障するタイプなど、さまざまな商品があります。

がん保険に加入しておけば、先進医療や自由診療を選択する際の治療費を給付金でカバーできるため、治療の選択肢を広げられます。(特約の付加が必要な商品もあります)

一方、三大疾病保険は、「がん(悪性新生物)」「心疾患(急性心筋梗塞)」「脳血管疾患(脳卒中)」の3つの病気に備えるための保険です。診断時や所定の状態になったとき、まとまった一時金を受け取れます。

死亡保険

死亡保険は、被保険者が死亡した場合に保険金が支払われる保険です。

残されたご家族の生活費や子どもの教育費、住宅ローンの返済など、さまざまな経済的負担をカバーする役割を果たします。また、葬儀費用や相続時の費用など、まとまった資金が必要になる場面でも活用できます。

さらに、死亡保険金は相続税の非課税枠(法定相続人1人あたり500万円)が適用されるため、相続対策としても有効です。

介護保険

介護保険は、公的介護保険制度だけではカバーしきれない介護の負担に備えるための保険です。保険会社の定める所定の要介護状態になった場合や、一定の要介護認定を受けた場合に、一時金や年金を受け取れます。

民間の介護保険に加入しておけば、介護費用を給付金で補うことができ、家族の経済的・精神的な負担の軽減につながります。

積立保険

積立保険は、将来のためにお金を貯めながら、万一のリスクにも備えられる保険です。毎月一定額の保険料を積み立てていき、満期時には満期保険金を受け取れるほか、保険期間中に死亡した場合には死亡給付金を受け取れます。

個人年金保険

個人年金保険は、私的年金の一つとして老後資金を準備するための保険です。加入時に決めた年齢まで保険料を払い込み、一定年齢に達したときから一定期間または一生涯にわたって年金を受け取れます。

個人年金保険料控除の対象となるため、所得税や住民税の負担を軽減できる税制メリットもあります。

40代で生命保険を選ぶ際にみるべきポイント

40代で生命保険を選ぶ際にみるべきポイントは、以下のとおりです。

- ・保障内容・保障期間・特約を検討する

- ・公的保険制度でカバーできる範囲を理解する

以下、詳しく解説します。

保障内容・保障期間・特約を検討する

ライフステージ別に選んで保険商品が決まったら、具体的な保障内容を検討します。どのような保険が必要かを整理し、保障額や保障期間、特約の有無を決めましょう。

保障期間については、子どもが独立するまでの期間だけ手厚くしたい場合は定期保険、一生涯の保障が必要な場合は終身保険が向いています。

公的保険制度でカバーできる範囲を把握しておく

民間の医療保険を検討する際、公的制度の理解が不可欠です。公的医療保険では、40代の方であれば医療費の7割が給付され、高額療養費制度により月々の自己負担額の上限が決まっています(上限額は年収によって異なる)。

公的介護保険は40歳以上が加入し、要介護認定を受ければ介護サービスを原則として1~3割の自己負担(所得に応じて異なる)で利用できます。

年金制度には障害年金や遺族年金という保障機能があり、万一の事態に備えることが可能です。これら公的制度でカバーされる範囲を把握することで、本当に必要な民間保険の種類や保障額が明確になります。公的制度では保障が不十分の場合もあるため、民間保険に加入してカバーすることをおすすめします。

まとめ

40代は健康リスクが高まり、家族への責任も重くなる年代です。生命保険に加入することで、自身と家族の生活を守り、老後資金の準備まで幅広く対応できます。

世帯状況によって、必要な保険の種類や保障額は異なります。本当に必要な保険を見極めて、安心して生活できる環境を整えましょう。

監修者プロフィール

ファイナンシャルプランナー(CFP®、ファイナンシャル・プランニング技能士)

續恵美子(つづき・えみこ)

生命保険会社にて15年勤務したあと、ファイナンシャルプランナーとしての独立を目指して退職。その後、縁があり南フランスに移住。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。

渡仏後は2年間の自己投資期間を取り、地元の大学で経営学修士号を取得。地元企業で約7年半の会社員生活を送ったあと、フリーランスとして念願のファイナンシャルプランナーに。生きるうえで大切な夢とお金について伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。