2024年から新NISAがスタート!今こそ知っておきたい「NISA」のこと

資産形成

2023.09.08

賃金は上がらないのに物価は、じわじわと上昇。これまで100円で買えたものが150円出さないと買えない時代になってきました。そういった現金の価値が目減りしている今は、預貯金だけでなく、投資運用で将来に備える必要があることは、前回までにお伝えしたとおり。今回は国の税制優遇制度の一つである「NISA(ニーサ)」について、くわしく解説します。

現行NISAは3種類

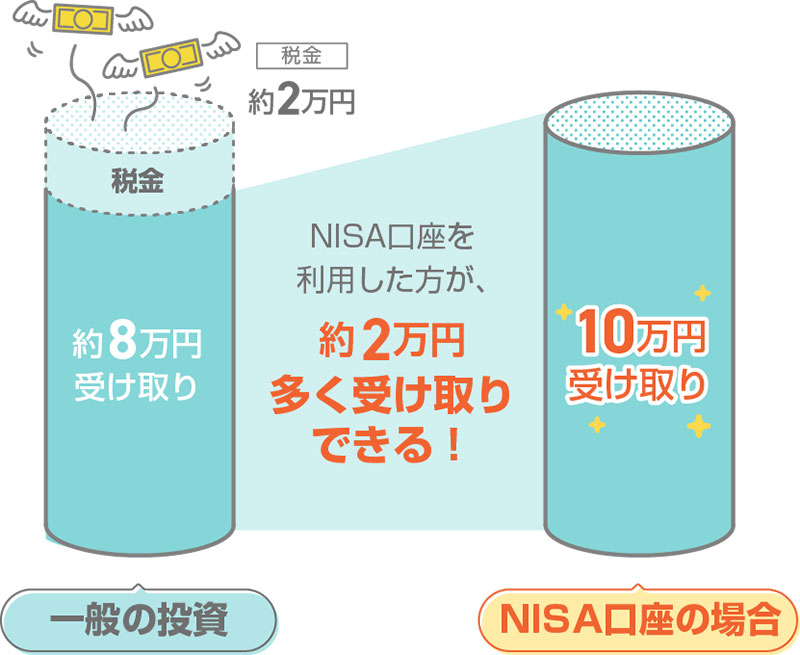

NISAとは、投資をしながら税金がおトクになる制度。通常、一般の証券口座で株式を売却して得た利益や配当金に対して、約20%(20.315%)の税金がかかりますが、NISA口座であれば、決められた範囲内で税金が全くかかりません。

仮に運用益が10万円出たとして、通常なら約20%=約2万円を引かれて、手元に残るのは約8万円。でもNISAならまるまる10万円もらえる。これはスゴイ!ことです。

2023年現在のNISA制度は、「一般NISA」「つみたてNISA」「ジュニアNISA」の3種類です。

「一般NISA」は、上場株式や投資信託などが自由に買えるので、アクティブに運用したい人向け。年間120万円を上限に投資できるうえ、運用益が5年間非課税になります。

「つみたてNISA」は、金融庁が定めた投資信託などを選んで投資するもの。年間40万円まで投資できて、その運用益は20年間非課税に。一定額をコツコツと長期で積み立てていくものですから、投資のタイミングを自分で判断する必要はありません。

0~17歳までの未成年者が利用できる「ジュニアNISA」は、株式や投資信託で運用できます。非課税枠は年間80万円。非課税期間は最長5年ですが、2023年で制度は終わります。

| 一般NISA | つみたてNISA | ジュニアNISA | |

| 対象者 | 国内に居住する18歳以上の方 | 国内に居住する 17歳以下の方 |

|

| 口座開設可能期間 | 2023年末まで | 2023年末まで | 2023年末まで(※1) |

| 年間非課税額 | 年間120万円 | 年間40万円 | 年間80万円 |

| 非課税期間 | 5年 | 20年 | 5年(※2) |

| 運用商品 | 上場株式、投資信託 (ETF・REIT含む) |

金融庁の基準を 満たした投資信託 |

上場株式、投資信託 (ETF・REIT含む) |

| 中途引き出し | いつでも可能 | 18歳になるまで 引き出し不可(※3) |

|

つみたてNISAのすごいところ!

01非課税期間が他のNISAより長い

02自動でコツコツ積み立てができる

03商品の安全性が高い

- ※12023年をもって廃止。口座開設にあたって、必要な未成年者非課税適用確認書の交付申請書の提出期限は、2023年9月30日まで(金融機関によっては、提出期限が前倒しになる場合がある。)

- ※2期間終了後、新たな非課税投資枠への移管(ロールオーバー)による継続保有が可能。また、2024年以降、当初非課税期間(5年間)の満了を迎えても、18歳になるまで引き続き非課税で保有できる。

- ※33月31日時点で18歳である年の前年12月31日までの間は、原則として引き出し不可。2024年以降は、18歳になる前でも引き出しが可能になる。

「何に投資をしようかな」と迷う人は、つみたてNISAを

NISA口座は一人一口座しか持てませんので、「一般NISA」か「つみたてNISA」のどちらかを選ぶことになります。

NISA制度が始まったのは2014年。そのときに「よし!投資を始めるぞ!」と意気込んでNISA口座を開いたけれど、その後、面倒で休眠させてしまった人がけっこう多かったようです。一般NISAの場合、「何に投資をしようかな」で止まってしまった人が多いよう……。

かくいう私もその一人でした。NISA口座を開設していながら、何も買わずウダウダしていたところ数年前に、NISA口座を使ったロボ投資(ロボアドバイザー)が登場したので飛びつきました。ちなみにロボ投資とは、プログラミングが運用やアドバイスをしてくれるサービス。銘柄を選んだり、チャートを分析したりといった面倒なことはすべて任せられるので、これはいい!と今も利用しています。

運用商品が自由に選べる「一般NISA」に対して、「つみたてNISA」の運用商品は金融庁の基準を満たした投資信託と決まっていますから「何を買おうかな」と悩む必要はありません。せっかくNISA口座を開いたから使いたいという初心者なら、非課税枠は少ないけれど、「つみたてNISA」から始めるのがよいと思います。でも最終的に、どちらを選ぶかは自分の目的や運用スタイルに合わせて、決めていくことが大切です。

新NISAが現行NISAよりもシンプルに

現行のNISA制度は、2023年で終了し、2024年からは「新NISA」に移行します。新NISAでは、これまでの一般NISAが「成長投資枠」、つみたてNISAが「つみたて投資枠」として一体化します。

一体化といっても原則として、つみたて投資枠をベースに、成長投資枠をプラスする2階建て構造ですが、つみたて投資枠だけで非課税保有限度額(1,800万円)を使い切ることもできますし、つみたて投資枠を使わず成長投資枠だけを利用することもできます。その場合の非課税保有限度額は1,200万円になります。

年間投資枠も、合計最大年間360万円と大幅に拡大。しかも非課税期間は無期限になります。

新しいNISAの概要

| 併用可 | ||

|---|---|---|

| 成長投資枠 | つみたて投資枠 | |

| 年間非課税投資額 | 240万円 | 120万円 |

| 非課税期間 | 無期限 | 無期限 |

| 累計非課税 投資上限額 |

1,800万円 | 1,800万円 |

| 1,200万円(内数) | 1,800万円 | |

| 口座開設期間 | 恒久化 | 恒久化 |

| 運用商品 | 上場株式、投資信託 (一部の商品を除く) |

金融庁の基準を満たした 投資信託に限定 |

新NISAは、現行NISAに比べると、しくみがシンプルになるので、この機会に始めようという人も多いでしょうね。

下記に新NISAのポイントをまとめました。

新NISAのポイント!

口座開設期間の恒久化

非課税期間が無制限に

年間投資枠の拡大

つみたて投資枠と成長投資枠の併用可能

非課税保有限度額は全体で1800万円に

もちろん現行NISAも最大20年間はそのまま置いておけますし、新NISAは現行NISAとは「別枠」で非課税措置が適用されますので、すでに現行NISAを利用している人が、さらに新NISAを始めると、合計限度額がアップします。

新NISAになってから始めるのもよいですが、実は現行NISAから始めたほうがおトクともいえます。

また2023年で終了する「ジュニアNISA」についても、2023年から始めても80万円まで投資できて、18歳になるまで非課税で保有できますので、こちらも今から始めるのも一案ですね。

まとめ

1NISAは配当金や運用益に税金がかからない制度

2現在NISAは3種類。初心者は、まず「つみたてNISA」から

32024年から「新NISA」に移行。でも今から始めてもおトク!

監修者プロフィール

節約アドバイザー‧ファイナンシャルプランナー‧

消費⽣活アドバイザー

丸⼭晴美(まるやま‧はるみ)さん

22歳で節約に⽬覚め、1年で200万円を貯めて26歳でマンションを購⼊。その体験をもとに節約アドバイザーとして独⽴。ファイナンシャルプランナー(AFP)、消費⽣活アドバイザーなどの資格も取得し、メディアや講演でおトクなマネー情報を発信し続けている。『お⾦を活かす ハッピーエンディングノート』(東京新聞)、『かんたん申請で「⽉5万円」もらえる! シングルママの「お⾦に困らない」本』(徳間書店)、『50代から知っておきたい! 年⾦⽣活の不安、解消します』(共著・幻冬舎)など著書多数。

- ※当社から丸山さんに取材・監修を依頼し編集のうえ掲載しています。