生命保険の配当の仕組み

ここではご契約者に還元される配当の仕組みをご説明します。

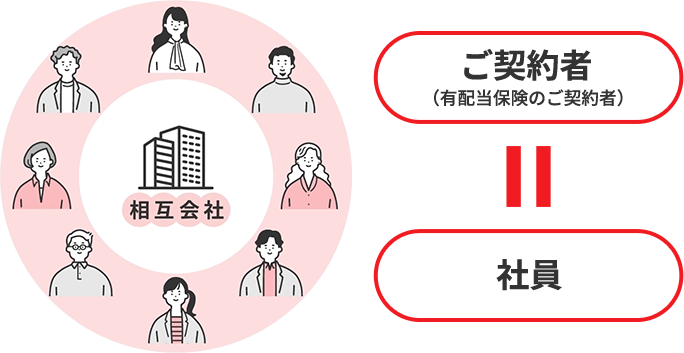

なお、日本生命は、保険会社だけに認められた相互会社という形態をとっています。

1898年に日本初の契約者配当を実施し、終戦直後の3年間を除き、安定的な配当を継続してきました。

相互会社って何?

相互会社では、ご契約者同士が助け合う相互扶助の考えに基づき、有配当保険のご契約者一人ひとりが会社の構成員である社員、つまり会社の持ち主となります。

契約者配当とは?

剰余金が生じた場合には、自己資本を積立てたうえで、その大半を、会社の持ち主であるご契約者の皆さまへ社員配当(契約者配当)として還元することができます。

- ※ここで示しているものは、配当の仕組みについて説明するためのイメージであり、金額の多寡や有利不利を説明したものではありません。

剰余金と配当のイメージ

ご契約者の皆さまからいただいた保険料をもとに、会社のさまざまな経営努力等によって生じる剰余金には、主に危険差益・利差益・費差益があります。

配当金は、予定と実際の差によって剰余金が生じた場合、ご契約者一人ひとりの契約内容に応じ、差益ごとに金額を決定しています。

- *1自己資本を積立てたうえで、ご契約者の皆さまへ還元します。

- ※配当金の金額はご契約ごとに異なります。

- ※2025年4月現在での制度の概要を示したものであり、将来の配当金のお支払いを保証するものではありません。

- ※個人保険・個人年金保険について記載しており、団体保険・団体年金保険等については記載しておりません。

- ※配当金をお支払いするのは有配当保険に限ります。

- ※積立てられた配当金の受取人が契約者と異なることがあります。(保険金のお支払いによりすべての保険契約が消滅した場合等)

\日本生命の配当の魅力をご紹介!/

動画で配当の魅力を

もっと詳しく知る!

配当や保険商品についてのご相談はこちら

保険をご検討中のお客様

商品がお決まりの方

相談したい方

生命保険の配当金についてよくあるご質問

配当金の割当がない保険はありますか?

傷害保障付積立保険(ちょこつみ)等、配当金の割当のない保険もあります。

配当金はどのように受取れますか?

積立てられた配当金は、次のときにご契約者様にお支払いします。

- ご契約者様から請求があったとき

- 保険契約が消滅したとき

(複数の保険契約を組合わせている場合は、組合わせたすべての保険契約が消滅したとき)

配当金は毎年支払われますか?

当社の決算状況やご契約の収支状況によっては、配当金をお支払いできない場合があります。

配当金を受取る際に税金はかかりますか?

契約期間中に引出した配当金は、引出した年度においては課税対象にはなりませんが、満期等の際に、当該金額は払込保険料総額から控除されるため、その分、満期等の際の課税対象額が増えることになります。

保険金等と一緒に受取る配当金は、保険金等に含めて一時所得として課税対象になります。

また、相続税・贈与税が課税されるような場合には、配当金は保険金等の額に含めて課税対象になります。