50代でおすすめの生命保険は?必要な理由や選ぶときのポイントを紹介

読了目安:約9分

保険

2026.06.26

世帯主が50代の世帯において生命保険加入率は90%を超えており、多くの人が何らかの保険に加入しています。

しかし、20代や30代で加入した保険をそのまま継続している人も多いのではないでしょうか?その場合、現在のライフステージに保障があっていない可能性があります。

50代は「自分自身のための保障」により重点を置いた考え方を検討する時期です。医療費や介護費用、老後の生活資金など、これから直面する課題に備えるために保険の加入や見直しは欠かせません。

〈この記事でわかること〉

- ・健康リスクやライフステージの変化によって生命保険の加入を検討する必要がある

- ・50代は医療保険やがん保険を優先して考えると良い

- ・加入の目的を明確化し、保障額や保障期間を考えることが大切

- ※記事中で言及している保険に関して、当社が提供する保険と保障内容が異なる商品もあります。

50代で生命保険の見直しや加入の検討が必要な理由

50代は、人生の転換期を迎えやすい年代です。

- ・病気のリスクが高まりやすい

- ・子どもの独立や親の介護といったライフステージの変化が起こりやすい

こうした変化にあわせて、生命保険の内容を見直す必要があります。

健康リスクが高まる年代のため

50代に入ると、一般的にがん(悪性新生物)・心疾患(急性心筋梗塞)・脳血管疾患(脳卒中)といった「三大疾病」や生活習慣病のリスクが高まります。

また、「令和6年(2024)人口動態統計月報年計(概数)の概況」によると、50代の死因では「悪性新生物(がん)」や「心疾患」が上位を占めています。[注1]保険に加入しておけば、高額な治療費が発生したときに治療の選択肢を増やしたり、亡くなった後、家族に保険金を遺したりすることが可能です。

病気になってからでは、新しい保険への加入が難しくなったり、加入できても条件が付いたりするケースがあります。そのため、健康なうちに医療保障の内容を確認し、先進医療や長期入院に対応できるかをチェックしておきましょう。

ライフステージが変化する時期のため

50代は、子どもの独立や定年退職が視野に入る時期です。子どもが社会人になれば教育費の負担はなくなり、万一の際に家族へ遺すべき必要保障額は少なくなります。

そのため、死亡保障を維持し続けるよりも、老後の生活費や医療費への備えに重点を移すほうが合理的です。子どもが独立し、配偶者に一定の収入見込みがある場合は、死亡保障を「葬儀費用+当面の生活資金」に絞る設計も選択肢の一つです。

老後の生活資金や介護への準備資金が必要になるため

公的年金だけで、老後資金を賄いきれるとはかぎりません。生命保険文化センターの「2025(令和7)年度生活保障に関する調査」によると、自分自身の老後生活についての不安に関する回答は以下のとおりでした。

- ・「不安感あり」:83.2%

- ・「不安感なし」:15.4%

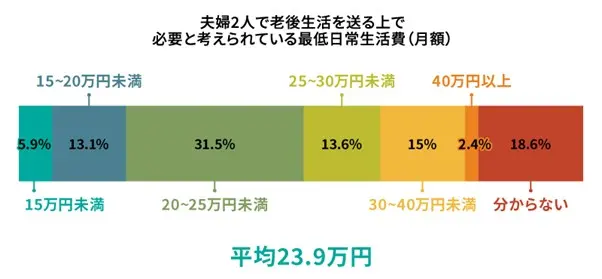

また、「夫婦2人で老後生活を送る上で必要と考えられている最低日常生活費」の平均額は、月額23.9万円でした。[注2]

50代になると、老後生活に向けた準備をすすめる必要があります。受給できる公的年金や受け取れる退職金の見込み額を確認したうえで、豊かな老後生活を送るための準備をすすめましょう。貯蓄を取り崩す生活が始まる前に、個人年金保険や介護保険などを活用し、経済的な自立と安心を確保しておくことが大切です。

[注2]公益財団法人生命保険文化センター「2025(令和7)年度生活保障に関する調査《速報版》」

50代の生命保険加入状況と相場

生命保険文化センターの調査によれば、2024年度の世帯主年齢が50代の生命保険加入率(個人年金保険を含む)は以下のとおりでした。

- ・50〜54歳:93.4%

- ・55〜59歳:94.0%

一方で、加入している保険料の相場はほかの年代よりも高くなる傾向があります。[注3]

| 世帯主年齢 | 年間払込(全生保)(万円/年) | 月額換算(全生保)(万円/月)※ |

|---|---|---|

| 30~34歳 | 20.2 | 1.7 |

| 35~39歳 | 19.0 | 1.6 |

| 40~44歳 | 21.4 | 1.8 |

| 45~49歳 | 22.2 | 1.9 |

| 50~54歳 | 21.8 | 1.8 |

| 55~59歳 | 22.4 | 1.9 |

| 60~64歳 | 22.4 | 1.9 |

| 65~69歳 | 20.5 | 1.7 |

- ※小数点第二位を四捨五入

これは、保険契約の更新によって保険料が上がっていたり、保障内容を手厚く設定していたりするケースが多いためです。

ただし、保険料が高いからといって必ずしも適切な保障内容とはかぎりません。現在のライフステージにあった内容かどうかを確認し、必要に応じて見直すことで、保険料を抑えながら必要な保障を得られます。

50代におすすめの生命保険

50代で加入を検討すべき保険は、若いころとは異なります。高額な死亡保障よりも、自分自身の健康や老後の生活を守るための保険が中心になるでしょう。

- ・医療保険やがん保険で病気への備えを充実させる

- ・死亡保障は葬儀費用や配偶者の生活費など最低限に抑える

- ・介護保険や個人年金保険で老後の安心を確保する

ここでは、50代の人におすすめの保険を種類ごとに紹介します。

医療保険

医療保険は、入院や手術にかかる費用に備える保険です。50代以降は入院をともなう病気のリスクも高まるので、日帰り入院から保障されるタイプを選ぶと良いでしょう。

また、公的医療保険が適用されない「先進医療」や「患者申出療養」の技術料は、数百万円に及ぶケースもあります。先進医療特約などをセットにしておけば、高額な治療費にも対応でき、安心感が高まります。

日本生命の「ニッセイ みらいのカタチ 治療サポート保険」は、入院・手術への備えを充実させられる商品です。ニーズにあわせて保障内容を選べる点が特徴です。

がん保険・三大疾病保険

がん保険や三大疾病保険は、日本人の死因上位を占めるがん(悪性新生物)・心疾患(急性心筋梗塞)・脳血管疾患(脳卒中)に特化した保険です。これらの病気は治療が長期にわたるケースが多く、医療費の負担も大きくなります。

診断給付金や一時金が受け取れるタイプであれば、働けなくなった場合の収入減少も補えます。

さらに、再発にも備えられる商品を選ぶのがポイントです。がんは再発のリスクがあるため、診断給付金を複数回受け取れるタイプなどを選ぶことで、長期の治療に備えやすくなります。

日本生命では「ニッセイ みらいのカタチ がん医療保険」や「ニッセイ みらいのカタチ 新3大疾病保障保険」を提供しており、幅広いニーズに対応できます。

死亡保険

死亡保険は、亡くなった際に家族へ保険金を遺すための保険です。50代では子どもが独立していれば、高額な保障は不要なケースが多いでしょう。

ただし、葬儀費用や配偶者の生活費、相続対策として活用する場合には「終身保険」が適しています。終身保険は保障が一生涯続くので、亡くなった時期に関わらず確実に保険金を遺せるメリットがあります。

一方、一定期間だけ手厚くしたい場合は「定期保険」を選ぶと良いでしょう。例えば、住宅ローンの完済まで保障を確保したいといったニーズに対応できます。

日本生命では「ニッセイ みらいのカタチ 終身保険」「ニッセイ 一時払終身保険」「ニッセイ みらいのカタチ 定期保険」など、目的にあわせた商品を選べます。

介護保険

介護保険は、公的介護保険の認定を受けた場合や、所定の要介護状態になった場合に給付金を受け取れる保険です。介護には精神的・肉体的な負担だけでなく、経済的な負担も大きくかかります。

自宅のバリアフリー化や介護施設への入居には、まとまった資金が必要になるでしょう。公的介護保険だけでは賄いきれない費用を補うために、民間の介護保険が役立ちます。

「子どもに迷惑をかけたくない」と考える人にとって、介護保険は効果的な選択肢の一つです。

日本生命の「ニッセイ みらいのカタチ 生活サポート保険」は、要介護状態への備えも提供する商品です。

個人年金保険

個人年金保険は、公的年金に上乗せして老後の生活資金を準備するための保険です。老後資金への不安を軽減し、安定した収入源を確保できます。

50代からでも加入できる商品は多く、退職金を活用して一時払いで加入できるタイプも選択肢になるでしょう。計画的に積み立てることで、「自分年金」として老後生活を支える柱を作れます。

受取開始年齢や受取期間を自分で設定できる商品もあるので、ライフプランにあわせた設計が可能です。早めに準備を始めれば、より余裕をもって老後を迎えられるでしょう。

日本生命の「ニッセイ みらいのカタチ 年金保険」は、老後の生活資金準備に活用できる商品です。公的年金の上乗せとなる収入を確保する手段として、活用できます。

また、日本生命の「ニッセイ 長寿生存保険(低解約払戻金型)」は、長生きした場合の生活資金準備に特化した保険です。死亡時の保障を行わず年金額を大きくした、長生きするほど年金累計額が大きくなっていく仕組みで、長寿化にともなう老後資金の不安に備えることができます。

引受基準緩和型保険

引受基準緩和型保険は、持病や過去の入院・手術歴がある人でも加入しやすい保険です。

告知項目が通常の保険より少なく、条件を満たせば、持病が悪化した場合の入院なども保障されます。50代で健康に不安がある人でも、加入できる可能性があります。

ただし、通常の保険と比べると保険料は割高になる点には注意が必要です。また、契約後一定期間(商品によって異なるが1年程度)は給付金が削減されるケースもあるので、内容をよく確認したうえで検討しましょう。

日本生命の「限定告知・無解約払戻金型終身医療保険」は、健康状態に不安がある人の選択肢となる商品です。

50代が保険を選ぶ際のポイント

50代で保険を選ぶ際には、現在の保障だけでなく老後生活を見据える必要があります。

- ・「なぜ加入するのか」を整理したうえで必要性を判断する

- ・契約時に設定した保障内容が今も適切か検討する

- ・保険料が家計の負担にならないか確認する

ここでは、50代が保険を選ぶ際に押さえておくべきポイントを解説します。

加入の目的を明確にしておく

保険選びは、「何のために保険に入るのか」を整理することから始めましょう。目的が曖昧なまま加入すると、不要な保障に保険料を払い続ける可能性があります。

「自分が病気になったときの治療費が心配なのか」「自分が亡くなったあとの家族の生活費を遺したいのか」「将来の介護費用や老後資金を準備したいのか」など、具体的な目的を考えてみてください。

50代は、守るべき対象が家族から自分自身により重点を置くことにシフトする時期でもあります。子どもが独立していれば、高額な死亡保障よりも医療保険やがん保険を優先すべきでしょう。優先順位をつけることで、無駄のないプランニングが可能になります。

老後を見据えた保障額と期間を設定する

「いつまで保障が必要か」「いくら必要か」を、現在のライフステージにあわせて算出しましょう。保険契約時に設定した保障額が、今も適切とはかぎりません。

例えば、子どもが独立していれば高額な死亡保障は必要ないケースが多いでしょう。葬儀費用と配偶者の当面の生活費をカバーできる金額に絞れば、保険料を抑えられます。

老後も安心して暮らせるように、医療や介護の保障に関しては「終身型」を選ぶことをおすすめします。病気のリスクは年齢とともに高まるので、保障が途切れないようにすることが大切です。

定年後も無理なく払えるか考える

現在の収入だけでなく、定年退職後の年金生活も見越して予算を決めることが重要です。定年後は収入が大きく減少するので、現役時代と同じ保険料を払い続けるのは難しくなるかもしれません。

収入が変化しても負担なく続けられる金額設定にするか、あるいは現役のうちに保険料を払い終える「短期払(60歳払済・65歳払済など)」を選べるプランかどうかを確認しましょう。

健康状態にあう加入条件を確認する

50代は健康上の不安が出てきやすい年代ですが、自身の健康状態によって選べる商品が異なります。

持病や通院歴などで加入が難しい場合には「引受基準緩和型保険」が選択肢の一つです。告知項目が少なく、健康状態に不安がある人でも加入できる可能性が高まります。

ただし、前述のとおり引受基準緩和型保険は通常の保険よりも保険料が割高になるうえ、契約後一定期間は給付金が削減されるケースもあるので注意が必要です。保障内容と保険料のバランスを、契約前に確認しましょう。

まとめ

50代は健康リスクが高まり、ライフステージが大きく変化する年代です。そのため、生命保険の見直しや新規加入を検討する必要があります。

若いころとは異なり、高額な死亡保障よりも医療保険やがん保険を優先して考えると良いでしょう。老後の生活資金や介護への備えとして、個人年金保険や介護保険も選択肢になります。

保険を選ぶ際は、加入の目的を明確にしたうえで、老後を見据えた保障額や保障期間を設定することが大切です。また、定年後も無理なく払える保険料かどうか、自分の健康状態で加入できる商品かどうかを確認しましょう。

監修者プロフィール

ファイナンシャルプランナー(CFP®、ファイナンシャル・プランニング技能士)

續恵美子(つづき・えみこ)

生命保険会社にて15年勤務したあと、ファイナンシャルプランナーとしての独立を目指して退職。その後、縁があり南フランスに移住。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。

渡仏後は2年間の自己投資期間を取り、地元の大学で経営学修士号を取得。地元企業で約7年半の会社員生活を送ったあと、フリーランスとして念願のファイナンシャルプランナーに。生きるうえで大切な夢とお金について伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。