世帯別・年齢別の平均貯蓄額はいくら?平均値・中央値で見る金額や貯蓄の方法を紹介

読了目安:約5分

資産形成

2026.05.18

老後資金や将来の備えを考えるとき、「ほかの世帯はどれくらい貯めているのか」は気になるポイントです。この記事では、金融経済教育推進機構(J-FLEC)の調査をもとに、世帯別・年齢別の金融資産保有額を整理します。

あわせて、将来に向けて貯蓄するための具体的な方法やポイントも解説するので、参考にしてください。

〈この記事でわかること〉

- ・一般的な水準を知りたい場合は中央値を参考とするのが良い

- ・二人以上世帯の平均値は1,940万円、中央値は720万円、単身世帯の平均値は919万円、中央値は130万円となっている

- ・将来に向けて資産形成型保険を検討してみるのもあり

世帯別・年齢別に見る平均貯蓄額

老後資金や将来への備えを考えるとき、まず気になるのが「ほかの人はどれくらい貯めているのか」ではないでしょうか。

- ・二人以上世帯の平均値は1,940万円、中央値は720万円

- ・単身世帯の平均値は919万円、中央値は130万円

以下で、二人以上世帯と単身世帯のデータを見ていきましょう。

二人以上世帯

金融経済教育推進機構の「家計の金融行動に関する世論調査」によると、二人以上世帯における貯蓄額平均値は1,940万円、中央値は720万円でした。[注1]なお、年代別の平均値と中央値は以下のとおりです(金融資産を保有していない世帯を含む)。

| 年代 | 二人以上世帯:平均値 | 二人以上世帯:中央値 |

|---|---|---|

| 20代 | 525万円 | 125万円 |

| 30代 | 1,096万円 | 311万円 |

| 40代 | 1,486万円 | 500万円 |

| 50代 | 1,908万円 | 700万円 |

| 60代 | 2,683万円 | 1,400万円 |

| 70代 | 2,416万円 | 1,178万円 |

二人以上世帯では、年齢が上がるにつれて資産が増えやすく、特に60代で高い水準となっています。一方で、中央値はいずれの年代も平均値を大きく下回っており、世帯間の貯蓄額にばらつきがあることがわかります。

20代は社会人になって間もない時期で貯蓄額は少なめですが、この時期に貯蓄の習慣を身につけることが重要です。30代は結婚や住宅購入などで支出が増える一方、収入も増加するため、計画的な貯蓄が求められます。

40代は子どもの教育費がかかり始め、支出が増える時期です。同時に老後資金も意識し始める必要があります。50代は教育費のピークを迎え、老後資金の準備を本格化させる時期です。

60代は退職金などで貯蓄額が大きく増加しますが、資産の取り崩しと運用のバランスを考える必要があります。70代以降は年金生活となり、医療費や介護費用に備えながら資産を管理していくことが大切です。

単身世帯

単身世帯における貯蓄額の平均値は919万円、中央値は130万円でした。[注1]年代別の平均値と中央値は以下のとおりです(金融資産を保有していない世帯を含む)。

| 年代 | 単身世帯:平均値 | 単身世帯:中央値 |

|---|---|---|

| 20代 | 255万円 | 37万円 |

| 30代 | 501万円 | 100万円 |

| 40代 | 859万円 | 100万円 |

| 50代 | 999万円 | 120万円 |

| 60代 | 1,364万円 | 300万円 |

| 70代 | 1,489万円 | 500万円 |

単身世帯では、平均値は年代とともに上がる傾向があるものの、中央値は低水準にとどまる年代も見られます。特に60代では、平均値と中央値の差が大きく、貯蓄額の格差が目立つ結果となっています。

20代は収入が限られるため、貯蓄額も少なくなる傾向です。しかし、この時期から少額でも継続的に貯蓄する習慣を作ることが将来の資産形成につながります。

30代・40代は収入が安定してくる時期ですが、単身世帯の場合は老後資金をすべて自分で準備する必要があるため、早めの計画的な資産形成が重要です。

50代以降は老後が近づくため、退職後の生活費を意識した資産形成が必要です。

60代・70代は年金だけでは不十分な場合も多く、計画的な資産の取り崩しと、医療費や介護費用への備えが重要になります。

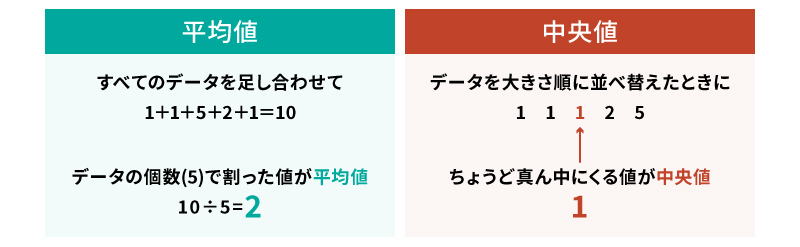

平均値と中央値とは

貯蓄額のデータを見るとき、「平均値」と「中央値」の違いを理解することが重要です。どちらの数字を参考にするかで、自分の立ち位置のとらえ方が大きく変わってきます。

一般的な貯蓄額の水準を知りたい場合は、平均値よりも中央値を参考にするのがおすすめです。

平均値とは、すべてのデータの値を合計し、データの個数で割った値のことです。全体の傾向を知るのに便利ですが、極端に大きな値や小さな値(外れ値)の影響を強く受けてしまう欠点があります。

金融資産保有額の平均値は、少数の高額資産保有世帯によって大きく引き上げられます。そのため、平均値だけを見ると、多くの世帯にとって実感と大きくかけ離れた数字に感じられるかもしれません。

中央値とは、データを小さい順(または大きい順)に並べたとき、ちょうど真ん中に位置する値です。つまり、自分が中央値だったとき、自分より資産が多い世帯と少ない世帯が半分ずつ存在するということになります。

年間手取り収入に対する貯蓄の割合

「収入のうちどれくらいを貯蓄に回せば良いのか」という疑問は、多くの人が持つものではないでしょうか。金融経済教育推進機構の調査では、「年間手取り収入からの金融資産への振り分け割合」を公表しています。

【二人以上世帯】

| 貯蓄の割合 | 世帯主の年齢 | ||||

|---|---|---|---|---|---|

| 20代 | 30代 | 40代 | 50代 | 60代 | |

| 5~10%未満 | 2.2% | 3.4% | 2.8% | 2.7% | 2.5% |

| 10~15%未満 | 8.2% | 7.5% | 6.6% | 8.0% | 8.5% |

| 15~20%未満 | 1.5% | 1.7% | 1.8% | 2.1% | 1.3% |

| 20~25%未満 | 6.0% | 6.6% | 7.5% | 6.2% | 5.6% |

| 25~30%未満 | 1.5% | 1.3% | 1.1% | 0.6% | 0.2% |

| 30~35%未満 | 4.5% | 5.2% | 4.2% | 5.0% | 4.3% |

【単身世帯】

| 貯蓄の割合 | 世帯主の年齢 | ||||

|---|---|---|---|---|---|

| 20代 | 30代 | 40代 | 50代 | 60代 | |

| 5~10%未満 | 1.9% | 3.6% | 0.9% | 3.0% | 2.4% |

| 10~15%未満 | 6.6% | 8.2% | 5.0% | 7.6% | 2.7% |

| 15~20%未満 | 0.5% | 1.4% | 0.5% | 0.8% | 1.4% |

| 20~25%未満 | 3.6% | 4.5% | 3.2% | 3.4% | 3.1% |

| 25~30%未満 | 0.8% | 0.9% | 1.4% | 0.4% | 0.3% |

| 30~35%未満 | 2.2% | 5.5% | 5.9% | 3.0% | 3.8% |

- ※一部のデータを抜粋しています。

この表から、二人以上世帯では10〜15%程度、単身世帯でも10〜15%程度を貯蓄に回している世帯が比較的多いことがわかります。ただし、年齢や収入、ライフステージによって適切な貯蓄割合は異なります。

一般的には、手取り収入の10〜20%を目安にすると良いとされています。若い世代は将来に向けた資産形成を優先し、できれば20%前後を目指したいところです。一方、子育て世代や住宅ローンを抱える世帯は、無理のない範囲で10〜15%程度から始め、収入が増えたタイミングで貯蓄割合を引き上げていくと良いでしょう。

将来に向けて貯蓄する方法やポイント

貯蓄を増やすためには、計画的なアプローチが欠かせません。

- ・具体的な数字に落とし込んで目標額を決める

- ・現在の収支状況を把握し、資産形成に回すお金を見える化することが大切

- ・資産形成型保険や税制優遇制度の活用も効果的

ここでは、効果的に資産を形成するための具体的な方法とポイントを紹介します。

貯蓄の目的を明確にする

効率的に貯蓄をすすめるには、まず「何のために、いつまでに、いくら必要か」を明確にすることが大切です。目的が曖昧だと途中で挫折しやすく、必要額の見積りも甘くなりがちだからです。

まずは、老後資金・子どもの教育費・住宅購入など、ライフイベントごとに目標を設定します。老後資金であれば「2,000万円を65歳まで」、教育費なら「子ども一人あたり1,000万円を18歳まで」のように、具体的な数字に落とし込みましょう。

目標が明確になると、毎月いくら貯めれば良いかが逆算できます。モチベーションの維持にもつながり、複数の目的があっても優先順位をつけやすくなるでしょう。

これらの目標を達成するためには、計画的な資産形成が欠かせません。特に老後資金や教育費、住宅購入といった大きな資金が必要な場合は、早い段階から準備を始めることが重要です。そのような長期的な資産形成の手段として、次に紹介する資産形成型保険を検討してみるのも一つの選択肢です。

現状の収支を把握する

貯蓄を増やすためには、現在の収支を正確に把握することが不可欠です。

家計簿アプリを活用して、少なくとも3ヵ月分の支出を記録してみてください。食費や住居費、通信費、娯楽費などの項目別に分類すると、どこに無駄があるかが見えてきます。

見直しのポイントとしては、固定費から手をつけるのが効果的です。スマートフォンの料金プランやサブスクリプションサービスなどは、一度見直せば継続的に節約効果が得られます。

資産形成型保険を検討する

将来への備えとして、「万一への保障」と「資産形成」を同時に叶えられる資産形成型の保険を検討するのも一つの選択肢です。

資産形成型保険には、積立保険、個人年金保険、終身保険などがあります。

積立保険は、毎月少額から始められ、将来に向けた資金づくりに適しています。満期時に満期保険金を受け取れるほか、保険期間中は万一の場合の保障も付いているため、資産形成と保障を両立可能です。教育資金や住宅購入の頭金など、中期的な目標達成に向いています。

個人年金保険は、老後の生活資金を準備するための保険です。契約時に定めた年齢から年金を受け取ることができ、公的年金だけでは不足する老後資金を補えます。長期的に保険料を払い込むことで、計画的に老後資金を準備できる点が特徴です。

終身保険は、一生涯にわたって死亡保障が続く保険です。解約した場合には解約返戻金を受け取ることができ、資産形成の側面も兼ね備えています。万一の場合の保障を確保しながら、将来的には解約返戻金を老後資金や教育資金などに活用することも可能です。

これらの保険商品は、それぞれ異なる特徴を持っているため、ライフプランや資産形成の目的に応じて選ぶことが重要です。現在すでに保険に加入している方も、定期的に見直しを行い、現在のライフステージに合った保障内容になっているか確認しましょう。

NISAやiDeCoを活用する

資産形成を加速させたい人には、税制優遇のある制度の活用をおすすめします。代表的なのが、NISA(少額投資非課税制度)とiDeCo(個人型確定拠出年金)です。

NISAは、投資で得た利益(配当金、分配金、譲渡益)が非課税になる制度です。2024年から制度が恒久化され、非課税保有期間も無期限となりました。年間投資枠は最大360万円、生涯を通じた非課税保有限度額は1,800万円に拡大されています。

iDeCoは私的年金制度で、自分で掛金を出して運用し、原則60歳以降に受け取れます。掛金全額が所得控除(小規模企業共済等掛金控除)の対象となり、運用益も非課税で再投資される仕組みです。

どちらの制度も元本保証はなく、投資である以上リスクをともないます。iDeCoには元本確保型商品もありますが、手数料を考慮すると利益よりも手数料が上回る可能性もあります。自分のリスク許容度やライフプランにあわせて、両制度を使い分けましょう。

関連記事

老後資金づくりに強い!「iDeCo」で人生100年時代に備える

2024年から新NISAがスタート!今こそ知っておきたい「NISA」のこと

まとめ

貯蓄額の目安を考える際には、外れ値の影響を受けやすい平均値よりも、中央値を参考にするほうが現実的です。手取り収入の10〜20%を貯蓄に回す意識を持ち、無理なく将来に向けた資産形成をすすめていきましょう。

効果的な資産形成を実現するためには、目的の明確化や収支の把握などが欠かせません。あわせて、資産形成ができる保険やNISA、iDeCoなど税制優遇制度の活用も検討しましょう。

監修者プロフィール

1級ファイナンシャル・プランニング技能士(FP1級)、社会保険労務士

柴田充輝

厚生労働省や保険業界・不動産業界での勤務を通じて、社会保険や保険、不動産投資の実務を担当。FP1級と社会保険労務士資格を活かして、多くの家庭の家計見直しや資産運用に関するアドバイスを行っている。金融メディアを中心に、これまで1,200記事以上の執筆実績あり。