保険で資産運用はできる?メリット・デメリット、保険商品について紹介

読了目安:約9分

保険

資産形成

2026.04.27

将来の生活を考えるにあたって、お金の不安を感じる方もいるのではないでしょうか。資産運用にはさまざまな方法がありますが、保険を活用すると、万が一のリスクに備えながら資産を増やせる可能性があります。

この記事では、保険で資産運用をするメリット・デメリット、具体的な保険商品について詳しく解説します。保険での資産運用を検討している方は、ぜひ参考にしてください。

〈この記事でわかること〉

- ・資産運用は、自分が持っている資産を管理し、効率的に増やしていくこと

- ・保険は「万が一のリスクに備えるためのもの」で、投資は「将来の利益のために資産を増やすこと」

- ・保険商品を活用した資産運用は、保障と貯蓄を両立しつつ資産計画も立てやすいといったメリットがある

- ※記事中で言及している保険に関して、当社が提供する保険と保障内容が異なる商品もあります。

- ※本記事は2025年12月時点の当社取扱商品を記載しております。

資産運用とは?

資産運用とは、自分が持っている資産を管理し、効率的に増やしていくことです。

以下で、資産形成、保険と投資との違いについて見ていきましょう。

資産形成との違い

資産形成は、将来のために資産を築き上げるプロセス全体を指す言葉です。一方で資産運用は、すでに保有している、ある程度まとまった資産を効率的に働かせて増やしていく具体的な行動を意味します。

たとえば、毎月の給料を預貯金することは資産形成にあたります。そして、貯まった100万円を投資信託で運用することが資産運用となるわけです。

保険と投資の違い

資産運用の手段として、保険と投資にはそれぞれ異なる特徴があります。

保険の主な目的は、万が一の損失やリスクに備えることです。保険料を支払うと、病気やケガ、死亡といった経済的損失の一部、または全部をカバーできます。つまり「安心を買う」側面が強いといえるでしょう。ただし、掛け捨ての保険の場合は、将来的に何も起こらなければ、支払った保険料が戻ってこない可能性があります。

投資の主な目的は、将来のために資産を増やすことです。株式投資や投資信託などを通じて、銀行預金よりも高いリターン(収益)を目指します。デメリットは元本割れのリスクがある点や、投資の知識が必要になること、手数料がかかることなどです。

保険で資産運用を考えた際におすすめの保険

保険を活用した資産運用には、さまざまな商品があります。

それぞれに特徴があり、ライフステージや目的に応じて選ぶことが大切です。

積立保険

積立保険は、毎月一定額の保険料を積み立てていくタイプの保険商品です。満期時には満期保険金を受け取ることができ、途中で万が一のことがあった場合には、積立期間に応じた解約払戻金相当額が死亡保険金として支払われます。

保障機能を持ちながら、計画的に資産を積み立てられる点が特徴といえるでしょう。

積立期間や満期金額を自由に設定できる商品も多く、結婚資金や住宅購入の頭金など、中期的な目標に向けた資産形成に適しています。

個人年金保険

個人年金保険は、老後の生活資金を計画的に準備するための保険商品です。現役時代に保険料を払い込み、契約時に定めた年齢(60歳や65歳など)から年金として受け取ることができます。

年金の受取額があらかじめ決まっている確定年金タイプなら、将来の生活設計が立てやすいでしょう。また、個人年金保険料控除による所得控除を受けられるため、節税効果も得られます。

終身保険

終身保険は保障が一生涯続く保険で、何歳で亡くなっても死亡保険金を受け取れます。一般的には解約払戻金も徐々に増えるため、老後資金や緊急時の資金としての活用も可能です。

終身保険の特徴は、保険料の払込期間を選べることです。60歳や65歳までに払込みを終える「有期払い」を選べば、退職後は保険料の負担なく保障を継続できます。

外貨建保険

外貨建保険は、保険料を米ドルや豪ドルなどの外貨で運用する保険商品です。日本の低金利環境下でも、金利の高い外貨で運用することで、より高い運用成果を期待できます。

ただし、為替リスクには注意が必要です。実際に、国民生活センターには為替変動リスクや手数料の負担があると理解していなかったことを起因とする相談が寄せられているため、契約前に仕組みをしっかり理解することが大切です。

運用実績によっては、保険金や給付金が増える可能性がある一方で、リスクをともなう点には注意が必要です。

保険で資産運用をするメリット

保険を活用した資産運用には、投資とは異なる独自のメリットがあります。

- ・万が一のリスクに備えつつ資産形成ができる

- ・低リスクで安全性が高い

- ・将来に向けた資金計画を立てやすい

リスクを抑えながら着実に資産を増やしたい方にとって、保険は有効な選択肢の一つです。

保障と貯蓄の両立ができる

保険で資産運用をするメリットは、万が一の保障と将来への貯蓄を同時に実現できることです。たとえば終身保険の場合、被保険者が亡くなったときには死亡保険金が支払われ、解約時には解約払戻金を受け取れます。

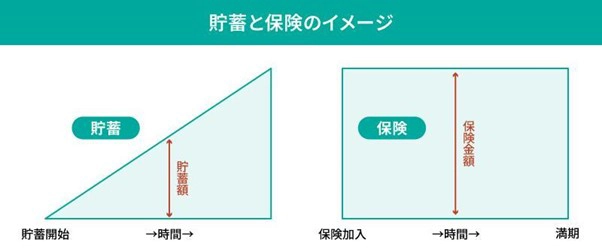

つまり、家族を守る保障機能を持ちながら、教育資金や老後資金といった将来のライフイベントに向けた資産を積み立てられるわけです。世間一般では「貯蓄は三角・保険は四角」と言われることがあり、これはお金の貯まり方の違いを図形で表した言葉です。

貯蓄は毎月少しずつ積み立てるため、時間とともに右肩上がりの三角形になります。一方、保険は加入した瞬間から万が一の際に満額の保障が受けられるため、最初から一定の高さがある四角形になります。つまり、貯蓄が十分でない時期のリスクに備えるのが保険の役割です。

投資と比べるとリスクが低い

保険での資産運用は、株式投資や投資信託などと比較してリスクが低いという特徴があり、契約時に将来受け取れる保険金額や解約払戻金が決まっている商品もあります。

たとえば多くの個人年金保険では、契約時に将来受け取る年金額が確定しています。株式市場が暴落しても、保険会社が破綻しないかぎり、約束された金額を受け取れます。

資金計画が立てやすい

保険を活用した資産運用では、将来の資金計画を立てやすいというメリットがあります。毎月、または毎年の保険料が一定であることが多く、満期時や解約時に受け取れる金額もあらかじめ把握できるため、ライフプランに合わせた計画的な資産形成が可能です。

生命保険料控除で税金の負担を軽減できる

保険料を支払うと、生命保険料控除という税制上のメリットを受けられます。生命保険料控除とは、所得控除の1つで、1年間支払った保険料に応じて一定の金額が契約者のその年の所得から差し引かれる制度です。

控除額は保険の種類によって異なり、一般生命保険料控除、介護医療保険料控除、個人年金保険料控除の3つの枠があります。それぞれ所得税で最高4万円、住民税で最高2.8万円の控除を受けられ、3つの控除を活用すると最大で所得税で最高12万円、住民税で最高7万円の控除が可能です。

契約者貸付を利用できるものもある

生命保険には、契約者貸付制度を利用できる商品があります。契約者貸付とは、解約払戻金の一定範囲内で保険会社からお金を借りられる制度です。

たとえば、子どもの受験費用や引越し費用など、一時的にまとまった資金が必要になったときに有効活用できるかもしれません。

相続税対策にもなる

生命保険は、相続税対策としても有効です。死亡保険金には「500万円×法定相続人の数」という非課税枠が設けられており、この範囲内であれば保険金に対して相続税がかかりません。

たとえば、配偶者と子ども2人が法定相続人の場合、1,500万円(500万円×3人)までの死亡保険金が非課税となります。

また、保険金は受取人固有の財産として扱われるため、遺産分割協議の対象外となり、指定した人に確実に資産を残せます。

ただし、非課税枠が使えるのは受取人が「法定相続人」の場合のみです。加えて、受け取った保険金が非課税枠を超える場合、超過分については課税対象となるため、注意しましょう。

保険で資産運用をするデメリット

保険での資産運用には多くのメリットがある一方で、デメリットも存在します。

- ・短期間で解約すると元本割れをする可能性がある

- ・収益性は通常の投資よりも低い場合が多い

- ・インフレにより実質的な資産価値が下がることがある

これらのデメリットを理解したうえで、自分のライフプランに合った選択をすることが大切です。

長期的な加入が前提となっている

保険での資産運用は、基本的に長期加入が前提です。短期間で解約すると、支払った保険料の総額よりも解約払戻金が少なくなる「元本割れ」が発生する可能性があります。

特に契約から数年以内の解約では、解約払戻金がほとんどない、もしくはゼロというケースも珍しくありません。

また、契約で決められた保険料払込期間中は継続して保険料を払い続ける必要があります。途中で保険料の払込みを中止すると保険契約が失効し、万が一のことがあっても保険金や給付金を受け取ることができません。

保険を活用して資産形成をする場合は、長期にわたって継続して保険料を払込む必要がある点を押さえておきましょう。

運用リターン(高い利回り)は期待できない

保険での資産運用は、株式投資や投資信託と比較すると運用リターンが低い傾向にあります。保険の本来の目的は万が一のリスクに備える「保障」であり、貯蓄機能はあくまでも付加的な要素だからです。

保険料は安全性の高い国債などで運用されることが多く、高いリターンよりも「着実に貯める」「確実に保障する」ことが重視されています。

インフレリスクがある

保険での資産運用には、インフレリスクも存在します。多くの保険商品は、契約時に将来受け取る保険金額や解約払戻金が固定されているため、物価が上昇しても受取額は変わりません。その結果、お金の実質的な価値が目減りしてしまう可能性があるのです。

たとえば、現在100万円で購入できるものが、20年後にインフレで150万円になったとします。20年前に契約した保険で満期金100万円を受け取っても、実質的な購買力は3分の2に低下してしまうことになります。

保険で資産運用をする際に注意すべき点

保険で資産運用を始める前に、まず「何のために資産を増やしたいのか」という目的を明確にすることが重要です。「老後資金の準備なのか」「教育資金の確保なのか」「相続対策なのか」によって、選ぶべき保険商品は異なります。

目的があいまいなまま加入すると、保険料の支払いが困難になり、途中で解約を余儀なくされるかもしれません。その結果、元本割れが起こる事態になりかねません。

特に解約払戻金の推移や保険金・給付金の受取条件などは、将来の資金計画に大きく影響するため、必ず確認しておく必要があります。

ただし、保険での資産運用は「確実性がある」というメリットがあります。現在の収入だけでなく、将来の収入変動やライフイベントも考慮したうえで、無理のない保険料を設定しましょう。

まとめ

保険を活用した資産運用は、保障と貯蓄を両立でき、税制優遇を受けられるメリットがあります。一方で、長期加入が前提で、高い運用リターンは期待できないというデメリットがあるため、自身に合っているかを慎重に検討しましょう。

保険による資産運用の成功につながるポイントは、自分のライフプランに合った商品を選ぶことです。教育資金なら学資保険、老後資金なら個人年金保険というように、目的に応じて適切な商品を選択しましょう。

監修者プロフィール

ファイナンシャルプランナー(CFP®、ファイナンシャル・プランニング技能士)

續恵美子(つづき・えみこ)

生命保険会社にて15年勤務したあと、ファイナンシャルプランナーとしての独立を目指して退職。その後、縁があり南フランスに移住。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。

渡仏後は2年間の自己投資期間を取り、地元の大学で経営学修士号を取得。地元企業で約7年半の会社員生活を送ったあと、フリーランスとして念願のファイナンシャルプランナーに。生きるうえで大切な夢とお金について伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。