20代におすすめの生命保険とは?メリットや選び方のポイントを紹介

読了目安:約8分

保険

2026.01.30

20代で生命保険への加入を検討されている方のなかには、「まだ若いから必要ないのでは」「どんな保険が良いのかわからない」といった疑問をお持ちの方もいるのではないでしょうか。

本記事では、20代の生命保険加入率や加入するメリット、おすすめの保険商品について詳しく解説します。ライフステージ別の選び方も解説するため、参考にしてください。

〈この記事でわかること〉

- ・20代から加入することで選択肢が増え、保険料も抑えられる

- ・今後に備えた資産形成も可能

- ・ライフステージ別で必要な保険商品・保障は変わってくる

- ※記事中で言及している保険に関して、当社が提供する保険と保障内容が異なる商品もあります。

- ※本記事は2025年11月時点の当社取扱商品を記載しております。

生命保険は20代から加入すべき?

20代で生命保険に加入することには、多くのメリットがあります。

- ・20代ではおよそ半数の方が生命保険に加入している

- ・20代の保険料は他の年代と比較して割安

これらのポイントをふまえ、実際のデータをもとに、20代の加入状況や加入のメリット、保険料の相場について見ていきましょう。

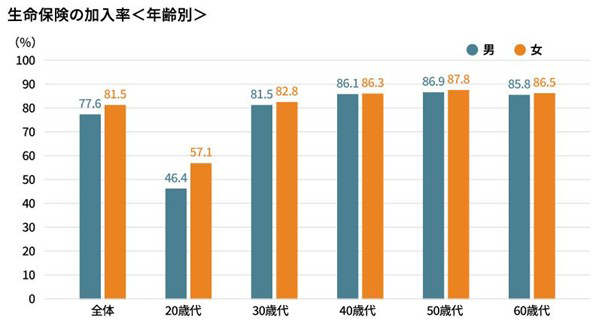

20代の生命保険の加入率

公益財団法人生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、20代の生命保険加入率は男性で46.4%、女性で57.1%でした(民間の生命保険会社、郵便局、JA、県民共済などすべての生命保険)。

30代以上はいずれも80%を超えており、比較すると20代の加入率は低めです。ただし、およそ半数の方が何らかのリスクに備えるために、生命保険に加入していることがわかります。

20代から生命保険に加入するのがおすすめな理由

20代から生命保険に加入するのがおすすめな理由について、5つに分けて解説します。

保険料を抑えられる

生命保険の保険料は、加入時の年齢・健康状態・性別・各年齢の死亡率(予定死亡率)などによって決定します。20代は病気や死亡のリスクが低いため、他の年代と比較すると保険料が割安となるのが一般的です。

公益財団法人 生命保険文化センターによると、年間払込保険料の平均は以下のとおりでした。

| 年代 | 平均保険料額(年額) | ||

|---|---|---|---|

| 全体 | 男性 | 女性 | |

| 20代 | 10.6万円 | 11.9万円 | 9.6万円 |

| 30代 | 16.4万円 | 19.9万円 | 14.0万円 |

| 40代 | 20.1万円 | 22.4万円 | 18.6万円 |

| 50代 | 21.6万円 | 25.5万円 | 19.0万円 |

| 60代 | 18.2万円 | 21.2万円 | 15.9万円 |

| 70代 | 14.4万円 | 16.4万円 | 13.0万円 |

終身保険の場合、将来にわたって同じ保険料で同じ保障を維持できます。20代のうちに加入することで、生涯で支払う保険料の総額を抑えられる可能性があります。

選択肢が豊富

20代は健康状態が良好な方が多いため、加入できる保険商品の選択肢が豊富にあります。保険会社は加入時に健康状態の告知を求めますが、持病や既往症がない20代であれば、ほとんどの保険商品に加入できるでしょう。

年齢を重ねると、高血圧や糖尿病などの生活習慣病、がんなどの重大な疾病にかかるリスクが高まります。これらの病歴があると、保険加入時の告知診査で加入を断られたり、保険料が割増になることがあります。

健康なうちに加入しておけば、すでに加入している保険の保障が継続されるため安心です。

万が一の備えとして

「20代はまだ若いから大丈夫」と考える方も多いかもしれませんが、死亡や病気・ケガのリスクはどの年代にも存在します。

万が一へ備えられる公的保障として、遺族年金がありますが、遺族年金だけで当面の生活費や将来の教育費をすべてカバーするのは現実的ではありません。

そのため、家族を守るために生命保険を活用し、保障を得るのが効果的です 。

今後に備えた資産形成が可能

生命保険のなかには、保障機能だけでなく資産形成ができる商品もあります。終身保険や個人年金保険などがその代表例で、これらは将来の資金準備にも活用できます。

20代から積立型の保険に加入することで、将来の結婚や子どもの誕生、老後対策などといったライフイベントに向けた資産形成が可能です。毎月一定額を保険料として支払うことで、将来のまとまった資金を準備できるうえ、万が一の保障も同時に確保できます。

税制メリットがある

生命保険料は、「生命保険料控除」の対象です。年間で支払った保険料の一定額が所得から控除されるため、所得税と住民税を軽減できるメリットがあります。

生命保険料控除には「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」の3つの区分があり、それぞれ最大で所得税4万円、住民税2.8万円の控除を受けられます。3つすべてを活用すれば、所得税で最大12万円、住民税で最大7万円の所得控除が可能です。

【ライフステージ別】20代の生命保険の選び方

独身の方やパートナーがいる方、子どもがいる方など、ライフステージはさまざまです。それぞれの状況に応じて、必要な保障は異なります。

- ・独身の場合:医療費への備えを優先する

- ・パートナーがいる場合:遺族保障の準備が必要になる

- ・子どもがいる場合:教育資金を準備する目的で学資保険を有効活用できる

など、ライフステージごとに合った保険選びのポイントを解説します。

独身の場合

独身の方は、まず自分自身の病気やケガに備えることを優先しましょう。

また、将来を見据えた資産形成も重要なポイントです。個人年金保険に月々1万円程度から加入することで、老後資金の準備を始められます。20代から始めれば、複利効果により効率的な資産形成が可能になるうえ、個人年金保険料控除による税制メリットも長期間享受できます。

パートナーがいる場合

結婚されている方やパートナーと同居されている方は、病気やケガへの備えのほか、万が一のことがあった場合のパートナーの生活費も考慮して保険を選ぶ必要があります。特に専業主婦(夫)世帯や収入に大きな差がある場合は、死亡保障の重要性が高まります。

医療保険については、独身時代に加入していた保険を継続しつつ、保障内容が十分かどうか見直すことが大切です。

子どもがいる場合

子どもがいる20代の方は、家族全体の生活を守るという視点から保険を選ぶ必要があります。自分に何かあったときの備えとして、養育費や教育費、家族の生活費を確保できる保障を準備しなければなりません。

医療保険は、家計を支える立場として十分な保障を確保しておく必要があります。また、入院が長期化した場合に備えて、入院一時金特約の付加も検討することをおすすめします。

子どもの教育資金を準備するために、学資保険も検討しましょう。契約者に万が一のことがあった場合は保険料の払込みが免除される「保険料払込免除特約」が付いているため、確実に教育資金を確保できます。

20代におすすめの生命保険

20代の方が生命保険を選ぶ際は、現在の生活状況や将来のライフプランに合わせて、必要な保障を検討することが大切です。備えたいリスクに応じた保険は、以下のとおりです。

- ・医療費負担の発生に備えたい場合:医療保険

- ・子どもの教育資金を用意したい場合:学資保険

- ・将来に向けた資産形成をしたい場合:個人年金保険・積立保険

20代の方におすすめの生命保険について、詳しく解説します。

医療保険

医療保険は、病気やケガで入院・手術をした際の医療費負担を軽減するための保険です。公的医療保険でカバーしきれない自己負担分や差額ベッド代、入院時の諸費用などに備えられます。

医療保険には「定期型」と「終身型」の2種類があります。定期型は10年や20年など保障期間が限定されているタイプで、保険料を安く抑えながら、特定の期間だけ手厚い保障を確保したい方におすすめです。

一方、終身型は保障が一生涯続くタイプで加入時の保険料がずっと変わらないため、将来の保険料上昇を心配する必要がありません。一般的に、解約時には解約払戻金が受け取れます。

個人年金保険

個人年金保険は、契約時に定めた年齢から年金を受け取れる保険です。20代から加入することで、長期間の積立により老後資金を計画的に準備できます。

個人年金保険のメリットは、老後資金を確実に積み立てられることと、「個人年金保険料控除」として払い込んだ保険料に応じて所得控除を受けられることです。所得税は4万円、住民税は最大2.8万円の所得控除を受けられます。保険料は口座からの自動振替のため、貯蓄が苦手な方でも計画的に老後資金を準備できるでしょう。

積立保険

積立保険は、毎月一定額を積み立て、満期時に満期保険金を受け取る保険です。

日本生命の「ちょこつみ(ニッセイ傷害保障付積立保険)」は、月々3,000円から始められる手軽な積立保険です。保険料の払込みは3年で完了し、満期前に解約しても払った保険料以上を受け取ることができます。

詳しいプランを知りたい方はこちら!

- 満期時に返戻率105.2%の満期保険金を受取れます

- 解約しても、お払込みいただいた保険料と同額以上の金額を受取れます

- 保険料のお払込みは3年で終了

- ※詳しいご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり―定款・約款」を必ずご確認ください。

死亡保険

死亡保険は、被保険者が亡くなった場合に、あらかじめ指定した受取人に死亡保険金が支払われる保険です。遺されたご家族の生活費や葬儀費用、子どもの教育費などに備えることができます。

20代の方にとって死亡保険は、結婚や子どもの誕生を機に検討されることが多い保険です。特に家計を支える立場の方は、万が一の際にご家族が経済的に困らないよう、適切な死亡保障を準備しておくことが重要です。

学資保険

学資保険は、子どもの教育資金づくりを目的とした保険です。

学資保険のメリットは、契約者(親)に万が一のことがあった場合でも、教育資金を確実に確保できることです。契約者が亡くなった場合は、以後の保険料の払込みが免除され、保障内容はそのまま継続されます。

まとめ

20代から生命保険に加入すれば、保険料を抑えられたり豊富な選択肢から必要な保険を選べたりと、さまざまなメリットがあります。

生命保険は万が一への備えだけでなく、資産形成や税金対策としても活用できる総合的な金融商品です。上手に組み合わせて、保障を確保しながら将来の資金準備も進めましょう。

監修者プロフィール

ファイナンシャルプランナー(CFP®、ファイナンシャル・プランニング技能士)

續恵美子(つづき・えみこ)

生命保険会社にて15年勤務したあと、ファイナンシャルプランナーとしての独立を目指して退職。その後、縁があり南フランスに移住。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。

渡仏後は2年間の自己投資期間を取り、地元の大学で経営学修士号を取得。地元企業で約7年半の会社員生活を送ったあと、フリーランスとして念願のファイナンシャルプランナーに。生きるうえで大切な夢とお金について伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。