「プラチナNISA」とは?検討中の制度内容や始めるメリット、注意点を紹介

読了目安:約5分

資産形成

2025.11.14

老後資金の確保に向けて、2026年度の導入が検討されている「プラチナNISA」が注目を集めています。この新制度は、65歳以上の高齢者に特化した少額投資非課税制度であり、現行のNISAでは対象外とされていた毎月分配型投資信託への投資が可能になる見込みです。

この記事では、プラチナNISAの基本的な仕組みや現行NISAとの違い、導入の背景、メリットや注意点についてわかりやすく解説します。

〈この記事でわかること〉

- ・プラチナNISAの対象者や導入が検討されている背景

- ・プラチナNISAで対象となる予定の「毎月分配型」の特徴とメリット

- ・毎月分配型投資信託で注意すべき手数料や元本の取り崩しリスクなどの注意点

- ・元本割れのない安定的な年金保険との併用もおすすめ

- ※本記事は2025年7月時点の制度内容に基づいて作成しています。制度内容は変更になる場合があります。

プラチナNISAとは?

プラチナNISAとは、65歳以上の高齢者を対象とした新たな少額投資非課税制度です。金融庁が2026年度の税制改正要望に盛り込む方向で検討を進めています。

現状のNISAは中長期的な資産形成の支援を目的としており、毎月分配型投資信託は対象商品から外れています。

しかし、プラチナNISAでは毎月分配型投資信託への投資が可能になる予定です。これにより、「年金収入に加えて毎月安定した分配金を受け取りたい」という高齢者のニーズに応えられます。

プラチナNISAの仕組み

プラチナNISAは、現行のNISAとは別枠で設定される見込みです。対象年齢は口座開設時点で65歳以上とされており、制度開始後に65歳に到達した場合も利用可能とする方向で検討されています(現行のNISAの対象者は18歳以上)。

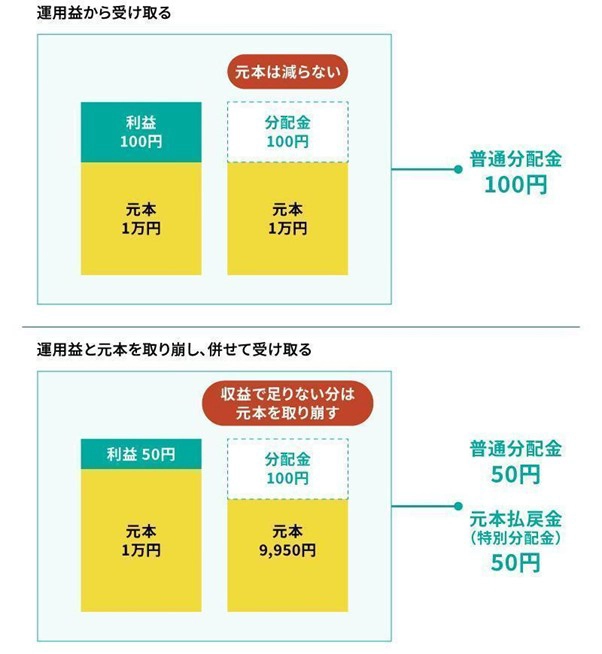

プラチナNISAで投資対象となる毎月分配型投資信託とは、1カ月ごとに決算を行い、その都度収益の一部を投資家に分配する投資信託です。運用で利益が出たら、元本はそのままに利益分から分配金が支払われることになります。一方で、運用が低迷した場合には元本の一部が切り崩され、「特別分配金」として支払われます。

プラチナNISA導入の背景

プラチナNISAが導入される背景には、高齢化の進展と高齢者の投資促進が挙げられます。2024年の12月末時点で日本の家計金融資産は過去最高額となっており、保有している年代を見ると約半数が60代以上でした。

そのため、高齢者が保有している豊富な資産を投資に回すことで、経済の活性化が期待できます。また、投資をする高齢者自身も資産寿命を延ばせたり、毎月分配型投資信託を通じて年金の上乗せとなる収入を得られたりするメリットがあります。

プラチナNISA導入のメリット

実際にプラチナNISAが導入されたら、どのようなメリットがあるのかを見ていきましょう。

安定した収入源を確保できる

プラチナNISAで毎月分配型投資信託に投資した場合、分配金を非課税で受け取れます。そのため、公的年金の支給は偶数月ですが、毎月分配型投資信託を保有すれば、毎月の収入源を確保できるでしょう。

通常、株式投資や投資信託で利益を得ると、その利益に対して約20%の税金がかかります。しかし、NISA口座内で投資をして得た利益には、この税金が一切かかりません。

効率的な資産運用が可能になる

プラチナNISAは現行のNISAとは別枠で設定される見込みのため、すでにNISA口座を活用している人でも追加で非課税投資ができます。

NISAは非課税で投資ができるという、投資家にとって有利な制度です。この制度を活用し、より多くのお金を非課税での投資に回せば、運用効率が高まるでしょう。

老後の生活や介護の費用として活用できる

プラチナNISAを通じて毎月分配型投資信託を購入した場合、分配金を老後の生活や介護の補填として活用できます。たとえば、公的年金だけでは生活費が不足する場合は、分配金を生活費として活用できます。

また、公的年金で基礎生活費をカバーし、分配金は医療費や介護費のために確保しておく、といった使い分けも選択肢の一つです。

プラチナNISAの注意点

プラチナNISAには、いくつか注意点もあります。メリットだけでなく、デメリットや注意点についても確認しておきましょう。

複利効果を生かすことが難しい

毎月分配型の投資信託は、得られた利益を再投資せず、その都度分配金として受け取る仕組みです。そのため、分配金を受け取ると運用資産が増えにくく、「複利効果」が薄まってしまいます。

資産運用では、運用益を再投資することで複利効果が得られ、「利益が利益を生む」状態を作り出せます。しかし、毎月分配型ではその恩恵を受けにくくなる点に注意が必要です。

信託報酬や運用手数料が高めに設定されている

毎月分配型投資信託は、投資に際してさまざまな手数料がかかり、コスト負担が重くなりがちです。

手数料は、運用結果が良くても悪くても発生します。投資家にとってマイナスリターンであるため、コスト意識が高い方にとっては毎月分配型投資信託が向かない場合があります。

元本の取り崩しのリスクがある

毎月分配型投資信託には「特別分配金(元本取り崩し)」のリスクがあります。特別分配金の原資は運用益ではなく、元本の一部(自分が投資したお金)であるため、分配金のうち特別分配金(元本払取り崩し)が続くと、運用資産が目減りします。その結果、将来受け取れる資産が減ってしまう可能性があります。

プラチナNISAの課題

プラチナNISAの課題として、高齢者の金融リテラシー不足が挙げられます。高齢者がリスクを伴う投資に適切な判断をもって臨めるかという点は、制度設計以前の懸念点です。

投資経験が乏しい高齢者がいきなり投資を始めると、リスク許容度を超えた投資をしたり、窓口で手数料が高い商品を販売されたりするリスクが考えられるでしょう。

そのため、高齢者自身で自分に合った投資対象を選べるようにするための基盤づくりは欠かせません。あわせて高齢期において資産運用をするメリットや投資の仕組み・リスクなどを理解することも大切です。

また、高齢者を狙った金融犯罪や不適切な勧誘も後を絶ちません。金融教育やNISA制度の浸透だけでなく、相談窓口の設置や詐欺対策などの整備も課題の一つです。

まとめ

プラチナNISAは、高齢者の多様な投資ニーズに対応し、運用を続けながら高齢期に必要な資産を取り崩せる制度です。2026年1月開始を検討されており、金融庁による具体的な制度設計や、普及に向けた取り組みが進んでいます。

プラチナNISAを通じて公的年金の上乗せとなる収入を確保できれば、老後生活の経済的な安定につながります。資産寿命を延ばす効果も期待できるため、制度の開始に備えて「どのように活用すべきか」を考えておきましょう。

なお、制度を活用する際は分配金の原資や投資信託のコスト構造を理解し、自分にとって最適な資産運用の形を見つけることが大切です。投資はあくまで自己責任が原則であるため、慎重な商品選びと適切な情報収集は欠かせません。

また、プラチナNISAには元本割れのリスクがあります。安定的な資産形成ができる個人年金保険と併用することで、「個人年金保険で確実に老後資金を確保しつつ、プラチナNISAで資産の上乗せを狙う」といった運用も可能です。

監修者プロフィール

ファイナンシャルプランナー(CFP®、ファイナンシャル・プランニング技能士)

續恵美子(つづき・えみこ)

生命保険会社にて15年勤務したあと、ファイナンシャルプランナーとしての独立を目指して退職。その後、縁があり南フランスに移住。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。

渡仏後は2年間の自己投資期間を取り、地元の大学で経営学修士号を取得。地元企業で約7年半の会社員生活を送ったあと、フリーランスとして念願のファイナンシャルプランナーに。生きるうえで大切な夢とお金について伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。