個人年金保険とは?

メリット・注意点についてわかりやすく解説

保険

資産形成

2024.12.23

老後生活に向けて資金を用意する方法の一つに、個人年金保険があります。契約時に定めた年齢から年金を受け取れる保険商品です。

公的年金に上乗せして準備できる私的年金として計画的に老後資金を用意できる個人年金保険は、「公的年金だけで老後の生活を問題なく送れるか不安」という方にとって、有用な保険といえるでしょう。

今回は、個人年金保険の特徴やメリット、注意点などを解説します。

- ※記事中で言及している保険に関して、当社では取り扱いのない商品もあります。

目次

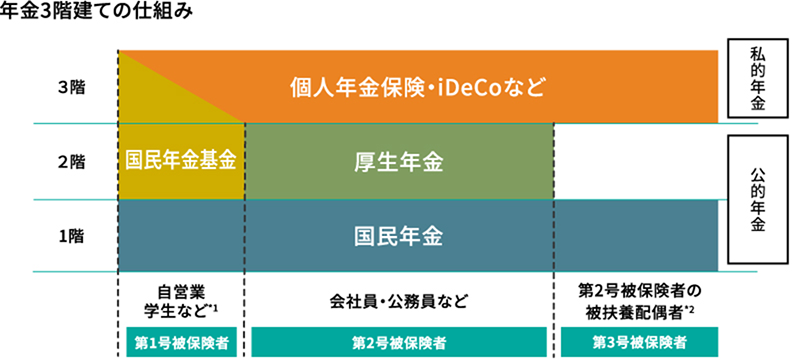

個人年金保険とは

個人年金保険とは、公的年金の上乗せとなる私的年金の一つです。加入時に決めた年齢まで保険料を払い、一定年齢後に一定期間または一生涯にわたって年金を受け取ることができます(保険会社によって受取開始年齢は異なる)。

- *1日本国内に居住する20歳以上60歳未満で第2号・第3号被保険者以外の方。一定の短時間労働者は厚生年金・健康保険の加入対象。

- *220歳以上60歳未満の配偶者(年収130万円未満)。一定の短時間労働者は厚生年金・健康保険の加入対象。

現在、日本では少子高齢化や人口減少が進んでおり、今後も少子高齢化等が進む場合、公的年金の給付水準は引下げられる可能性があります。このような状況下で、個人年金保険は、公的年金の上乗せとなる私的年金を計画的に用意する手段の一つとして注目を集めています。

個人年金保険の分類

個人年金保険にはさまざまな種類があり、自分のライフスタイルに合わせて選択できます。自分に合った保険に加入するためにも、どのような種類があるのか理解しておきましょう。

運用通貨

個人年金保険の中には、円建てで運用を行う商品と米ドルやユーロなどの外貨で運用を行う商品があります(外貨建て個人年金保険)。外貨で運用を行う商品は、払い込む保険料や受け取る年金が、為替の影響を受ける点が特徴です。

年金の受取期間

個人年金保険の受取期間は、主に「終身年金」「有期年金」「確定年金」の3つです。

| 終身年金 | 有期年金 | 確定年金 | |

| 年金の受取期間 | 被保険者が死亡するまで | 契約時に定めた一定期間 | 契約時に定めた一定期間 |

| 被保険者が受取期間内に死亡した場合 | 年金受取は終了 | 年金受取は終了 | 受取期間終了まで年金は遺族が受け取る |

終身年金は、被保険者が死亡するまで継続して受け取れます。何歳まで生きても受け取れるため、長生きした場合に有用な受取方法といえるでしょう。

有期年金とは、年金を受け取れる期間(10年や15年など)が決まっている年金です。また、被保険者が存命である限り受け取れる特徴があります。年金を受け取っている途中で被保険者が死亡すると、払い込んだ保険料相当額からすでに受け取った年金額を差し引いた残額について、遺族が一時金で受け取るのが一般的です。

確定年金は、契約時に定めた一定期間(10年や15年)、被保険者の生死に関係なく年金を受け取れます。年金を受け取っている途中で被保険者が死亡すると、残りの期間に対応する年金は遺族が受け取れます。

個人年金保険のメリットや注意点

ここからは、個人年金保険を検討する際の参考としていただきやすいように、個人年金保険のさまざまな特徴を紹介します。

貯蓄が苦手でも老後資産を準備できる

個人年金保険では、保険料という形で一定額を定期的に払い込み、払い込んだ保険料は簡単に引き出せません。計画的な貯蓄ができない方でも、計画的に老後資金を準備できるメリットがあります。

所得控除の対象となる

個人年金保険料税制適格特約が付加されている場合、一般生命保険料控除とは別に「個人年金保険料控除」として、払い込んだ保険料に応じて所得税は最大4万円・住民税は最大2.8万円の控除を受けることができます。(2012年1月1日以降に締結した契約の場合)

健康状態が不安でも申し込みやすい

個人年金保険は、申し込みの際に健康状態や既往歴などの告知や医師の診査が不要な商品が多くあります。死亡保険や医療保険とは異なり、健康状態に不安がある方や既往歴のある方でも申し込みやすい点はメリットでしょう。

中途解約時に元本割れのリスクがある

個人年金保険を中途解約した場合、契約期間によっては払い込んだ保険料よりも受け取れる保険金(解約返戻金)が低くなる元本割れが起こり得ます。元本割れリスクがある点も個人年金保険の特徴の一つです。

自分に合った個人年金保険の選び方

自分に合った個人年金保険を選ぶために、まずは老後にどのような生活を送りたいかイメージしてみることが大切です。老後の生活を支える収入は公的年金ですが、公的年金だけでは不足する金額を把握し、上乗せ資金としてどの程度の金額を、いつからいつまで受け取りたいか考えてみましょう。

公益財団法人生命保険文化センターによると、夫婦二人で老後生活を送るうえで最低でも必要な金額は、平均して月額23.2万円です。また、経済的にゆとりのあるための費用として、さらに月額14.8万円が必要という回答が得られています(いずれも回答者の平均値)[※1] 。

なお、令和6年度の年金額のモデルは、厚生年金(夫婦2人分の老齢基礎年金を含む標準的な年金額)で月額230,483円でした[※2]。

ゆとりのある生活を送るためには毎月15万円程度不足する可能性があります。

必要な老後資産は、どのような老後生活を送るかによって異なるため、一律ではありません。紹介した例を参考にしつつ、送りたい老後生活を具体的にイメージしながら必要な老後資金を計算してみてください。

- ※1公益財団法人生命保険文化センター「2022年(令和4)年度生活保障に関する調査」p.109.111

- ※2日本年金機構「令和6年4月分からの年金額等について」

まとめ

公的年金の上乗せとなる私的年金を用意するうえで、個人年金保険は検討すべき手段の一つです。

貯蓄が苦手な方でも計画的に老後資産を用意できるだけでなく、投資に詳しくない方でも安心して資産形成できるメリットがあります。老後資金を用意する手段を模索している方は、個人年金保険の加入を検討してみてください。

監修者プロフィール

續恵美子(つづき・えみこ)

ファイナンシャルプランナー(CFP®、ファイナンシャル・プランニング技能士)

生命保険会社にて15年勤務したあと、ファイナンシャルプランナーとしての独立を目指して退職。その後、縁があり南フランスに移住。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。

渡仏後は2年間の自己投資期間を取り、地元の大学で経営学修士号を取得。地元企業で約7年半の会社員生活を送ったあと、フリーランスとして念願のファイナンシャルプランナーに。生きるうえで大切な夢とお金について伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。

- ※当記事に記載の内容は、2024年11月現在の公的年金制度に基づいております。

- ※当記事に記載の内容は、2024年11月現在の税制・関係法令等に基づき税務の取扱等について記載しております。

今後、税務の取扱等が変わる場合もございますので、記載の内容・数値等は将来にわたって保証されるものではありません。

個別の税務の取扱等については(顧問)税理士や所轄の国税局・税務署等にご確認ください。