公的年金だけで本当に十分?

あったら助かる「年金保険」のススメ

保険

資産形成

2023.09.08

今回は、老後の資産形成に役立つ商品の一つとして、「年金保険」のしくみやメリット、そもそもなぜ保険が必要なのか、お伝えします。

必要な老後資金はいったいいくら!?

公的年金の受取額は、厚生年金加入中の会社員であれば、平均年収額が443万円※で30年納付した場合、月額約15万円が受け取れ、国民年金のみ加入の自営業であれば月額約6.5万円です。

一方、総務省の調査によると、65歳以上(無職)の1カ月の平均的な生活費は、単身で約14.5万円、2人以上で約26.0万円という結果が出ています。さらに、ゆとりのある生活をするには、単身世帯で約16.3万円、夫婦2人で約37.9万円が必要といわれています。

- ※国税庁 令和3年分 民間給与実態統計調査

老後に必要なお金はいくら?

生活費は世帯人数やライフスタイルによって人それぞれですが、平均的には以下の費用が毎月かかります。

*実支出は消費支出に直接税・社会保険料等を加えた金額です。 単身無職世帯 約14.5万円 2人以上の無職世帯 約26.0万円 さらにゆとりあるセカンドライフのためには、より多くの費用がかかります。 ゆとりある老後を送るために必要と思われる生活費月額 単身世帯 約16.3万円(出典①②) 夫婦2人世帯 約37.9万円(出典③)](/kojin/contents/article/0016/img/index_im01.jpg)

- 出典:①総務省統計局「家計調査年報(家計収支編)2021年(令和3年)」職業別1世帯当たり1か月間の収入と支出(単身世帯)、(高齢者のいる世帯)世帯主の就業状態別1世帯当たり1か月間の収入と支出(二人以上の世帯)

②(公財)日本生産性本部「レジャー白書2022」余暇活動への参加・消費の実態(2021年)から計算

③(公財)生命保険文化センター「2022(令和4)年度 生活保障に関する調査(速報版)」

もらえる公的年金、平均的な生活費、さらにゆとりのある生活を考えると、自分自身の老後に必要なお金が見えてくるのではないでしょうか。「足りないのでは?」と感じる人もいるのではないかと思います。

もちろんこれはあくまでも目安なので、ご家庭の状況に合わせて生活費を調整したり、足りないのであれば、早めに備えるなど対策を取ることが大切です。

年金保険の4つのメリット

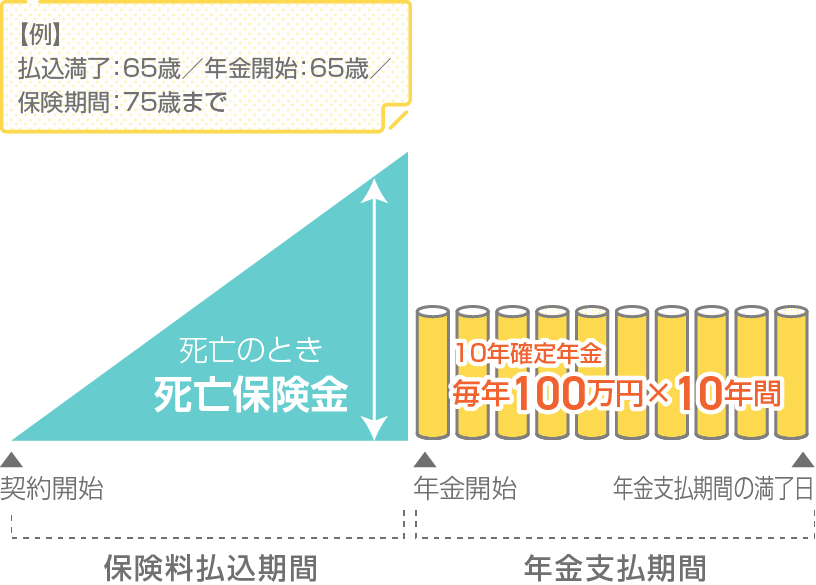

その不足分の老後資金を補う選択肢として考えてほしいのが「年金保険」です。年金保険とは、一定の保険料を支払うことで将来、年金が受け取れるしくみ。10年確定年金であれば、一定額の年金を10年にわたって受け取れるということです。また年金開始までに被保険者が亡くなったら、死亡一時金が受け取れます。

ただし、変額年金や外貨建て年金の場合、金利変動の影響を受けるリスクがあるため、ご留意ください。

年金保険のメリットは、4つあります。

年金保険のメリット!

1運用商品を自分で選択する必要がなく、手間がかからない

2早く加入するほど保険料の負担が少ない

3万一のときは死亡保険金が受け取れる

4個人年金保険料控除の対象となる

まず①について。NISAやiDeCoは運用商品を自分で選ばなければいけませんが、年金保険の場合、運用はすべて保険会社にお任せできるからラクラク。運用商品を選ぶ面倒もないので「何を選んでいいのかわからない」という人に向いています。

生命保険料控除の種類

- ・一般生命保険

- ・個人年金保険

- ・介護医療保険

②保険商品は、年齢が低いほど月々の保険料が抑えられるため、無理なく資産形成ができます。ですから資産形成の第一歩として、若いうちから加入するのがおすすめです。

③年金開始までに被保険者が亡くなったら、将来の年金現価相当額を死亡一時金として支給されるのも保険ならでは。自分の老後のために資産形成しながら、いざ自分に万一のことがあったら、残された家族の助けになる。これは心強いです。

④NISAもiDeCoも税制優遇が受けられますが、年金保険についても1年間に支払った保険料額に応じて一定額を差し引ける「個人年金保険料控除」が適用されます。所得税は年間最大4万円、住民税は年間最大2万8000円が所得から控除されます。

保険があれば預貯金に手をつけずにすむ!

そもそも、なぜ私たちの人生には保険が必要なのでしょうか。私たちが貯蓄をする場合は、病気や事故に備えるというよりも、マイホームや教育費など将来のライフイベントを想定しながら貯めることがほとんどです。それなのに病気で働けなくなった、事故に遭って入院することになったなど、何かアクシデントに見舞われたときは、その目的のために貯めたお金に手をつけるしかない。アクシデントがあって落ち込んでいるうえに、貯めたお金に手をつけて貯蓄が減り、夢も遠のいてしまう…。

でも保険で備えていれば、その貯めたお金に手をつけずにすみます。「貯蓄を守る」という役割も保険にはあるのです。

「年金保険」も同じです。

今、働いている人たちは「70歳まで現役」と思っている人が多いようですが、年をとると気力や体力、判断力なども衰えますし、病気になる可能性もある。働かずのんびりしたいと思うかもしれません。気持ちは70歳まで頑張ると思っていても、どうしてもそうならないときがあるのです。

でも「年金保険」があれば、いざ働けなくなったときも貯めたお金を使わずにすみます。ですから自分は現役でいつまで働きたいかということを考えながら、ある程度、「年金保険」で備えておく。公的年金がそんなに多くもらえなくても、いつか「年金保険」が確定でもらえるという安心感があれば、将来に対する不安も軽減するのではないでしょうか。

今回のまとめ

1老後の資産形成に「年金保険」という選択肢もある

2年金保険のメリットは4つ

3保険は預貯金を守る大切なもの。持っていると安心感が生まれる

保険選びにお悩みの方へ

監修者プロフィール

節約アドバイザー‧ファイナンシャルプランナー‧

消費⽣活アドバイザー

丸⼭晴美(まるやま‧はるみ)さん

22歳で節約に⽬覚め、1年で200万円を貯めて26歳でマンションを購⼊。その体験をもとに節約アドバイザーとして独⽴。ファイナンシャルプランナー(AFP)、消費⽣活アドバイザーなどの資格も取得し、メディアや講演でおトクなマネー情報を発信し続けている。『お⾦を活かす ハッピーエンディングノート』(東京新聞)、『かんたん申請で「⽉5万円」もらえる! シングルママの「お⾦に困らない」本』(徳間書店)、『50代から知っておきたい! 年⾦⽣活の不安、解消します』(共著・幻冬舎)など著書多数。

- ※当社から丸山さんに取材・監修を依頼し編集のうえ掲載しています。

生25-7060,営業企画部