ニッセイ はじめての保険

29歳以下の方限定!

月々5,000円未満で病気やケガへの備えと将来のための資金準備をしたい方へ

| 被保険者加入年齢範囲* | 保障期間 |

|---|---|

| 入院総合+年金プラン:7~29歳 入院総合+生存給付金付定期プラン:3~29歳 |

有期 |

- *保険料払込期間および付加される特約等により異なる場合があります。

2つから選べる!シンプルなセットプラン

目的に合わせて2つのプランから選べる

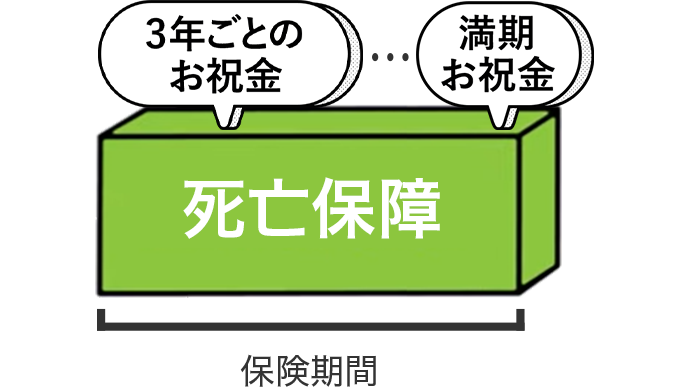

死亡保障にお祝金がついています

日帰り入院から入院給付金を一時金で受取れます

ニッセイはじめての保険 保険料例

| 契約 年齢 |

男性 | 女性 | ||

|---|---|---|---|---|

| 合計保険料* | 年金年額 | 合計保険料* | 年金年額 | |

| 10歳 | 4,959円 | 22万円 | 4,955円 | 22万円 |

| 15歳 | 4,977円 | 22万円 | 4,916円 | 20万円 |

| 20歳 | 4,998円 | 22万円 | 4,891円 | 18万円 |

| 25歳 | 4,821円 | 18万円 | 4,870円 | 15万円 |

| 29歳 | 4,911円 | 16万円 | 4,995円 | 14万円 |

| 契約 年齢 |

男性 | ||

|---|---|---|---|

| 合計保険料* | お祝金 (3年ごと) |

満期 お祝金 |

|

| 10歳 | 3,860円 | 3万円 | 30万円 |

| 15歳 | 3,890円 | 3万円 | 30万円 |

| 20歳 | 3,914円 | 3万円 | 30万円 |

| 25歳 | 3,982円 | 3万円 | 30万円 |

| 29歳 | 4,087円 | 3万円 | 30万円 |

| 契約 年齢 |

女性 | ||

|---|---|---|---|

| 合計保険料* | お祝金 (3年ごと) |

満期 お祝金 |

|

| 10歳 | 3,844円 | 3万円 | 30万円 |

| 15歳 | 4,135円 | 3万円 | 30万円 |

| 20歳 | 4,443円 | 3万円 | 30万円 |

| 25歳 | 4,576円 | 3万円 | 30万円 |

| 29歳 | 4,575円 | 3万円 | 30万円 |

【前提条件】

●入院給付金額15万円 ●死亡保険金額100万円(入院総合+生存給付金付定期プランの場合) ●計算基準日:2025年1月2日●15年更新

●月払・口座振替扱 ●保険料払込免除特約なし ●先進医療保険特約なし

●指定年齢:入院総合+年金プランの場合は65歳(加入年齢10歳の場合は55歳、加入年齢15歳の場合は60歳)入院総合+生存給付金付定期プランの場合は65歳

*入院総合保険と年金保険の合計保険料、もしくは入院総合保険と生存給付金付定期保険の合計保険料となります。

- ※指定年齢とは、保険期間のタイプの選択時に当社所定の範囲内でご指定いただく保険期間や 保険料払込期間が満了する年齢です。

(更新型に加入する場合は、その年齢が自動更新の上限年齢となります。) - ※更新時の保険料は、月々5,000円以上となる場合があります。

トータルで払う保険料と

将来受取れる保険金等がパッと分かる

自分たちに必要な備えとは?

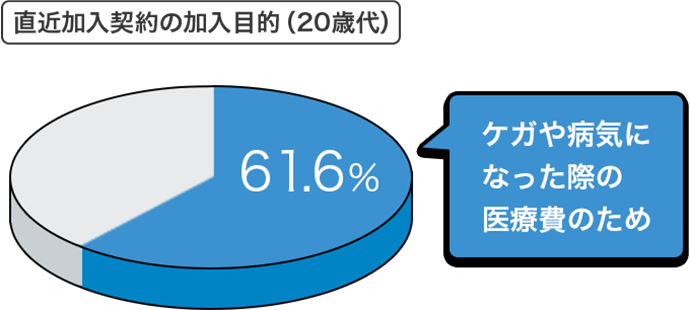

20歳代の生命保険の加入目的は約6割以上が医療費のためとなっています。

出典:(公財)生命保険文化センター「2022(令和4)年度 生活保障に関する調査」

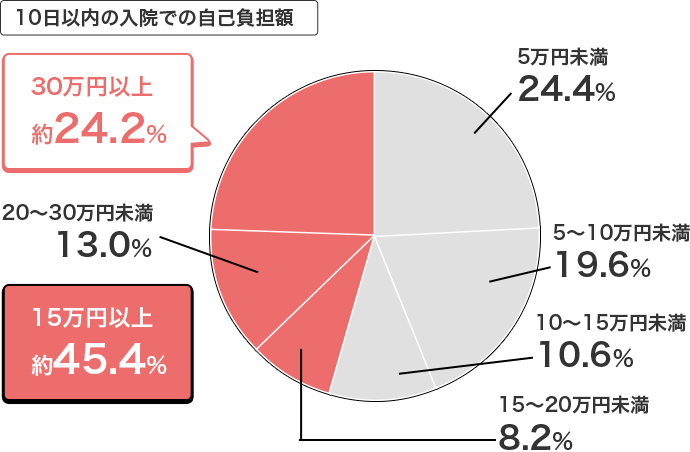

入院したらどれくらいお金がかかるの?

10日以内の短い入院でも4割以上の方が

15万円以上自己負担しています。

※在院期間以外に必要となった費用も含む。高額療養費制度を利用した場合は、利用後の金額

出典:日本生命調べ 2022年度「インターネットアンケート」の調査結果から計算

高額療養費制度とは?

医療費の家計負担が重くならないよう、医療機関や薬局の窓口で支払う医療費が1カ月(暦月:1日から末日まで)で上限額を超えた場合、その超えた額を支給する制度です。

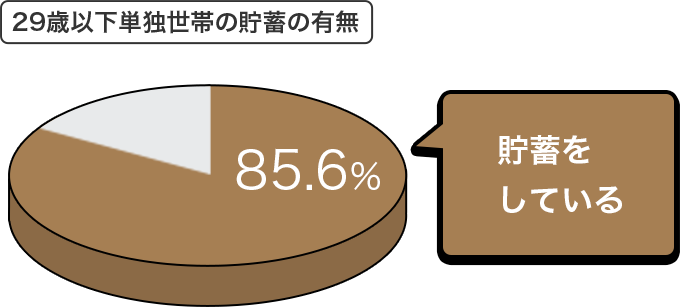

29歳以下の約8割以上が資金準備をしています。

出典:厚生労働省「2022(令和4)年 国民生活基礎調査の概況」

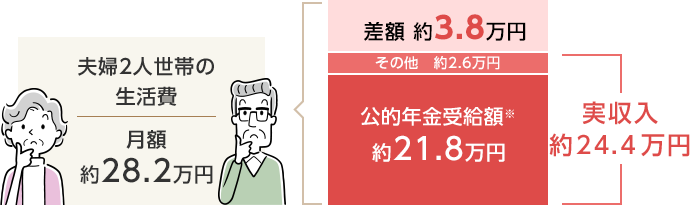

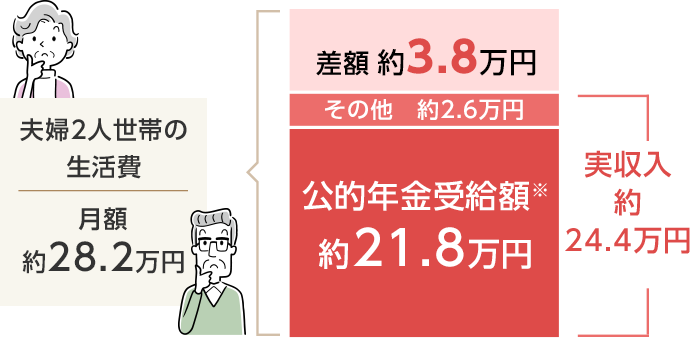

老後の生活費はどれくらいかかるの?

65歳以上の夫婦のみの無職世帯における収入と支出

出典:総務省統計局 家庭調査報告〔家計収支編〕 2023年(令和5年)平均結果の概要

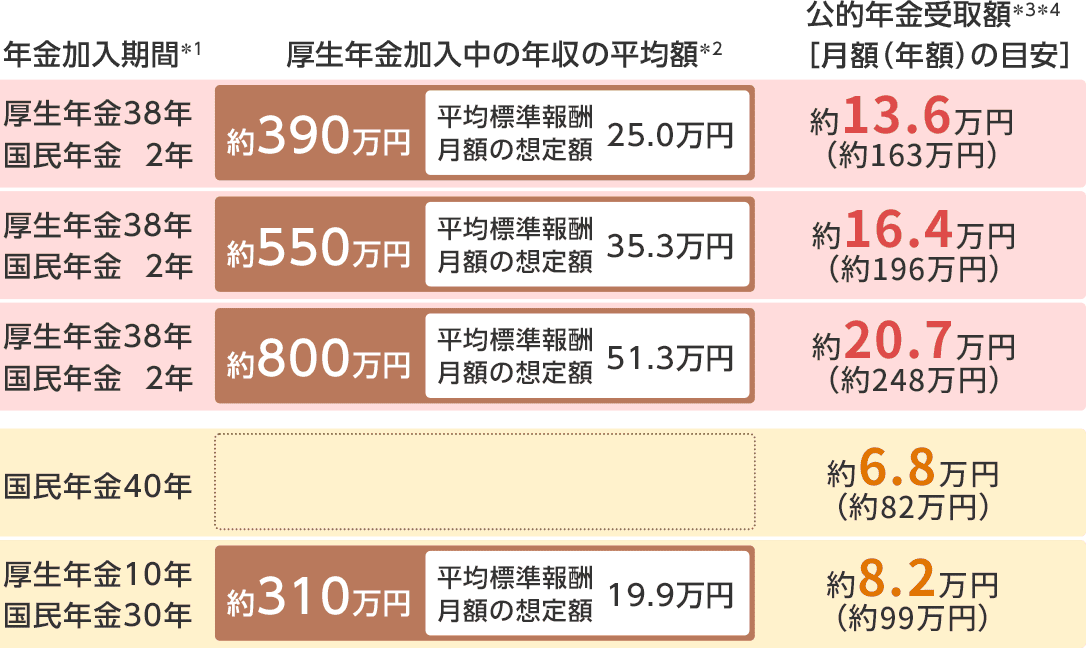

公的年金の現在の給付水準は?※

65歳からの公的年金の受取例(1名分の受取金額の例)

- *1年金加入期間中の保険料は全て納付していたものとみなします。(国民年金の加入期間は、厚生年金に加入していない期間のみ記載しています。また厚生年金の加入期間には、国民年金にも加入していたものとします。)

- *2「厚生年金加入中の年収の平均額」は、年間の賞与が「平均標準報酬月額の想定額」の3.6カ月分であると仮定し、年間15.6カ月分の収入として計算しています。「厚生年金加入中の年収の平均額」が同じであっても、厚生年金加入期間中の給与・賞与の割合や加入時期等により、実際の平均標準報酬月額が記載の想定額より低くなる場合もあります。

- *3厚生年金は、各月の給与・賞与を標準報酬月額・標準賞与額に換算し計算されます。この標準報酬月額・標準賞与額には上限があり、標準報酬月額の上限は、過去から段階的に増額されています。2024年12月現在では、標準報酬月額は65万円、標準賞与額は1回あたり150万円が上限となっています。そのため、年収が高くなっても厚生年金の受取額が増加するとは限りません。

- *4公的年金受取額(月額・年額)は、2024年度の公的年金の給付水準を基に計算しています。あくまで見込額であり、将来の年金額を保証するものではありません。

- ※「ねんきん定期便」等で、公的年金の受取見込額を確認することができます。

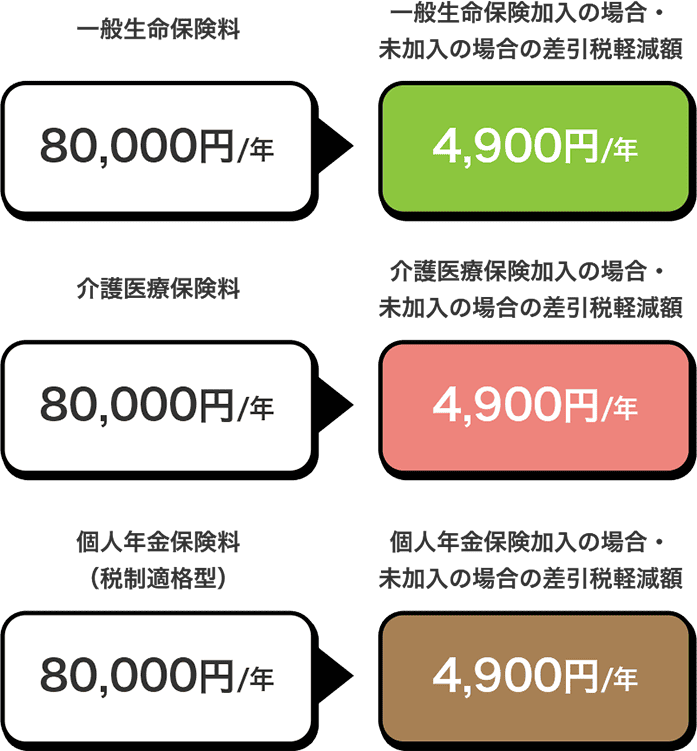

”生命保険料控除”による税制メリットがあります

生命保険料控除とは

- 個人の税金計算の際に、支払った生命保険料の額に応じて所得税・住民税の所得金額から控除を受けることができる制度です。

- 「一般生命保険料控除」と税制適格型年金に適用される「個人年金保険料控除」、2012年から新設された「介護医療保険料控除」の3種類があります。

『ニッセイ はじめての保険』は、どちらのプランも

生命保険料控除の対象です!

保険料控除額例

※以下は『ニッセイ はじめての保険』の加入時の例では無く、生命保険に加入した場合の一般例を記載しています。

年収300万円の給与所得者(独身)の場合

3種類の控除すべてが適用された場合、

差引税軽減額は13,200円/年※に

なります。

※一般生命保険料控除、介護医療保険料控除および個人年金保険料控除をあわせた

全控除の合計適用限度額(所得税12万円・住民税7万円)を考慮した金額です。

前提条件

- 給与所得者の収入は、給与のみ(したがって、給与所得金額=総所得金額)

- 課税総所得金額の計算において、給与所得控除、社会保険料控除、生命保険料控除、基礎控除を控除(家族構成等により、該当する控除は異なります)

- 社会保険料控除は給与収入×15%として算出(財務省の算式による)

- 生命保険料控除は、所得税計算では12万円、住民税計算では7万円を控除

- 所得税額には、復興特別所得税額を含む

- 住民税の所得割は10%、均等割は森林環境税と併せて5,000円(いずれも標準税率)

- 住民税は翌年度課税になる

- 税額は、100円未満切捨て

- 上記税額比較は、税額控除前の段階のもので算出

- ※上記生命保険料控除は、契約日が2012年1月1日以後の保険契約等に適用されるものです。身体の傷害のみに基因して保険金が支払われる保険契約(本社の商品では「特定損傷保険」等)に係る保険料は適用対象外となります。

- ※記載の一般生命保険料、介護医療保険料、個人年金保険料は、当ページ記載の商品の保険料とは異なりますので、あくまで参考資料としてご確認ください。

- ※税務の取扱い等については、2025年4月現在の税制・関係法令等に基づき記載しております。今後税務の取扱い等が変わる場合もございますので、記載の内容・数値等は将来にわたって保証されるものではありません。

- ※個別の税務の取扱等については(顧問)税理士や所轄の国税局・税務署等にご確認ください。

もっと詳しく知りたい方は…

付加できる特約

保険料払込免除特約

所定の3大疾病(がん・急性心筋梗塞・脳卒中)等により所定の事由に該当した場合に、保険料の払込みが免除される特約です。

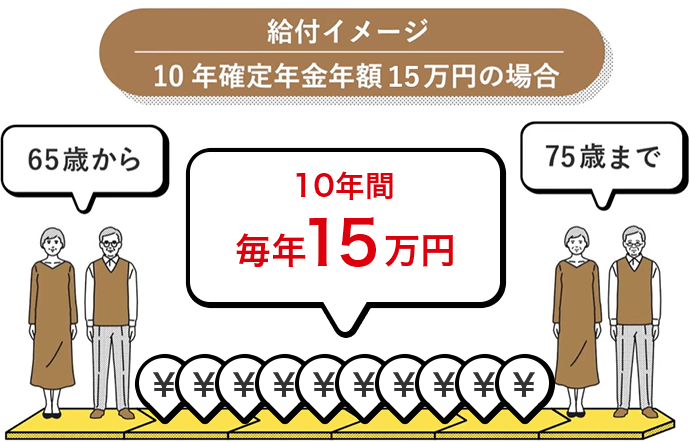

入院総合+年金プランの場合

個人年金保険料税制適格特約

年金保険の保険料について、一般生命保険料控除とは別枠で、所得控除の適用が受けられます。

必要な要件

個人年金保険料税制適格特約を付加する場合は、次の税制適格要件をすべて満たすことが必要です。

- 年金受取人は契約者またはその配偶者で、かつ被保険者と同一人であること*1

- 保険料払込期間が10年以上であること

- 年金開始日*2における被保険者の年齢が60歳以上で、かつ、年金支払期間が10年以上であること

- *1年金受取人と契約者が同一人でない年金保険の加入は取扱っておりません。(2025年4月現在)

- *2被保険者の年齢が、ご契約時に選択した年金開始年齢(指定年齢)に達する契約応当日をいいます。

入院総合+生存給付金付定期プランの場合

リビング・ニーズ特約(自動付加)

余命6カ月以内と判断されるときに、死亡保険金の一部をお受取りいただける特約です。

ニッセイ はじめての保険についてよくあるご質問

どんな保険に入ればいいかわからないと感じている29歳以下の方におすすめです。特に、はじめて保険に加入される方におすすめです。

将来必要な資金を今から準備したい方は「入院総合+年金プラン」を、死亡に備えながら、3年ごと、および満期時に「お祝金」を受取りたい方は「入院総合+生存給付金付定期プラン」をお選びください。迷われる場合、まずは資料請求がおすすめです。

若い方を対象にしたセットプランだからこそ、月々5,000円未満の保険料が実現しました。5,000円未満の保険料でも、「病気やケガへの備え」や「将来の為の資金準備」のどちらにも備えられます。

詳しいご検討にあたって必ずお読みください

- ※詳しいご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり―定款・約款」を必ずご確認ください。

- ※それぞれの保険金・給付金等のお支払事由に関する制限事項やお取扱いできない事項、高額割引制度・配当金については、「各種保険/特約のお支払事由・ご留意点」をご確認ください。