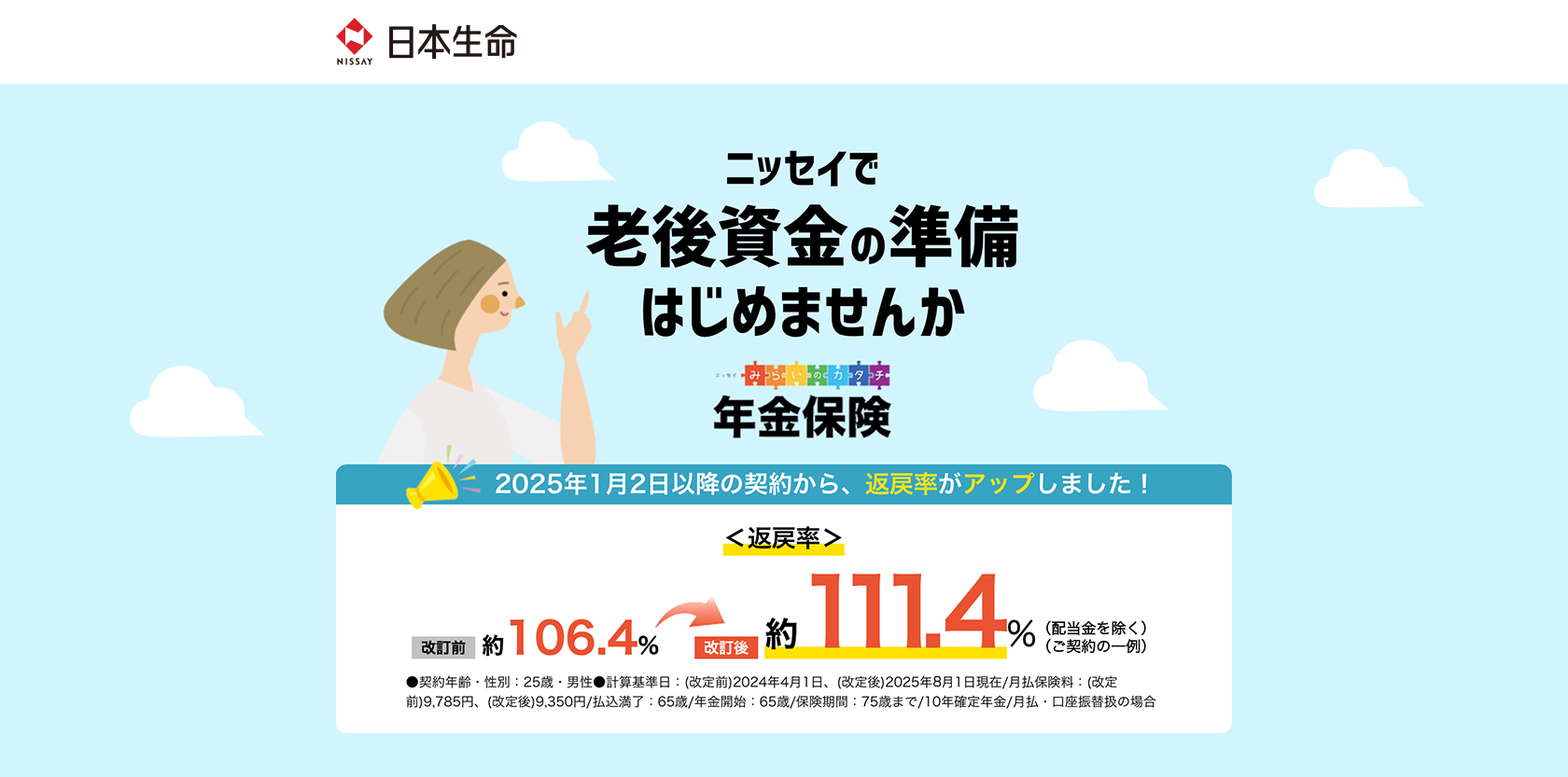

生命保険料控除とは

- 個人の税金計算の際に、支払った生命保険料の額に応じて所得税・住民税の所得金額から控除を受けることができる制度です。

- 「一般生命保険料控除」と税制適格型年金に適用される「個人年金保険料控除」、2012年から新設された「介護医療保険料控除」の3種類があります。

コツコツ続けることで確実な老後資金を準備できます。途中で解約等をしない限り払込保険料の合計額を下回るリスクはありません。

月々5,000円から手軽にスタート可能。無理なくはじめて着実に。また、ご自身の将来の計画に合わせて受取額や保険料を決めることができます。

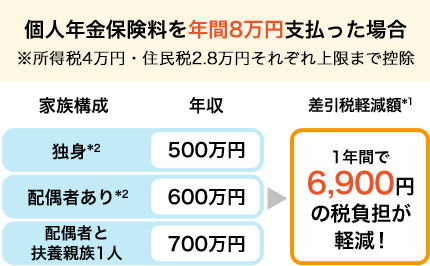

生命保険の個人年金保険料控除*の対象となり、

税金の負担が軽減されます。

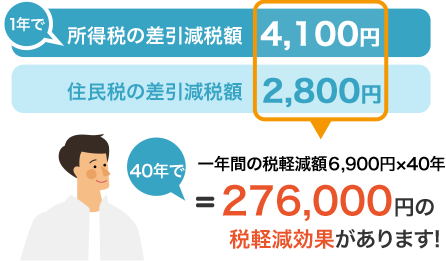

個人年金保険料控除として

所得税は年間最大40,000円、

住民税は年間最大28,000円

控除されます。

監修:公認会計士 登美 武

監修:社会保険労務士、CFP®(日本FP協会認定)

山本 恵子

25歳 男性

払込保険料累計額 約479万円に対して

(月払保険料:9,997円)

配当金を含む場合

年金

累計額

約685万円*

(+約205万円up)

返戻率

約142.7%※1*

配当金を含まない場合

年金累計額:約547万円

返戻率:約114.0%※1

(毎年の年金額:約36.5万円)

計算基準日:2026年2月1日│払込満了:65歳│年金開始:65歳│保険期間:80歳まで/15年確定(65歳から毎年年金を受取る場合)│月払・口座振替扱の場合

年金開始前の配当金は、所定の利率により計算した利息をつけて積立て、年金開始日に年金額の増額にあてられます。この利率は金利水準等により、変動することがあります。また、年金開始後の配当金は、年金とともにお支払いします。

| 配当率 | 配当積立利率 | |||

|---|---|---|---|---|

| 例① | 2024年度決算配当率 | 現行のまま推移 | ||

| 例② | 資産運用成果に よる部分 |

例①+1% | 例①+1% | |

| 例③ | 例①-1% | 0% | ||

(上段の条件に基づく試算結果です)

| 35歳 | 45歳 | 65歳 | |

|---|---|---|---|

| 例① | 約3万円 | 約16万円 | 約94万円 |

| 例② | 約6万円 | 約37万円 | 約231万円 |

| 例③ | 約0万円 | 約0万円 | 約0万円 |

ご契約例に含まれる配当金は、配当率および配当積立利率が例①のまま推移したものとして計算された金額です。

例①~③は、配当金の変動範囲を示すものではありません。例③の計算結果が0万円を下回る場合は、0万円として表示しております。

毎月約2万円なら、1,000万円準備できます

25歳 男性

払込保険料累計額 約959万円に対して

(月払保険料:19,994円)

配当金を含む場合

年金

累計額

約1,370万円*

(+約410万円up)

返戻率

約142.7%※1*

配当金を含まない場合

年金累計額:約1,095万円

返戻率:約114.0%※1

(毎年の年金額:約73.0万円)

計算基準日:2026年2月1日│払込満了:65歳│年金開始:65歳│保険期間:80歳まで/15年確定(65歳から毎年年金を受取る場合)│月払・口座振替扱の場合

年金開始前の配当金は、所定の利率により計算した利息をつけて積立て、年金開始日に年金額の増額にあてられます。この利率は金利水準等により、変動することがあります。また、年金開始後の配当金は、年金とともにお支払いします。

| 配当率 | 配当積立利率 | |||

|---|---|---|---|---|

| 例① | 2024年度決算配当率 | 現行のまま推移 | ||

| 例② | 資産運用成果に よる部分 |

例①+1% | 例①+1% | |

| 例③ | 例①-1% | 0% | ||

(上段の条件に基づく試算結果です)

| 35歳 | 45歳 | 65歳 | |

|---|---|---|---|

| 例① | 約6万円 | 約32万円 | 約189万円 |

| 例② | 約13万円 | 約74万円 | 約463万円 |

| 例③ | 約0万円 | 約0万円 | 約0万円 |

ご契約例に含まれる配当金は、配当率および配当積立利率が例①のまま推移したものとして計算された金額です。

例①~③は、配当金の変動範囲を示すものではありません。例③の計算結果が0万円を下回る場合は、0万円として表示しております。

35歳 男性

払込保険料累計額 約359万円に対して

(月払保険料:9,999円)

配当金を含む場合

年金

累計額

約473万円*

(+約113万円up)

返戻率

約131.5%※1*

配当金を含まない場合

年金累計額:約398万円

返戻率:約110.6%※1

(毎年の年金額:約26.5万円)

計算基準日:2026年2月1日│払込満了:65歳│年金開始:65歳│保険期間:80歳まで/15年確定(65歳から毎年年金を受取る場合)│月払・口座振替扱の場合

年金開始前の配当金は、所定の利率により計算した利息をつけて積立て、年金開始日に年金額の増額にあてられます。この利率は金利水準等により、変動することがあります。また、年金開始後の配当金は、年金とともにお支払いします。

| 配当率 | 配当積立利率 | |||

|---|---|---|---|---|

| 例① | 2024年度決算配当率 | 現行のまま推移 | ||

| 例② | 資産運用成果に よる部分 |

例①+1% | 例①+1% | |

| 例③ | 例①-1% | 0% | ||

(上段の条件に基づく試算結果です)

| 45歳 | 55歳 | 65歳 | |

|---|---|---|---|

| 例① | 約3万円 | 約16万円 | 約46万円 |

| 例② | 約6万円 | 約37万円 | 約110万円 |

| 例③ | 約0万円 | 約0万円 | 約0万円 |

ご契約例に含まれる配当金は、配当率および配当積立利率が例①のまま推移したものとして計算された金額です。

例①~③は、配当金の変動範囲を示すものではありません。例③の計算結果が0万円を下回る場合は、0万円として表示しております。

毎月約2万円なら、1,000万円準備できます

35歳 男性

払込保険料累計額 約719万円に対して

(月払保険料:19,999円)

配当金を含む場合

年金

累計額

約947万円*

(+約227万円up)

返戻率

約131.5%※1*

配当金を含まない場合

年金累計額:約796万円

返戻率:約110.6%※1

(毎年の年金額:約53.1万円)

計算基準日:2026年2月1日│払込満了:65歳│年金開始:65歳│保険期間:80歳まで/15年確定(65歳から毎年年金を受取る場合)│月払・口座振替扱の場合

年金開始前の配当金は、所定の利率により計算した利息をつけて積立て、年金開始日に年金額の増額にあてられます。この利率は金利水準等により、変動することがあります。また、年金開始後の配当金は、年金とともにお支払いします。

| 配当率 | 配当積立利率 | |||

|---|---|---|---|---|

| 例① | 2024年度決算配当率 | 現行のまま推移 | ||

| 例② | 資産運用成果に よる部分 |

例①+1% | 例①+1% | |

| 例③ | 例①-1% | 0% | ||

(上段の条件に基づく試算結果です)

| 45歳 | 55歳 | 65歳 | |

|---|---|---|---|

| 例① | 約6万円 | 約32万円 | 約93万円 |

| 例② | 約13万円 | 約75万円 | 約221万円 |

| 例③ | 約0万円 | 約0万円 | 約0万円 |

ご契約例に含まれる配当金は、配当率および配当積立利率が例①のまま推移したものとして計算された金額です。

例①~③は、配当金の変動範囲を示すものではありません。例③の計算結果が0万円を下回る場合は、0万円として表示しております。

45歳 男性

払込保険料累計額 約239万円に対して

(月払保険料:9,995円)

配当金を含む場合

年金

累計額

約299万円*

(+約60万円up)

返戻率

約125.0%※1*

配当金を含まない場合

年金累計額:約260万円

返戻率:約108.6%※1

(毎年の年金額:約17.3万円)

計算基準日:2026年2月1日│払込満了:65歳│年金開始:65歳│保険期間:80歳まで/15年確定(65歳から毎年年金を受取る場合)│月払・口座振替扱の場合

年金開始前の配当金は、所定の利率により計算した利息をつけて積立て、年金開始日に年金額の増額にあてられます。この利率は金利水準等により、変動することがあります。また、年金開始後の配当金は、年金とともにお支払いします。

| 配当率 | 配当積立利率 | |||

|---|---|---|---|---|

| 例① | 2024年度決算配当率 | 現行のまま推移 | ||

| 例② | 資産運用成果に よる部分 |

例①+1% | 例①+1% | |

| 例③ | 例①-1% | 0% | ||

(上段の条件に基づく試算結果です)

| 50歳 | 55歳 | 65歳 | |

|---|---|---|---|

| 例① | 約0万円 | 約3万円 | 約21万円 |

| 例② | 約1万円 | 約8万円 | 約49万円 |

| 例③ | 約0万円 | 約0万円 | 約0万円 |

ご契約例に含まれる配当金は、配当率および配当積立利率が例①のまま推移したものとして計算された金額です。

例①~③は、配当金の変動範囲を示すものではありません。例③の計算結果が0万円を下回る場合は、0万円として表示しております。

毎月約2万円なら、1,000万円準備できます

45歳 男性

払込保険料累計額 約479万円に対して

(月払保険料:19,990円)

配当金を含む場合

年金

累計額

約599万円*

(+約120万円up)

返戻率

約125.0%※1*

配当金を含まない場合

年金累計額:約521万円

返戻率:約108.6%※1

(毎年の年金額:約34.7万円)

計算基準日:2026年2月1日│払込満了:65歳│年金開始:65歳│保険期間:80歳まで/15年確定(65歳から毎年年金を受取る場合)│月払・口座振替扱の場合

年金開始前の配当金は、所定の利率により計算した利息をつけて積立て、年金開始日に年金額の増額にあてられます。この利率は金利水準等により、変動することがあります。また、年金開始後の配当金は、年金とともにお支払いします。

| 配当率 | 配当積立利率 | |||

|---|---|---|---|---|

| 例① | 2024年度決算配当率 | 現行のまま推移 | ||

| 例② | 資産運用成果に よる部分 |

例①+1% | 例①+1% | |

| 例③ | 例①-1% | 0% | ||

(上段の条件に基づく試算結果です)

| 50歳 | 55歳 | 65歳 | |

|---|---|---|---|

| 例① | 約1万円 | 約7万円 | 約43万円 |

| 例② | 約3万円 | 約17万円 | 約99万円 |

| 例③ | 約0万円 | 約0万円 | 約0万円 |

ご契約例に含まれる配当金は、配当率および配当積立利率が例①のまま推移したものとして計算された金額です。

例①~③は、配当金の変動範囲を示すものではありません。例③の計算結果が0万円を下回る場合は、0万円として表示しております。

日本生命の配当の魅力を紹介!

日本生命の配当金について

出典:(公財)生命保険文化センター「2022(令和4)年度生活保障に関する調査」

夫65歳以上、妻60歳以上の

夫婦のみの無職世帯における収入と支出

出典:金融庁 令和元年 金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

老後の資金準備の手段は様々ですが…

ニッセイトータルパートナー(営業職員)が、

お客さまをしっかりサポートします。

国内グループ

(2024年度)

※ 出典:日本生命保険相互会社「統合報告書2025」

当サイトは、保険商品の全てが記載されているものではないため、あくまで参考資料としてご利用ください。

詳しいご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり―定款・約款」を必ずご確認ください。