生命保険の見直しは必要?タイミングやメリット、注意点について解説

読了目安:約6分

保険

2026.01.30

生命保険は、加入した後にも保障の必要性の変化に応じて見直すことが大切です。必要と思って加入した保険でも、月日が経つと保障の必要性が変わることもあるためです。

この記事では、生命保険を見直す目的や重要性、見直しするのに良いタイミング、生命保険の具体的な見直し方法などについて解説します。どのような場合に、どう見直しすると良いかがわからないという方は、ぜひ参考にしてください。

〈この記事でわかること〉

- ・生命保険はライフステージの変化で見直す必要がある

- ・具体的な方法として、減額や新規加入、払済保険の変更などがある

- ・現状の契約内容や健康状態の把握が重要

生命保険の見直しの重要性

生命保険は、万一の事態や病気・ケガをした際に発生する経済的な損失に備えるために加入するものです。長い人生にわたって過不足なく保障を備え続けるためには、次のような理由から折々で保険の見直しをすることが重要です。

- ・ライフステージの変化により必要となる保障が変わる

- ・保険料が家計の負担となる場合がある

- ・その時々の医療事情等に見合うように最適化するのが好ましい

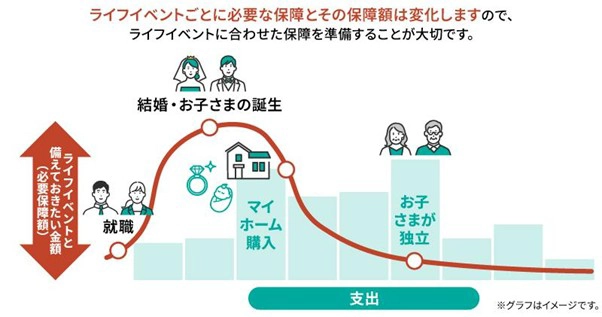

ライフステージの変化により必要な保障が変わるため

結婚や子どもの誕生、マイホーム購入、定年退職など、ライフステージが変化すると、同時に家族環境や就業状況、収入・支出、貯蓄などの状況が変わり、必要となる保障の種類や金額も変わります。

生命保険は長期にわたり保障が続くため、保険期間中にライフステージが変化することも多いでしょう。保障が不足したり、保障が必要以上になったりしないためにも、その時々の必要性に合うように保険を見直すことが大切です。

家計の負担軽減につながるため

加入している保険の内容を確認してみると、保障の重複や不要な保障を継続していることに気付けるかもしれません。必要以上に加入している保険を整理することで、支払う保険料を軽減できるでしょう。

また、月々の保険料をもう少し抑えたいという場合にも、保険を見直してみましょう。見直し方によっては保険料の節減、家計の負担軽減につながります。

保障内容の最新化が必要なため

医療技術や治療法が日々進歩するのに合わせて、新たな保険商品(保障内容)が出てきています。もし過去に加入した生命保険が医療事情の進歩に対応できていなかったら、「給付金を受け取れると思ったのに受け取れなかった」という事態も起こり得るでしょう。

見直し時には、現状の医療事情やニーズに合わせて新たな特約や保障に変更するなど、保障内容(備え)を最新化することが大切です。より充実した保障を備えることは、治療の選択肢を広げることにもつながります。

生命保険を見直すおすすめのタイミング

生命保険の見直しは、ライフステージが変化するタイミングで行うのがおすすめです。たとえば、以下のようなタイミングです。

- ・結婚や子どもの誕生など家族構成が変わるとき

- ・マイホームを購入するとき

- ・定年退職や老後が近づいてきたとき

結婚や子どもの誕生など

まず保険を見直したいのが、結婚や子どもの誕生など、家族が増えるタイミングです。

結婚する際は、お互いの収入状況や家計分担なども話し合いながら必要な保障を考えます。どちらに万一の場合や病気・ケガなどが起こっても、生活費や医療費などで困らないよう、お互いの保障を見直しましょう。女性は、妊娠・出産時に起こり得るリスクへの備えも大切です。

子どもの誕生時には、親としての責任は経済的にも大きくなります。万一のことがあった場合の子どもの養育費や教育費などに備えられるよう、保険を見直しましょう。

また、将来必要な資金を計画的に準備できる個人年金保険への加入も検討しましょう。年齢を重ねてから加入すると老後までの準備期間が短くなるため保険料が上がったり、準備できる年金額が少なくなったりする傾向があります。また、定年退職や老後のタイミングでは加入年齢範囲を超えてしまう可能性もあります。

一方、子どもが独立すると一般的に必要となる死亡保障額は小さくなります。子どもが独立するタイミングでも、保険を見直すことが大事です。

日本生命では、万一の場合の生活費や教育費への備えや将来の年金準備ができる保険を提供しています。各商品の詳細は、以下のページでぜひご確認ください。

保険の更新時期

一定期間を保障する保険のうち、「更新型」の保険の場合、原則として保障内容や保険金額、保険期間などはこれまでと同じ内容で継続されます。一方で、保険料は更新時の年齢と保険料率で計算されるため、一般的にこれまでより高くなります。

そのため、保障内容が今の自分のニーズに合っているか、昨今の医療事情に適しているかなどを確認し、保障の最新化を図る良いタイミングとなるでしょう。

マイホームの購入

マイホームの購入で住宅ローンを利用する際に、多くの金融機関は団体信用生命保険(団信)への加入を義務としています。

団信とは、返済期間中に契約者が死亡または高度障害状態になった場合に、残りのローンを保険金で支払ってくれる保険です。ローンの契約者に万一のことが起きても、ローンの返済が完了する仕組みです。

団信に加入すれば、遺族の生活費のなかでも負担が大きくなりやすい住居費が削減されるため、万一の場合の必要保障額も小さくなります。そのため、マイホームを購入する際は現状の保障内容が過大とならないか、生命保険を見直すタイミングの一つとなります。

定年退職や老後

定年退職の時期や老後が近づいてくるタイミングでも、保険の見直しをしましょう。老後にかかる医療費や介護費への備えが必要になるほか、老後の生活資金を確保する必要があります。

一時払終身保険で退職金のまとまった資金を活用して、老後の生活資金準備に向けた資産形成ができる保険も検討してみると良いでしょう。

日本生命では、老後の生活資金への備えに活用できる保険を提供しています。商品の詳細は、以下のページでぜひご確認ください。

生命保険を見直す際のポイントや注意点

実際に生命保険を見直す前に、確認すべきポイントや注意点を理解しておきましょう。

- ・現状の保障額や保障期間など、契約内容を見直す

- ・現状の健康状態を再確認する

- ・無保険期間が生じないよう注意

- ・不安があれば保険会社に相談する

現状の契約内容を見直す

現状の契約内容を見直す際に確認するべき項目は、以下のとおりです。契約時に保険会社から交付された保険証券や、毎年保険会社から届く「契約内容のお知らせ(契約内容通知書)」などで確認できます。

保障内容

どのような場合に保険金(給付金)を受け取れるか確認しましょう。入院や通院の場合は、何日以上の入院が必要か、手術の場合は日帰り手術でも支払われるかといった確認も必要です。

保障額

保険金(給付金)をいくら受け取れるか確認しましょう。

保障期間(保険期間)

いつまで保障されるか確認しましょう。主契約と特約で保障期間が異なっている場合もあるため、それぞれの保障についての期間を確認することが大切です。

保険料

保険料をいくら支払っているか確認しましょう。合計保険料だけでなく、主契約と特約それぞれの保険料を確認することで、増・減額や特約解約などの見直しに役立ちます。

受取人

保険金や給付金を誰が受け取るか確認しましょう。被保険者・契約者・受取人の関係によっては受取人に贈与税がかかる可能性があるため、受取人の変更や見直しの必要性に気付きやすくなります。

解約払戻金

見直しを検討する時点で、解約払戻金がいくらあるか確認しましょう。それによってどの見直し方法を選択するのが良いか検討しやすくなります。

現状の健康状態を把握する

新規で保険に加入する場合や保障見直しをする場合、現在の健康状態での告知や診査が必要になります。健康状態によっては保険料が割り増しされたり、加入できない可能性もあることに注意しましょう。

また、妊娠中の女性の場合、妊娠や出産に関して一定期間は保障しないという条件がつくこともあります。

現状の健康状態に不安がある方は、現在の保険契約を継続したり、健康状態の不安が解消されるまで見直しを待ったりするほうが良い場合もあります。

無保険期間に注意が必要

新しい保険に切り替える場合には、新しい保険の契約が成立するまで旧契約の解約は待ちましょう。加入申込みから契約成立までには少し期間を要するため、先に解約してしまうと、万一のときに保障されない無保険期間ができてしまいます。

無保険期間は、前の契約からも新たに申し込んだ契約からも保険金や給付金を受け取れないため、注意が必要です。

保険会社に相談するのも一つの手

自分で調べてみたけど見直しの必要性や見直し方がわからないという方は、保険会社に相談してみましょう。

相談すると必ず見直ししなければならないと構えてしまう方もいるかもしれませんが、最新の医療事情や保険商品を教えてもらえる良い機会として、しっかり説明を聞くのがおすすめです。

日本生命に相談

生命保険の見直しの具体的な方法

生命保険の見直しはいくつかの方法があります。まず、現状の契約内容を把握することが大切です。現状の家族構成や今後のライフプランについて考えながら、どの方法で見直しをするのが良いか検討しましょう。

具体的な方法としては、主に以下の4つの見直し方法があります。

- ・保障追加や保険金を減額する

- ・新規で加入する

- ・払済保険に変更する

- ・保障見直しをする

保障追加や保険金を減額する場合

保障額や保障の範囲に過不足がある場合には、保障追加・保険金の減額、特約付加や特約解約等を通じて、今のニーズに合った保障にメンテナンスしましょう。保障追加したり、新たな特約を付加したりすることで、加入している保障が手厚くなります。

逆に、保険金の減額や特約の解約をすれば保険料を抑えられ、家計の負担軽減につなげられます。

新規で加入する場合

加入している保険の内容が現状のニーズに合っていない場合には、新規で加入し直す方法もあります。この場合、加入している保険は必要な部分だけ残して減額(特約解約)したり、契約自体を解約したりするのが一般的です。

新規に加入する場合には、現状に最適な保障内容を選択できるメリットがあります。また、加入する保険の種類や内容によっては、より保険料を抑えて加入できる可能性もあります。

払済保険に変更する場合

払済保険とは、変更時の解約払戻金をもとに、今までの契約と同じ保険期間、保障額の少ない保険に変更するものです。払済保険に変更した後は、保険料払込みは不要です。

それにより、最低限の保障を確保しつつ、保障期間を維持できるメリットがあります。変更後は保険料が不要になるため、その分で新たな保険に加入し、別途必要な保障を備えることも可能です。

保障見直しをする場合

保障全体の見直しをしたい場合には、保障見直し(転換)制度を利用する方法もあります。

保障見直し(転換)制度とは、現在加入している保険を下取りして、新たな保障内容の契約に変える方法です。今までの契約の積立て部分(解約払戻金や積立配当金など)を新たな契約の一部に充当するため、新たに加入するよりも保険料負担を抑えられる可能性があります。

ただし、転換後の契約に充当した分、将来受け取れる解約払戻金や積立配当金は減少することに注意が必要です。

まとめ

生命保険は万一の事態や病気・ケガなどが発生したときに、経済的に困らないよう備えとして加入するものです。何に・どのように・いくら備えるのが良いかは、ライフステージや医療事情の変化などによっても変わります。

一度保険に加入すれば安心というのではなく、随時契約内容を確認し、必要に応じて保障の見直しをすることが大切です。それによって、長い人生において、その時々の最適な保障を維持できるでしょう。

監修者プロフィール

1級ファイナンシャル・プランニング技能士(FP1級)、社会保険労務士

柴田充輝

厚生労働省や保険業界・不動産業界での勤務を通じて、社会保険や保険、不動産投資の実務を担当。FP1級と社会保険労務士資格を活かして、多くの家庭の家計見直しや資産運用に関するアドバイスを行っている。金融メディアを中心に、これまで1,200記事以上の執筆実績あり。