介護保険制度とは?制度の仕組みや概要をわかりやすく解説

読了目安:約7分

病気/ケガ

2026.03.10

介護保険制度は、社会全体で高齢者の方々の生活を支えるために重要な役割を果たしています。今後ますます高齢者が増えると見込まれている日本において、より重要な存在になるでしょう。

しかし、介護保険制度の存在そのものは知っていても、受けられるサービスの内容や保険料の計算方法など、詳細なことは知らないという方もいるのではないでしょうか。

今回は、介護保険制度の仕組みや目的、加入対象者などを解説します。介護保険料の計算方法も紹介するので、介護保険制度の理解を深める参考にしてみてください。

〈この記事でわかること〉

- ・介護保険制度とは、介護を必要とする人たちを社会全体で支えるための制度

- ・介護保険制度は、40歳から加入し、保険料を納付。年齢に応じて「第1号被保険者」と「第2号被保険者」に分かれている

- ・2024(令和6)年度の基準額の全国平均は月額6,225円だが、基準額は市区町村によって異なる

- ・介護には様々な費用がかかり経済的負担も大きくなるため、民間の介護保険で備えておくと安心

- ※本記事は2025年10月時点の制度内容に基づいて作成しています。制度内容は変更になる場合があります。

介護保険制度とは?

介護保険制度とは、介護を必要とする人たちを社会全体で支えるための制度です。高齢化社会における問題への取り組みの一環として2000年に創設された社会保険制度の一つで、今後高齢者が増えると見込まれている日本において重要な役割を果たしています。[注1]

かつては子どもや家族が親族の介護を行うのが一般的でしたが、介護を必要とする高齢者数が増加したり核家族化が進行したりして、身内だけで十分な介護を行うのが難しくなりました。また、介護を理由とする離職が増えて社会全体の損失が生じていることも問題視されています。

さらに、最近は症状に合わせて多様な支援のニーズに対応する必要があることに加えて、介護期間が長期化しています。社会全体で支援する枠組みを作らないと、高齢者支援が不十分になるだけでなく現役世代の負担が過重になってしまうため、介護保険制度が創設されました。

介護保険制度の保険者は市区町村ですが、実際には国や県、医療保険者、被保険者が共同して支えています。

介護保険制度の加入はいつから?

介護保険制度は、40歳から加入します。年齢に応じて「第1号被保険者」と「第2号被保険者」に分かれている点が特徴です。[注2]

- ・65歳以上(第1号被保険者)

- ・40歳から64歳まで(第2号被保険者)

第1号被保険者は、病気やケガなどの原因を問わず、要介護認定または要支援認定を受けたときに公的な介護サービスを受けられます。

一方で、第2号被保険者が受けられる公的な介護サービスは、加齢に伴う疾病(特定疾病)が原因で要介護(要支援)認定を受けたときに限られます。

なお、特定疾病に該当するのは以下の16種類の疾病です。[注3]

特定疾病の一覧

| がん (医師が一般に認められている医学的知見に基づき回復の見込みがない状態に至ったと判断したものに限る) |

脊柱管狭窄症 |

|---|---|

| 関節リウマチ | 早老症 |

| 筋萎縮性側索硬化症 | 多系統萎縮症 |

| 後縦靱帯骨化症 | 糖尿病性神経障害、糖尿病性腎症及び糖尿病性網膜症 |

| 骨折を伴う骨粗鬆症 | 脳血管疾患 |

| 初老期における認知症 | 閉塞性動脈硬化症 |

| 進行性核上性麻痺、大脳皮質基底核変性症及びパーキンソン病 | 慢性閉塞性肺疾患 |

| 脊髄小脳変性症 | 両側の膝関節又は股関節に著しい変形を伴う変形性関節症 |

厚生労働省「特定疾病の選定基準の考え方」

40歳頃から、前述したような加齢に起因する疾病リスクが高まり、自分自身の介護が必要となる可能性があります。また、自身の親が「要介護状態」となり、介護をしなければならなくなる可能性もあるでしょう。一般的に40代になると仕事上での責任も重くなり、仕事と介護の両立に大きな負担がかかることも考えられることから社会全体で備えることができるよう、40歳以上になると介護保険に加入する仕組みとなっています。

介護保険制度の仕組みは?

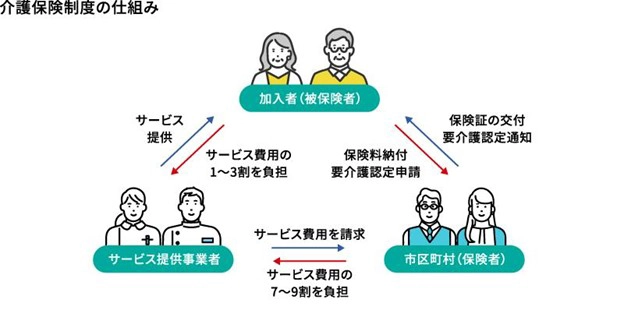

介護保険制度は国が運営している公的な社会保険制度です。ただし保険者は市区町村や広域連合で、実際の介護サービスはサービス提供事業者(介護事業所)が行います。

介護保険制度は「保険者」「サービス提供者」「被保険者(介護サービスを利用する人)」の三者で構成されており、図式化すると以下のようになります。

介護サービスを利用する人の自己負担額は、介護サービスにかかった費用の1割(一定以上所得者の場合は2割または3割)です。自己負担額は所得区分に応じて限度額が決まっており、限度額を超えるとその超えた分を払い戻してもらえる「高額介護サービス費」という制度が設けられています。[注4]

サービス事業者は、利用者の自己負担額を超えるサービス提供費用を、保険者である市区町村に請求します(介護報酬請求)。加入者が保険料を払い、介護サービスを受けるときの自己負担額を抑えられる点は、公的な医療保険と共通する仕組みといえるでしょう。

なお、介護保険制度は高齢者を社会全体で支える仕組みということもあり、財源の半分は政府や自治体が負担しています。

| 公費50% | |

|---|---|

| 国 | 25% |

| 都道府県 | 12.5% |

| 市町村 | 12.5% |

| 保険料50% | |

| 第1号被保険者 | 23% |

| 第2号被保険者 | 27% |

厚生労働省「介護保険制度について」

公費と加入者の保険料がそれぞれ50%となっています。

介護保険料は何歳からいくら支払う?

40歳以上の方は介護保険制度に加入するため、介護保険料を納付する必要があります。介護保険料は、年齢や住んでいる市区町村によって異なるため、一律ではありません。

以下で、第1号被保険者と第2号被保険者の介護保険料について解説します。

65歳以上の方(第1号被保険者)

65歳以上の方(第1号被保険者)の介護保険料は、市区町村が条例で定めている基準額に、前年所得に応じた段階別の割合を乗じた額です。前年所得が高い方ほど、保険料も高くなる仕組みとなっています。

2024(令和6)年度の基準額の全国平均は月額6,225円ですが、基準額は市区町村によって異なります。実際に、市区町村によって保険料の平均は3,374円~9,249円と差があり、全国一律ではありません。

なお、公的年金が年間18万円以上の方は、年金から天引きされる形で保険料を納めます。それ以外の方(年金が年額18万円未満の方や繰り下げ中の方)は、納付書や口座振替で納める必要があります。

東京都北区を例に出して、実際の介護保険料を計算してみましょう(基準額は年間7万5,480円)。前年の合計所得金額が「125万円以上200万円未満の方」の場合、保険料率は「基準額×1.35」となり、年額は10万1,900円です。

前年の合計所得金額が「200万円以上300万円未満の方」の保険料率は「基準額×1.60」で、年額は12万800円となります。

40歳から64歳までの方(第2号被保険者)

40歳から64歳までの方(第2号被保険者)で、会社員や公務員の方は加入している健康保険を通じて介護保険料が天引きで徴収されます。保険料は各健康保険組合や協会けんぽが定める保険料率を乗じた額です。

令和6年度に関しては健康保険組合の保険料率が平均で1.78%、協会けんぽで1.60%となっており、加入している健康保険によって保険料が異なることがわかります。

例えば、標準報酬月額が30万円で協会けんぽの健康保険に加入している方の場合、毎月納める介護保険料は「30万円×1.6%=4,800円」となります。年額にすると5万7,600円です。なお、健康保険加入者は事業主と被保険者で保険料を折半するため、本人負担分は年額2万8,800円です。

ただし、40歳~64歳で健康保険の被扶養者の方は、別途保険料を納付する必要はありません。

国民健康保険に加入している自営業者の方は、本人の所得に応じて市区町村が保険料を定めており、国民健康保険料に上乗せして徴収されます。

介護保険サービスを受けるまでに必要な手続きは?

介護保険サービスを受けるためには、要支援または要介護の認定を受けなければなりません。スムーズに介護保険制度を活用するためにも、必要な手続きを理解することは大切です。

以下で、実際に介護保険サービスを受けるまでの具体的な流れについて解説します。

要介護(要支援)の認定申請

自分や家族に介護が必要になったとき、介護保険制度による介護サービスを利用するには要支援または要介護認定を受ける必要があります。

まずは市区町村の窓口(地域包括支援センターが手続きを代行している場合がある)で「要介護(要支援)認定」の申請を行います。

申請後に行われるのが、要介護認定の調査や判定です。認定調査員(多くの場合、市区町村の職員)が自宅を訪問し、申請者の心身の状況について本人や家族から聞き取り調査が行われるため、どのような状況なのか、どのようなサービスを必要としているのかを伝えましょう。

その後、市区町村から主治医(かかりつけ医)に医学的見地から心身の状況について意見書を作成してもらい、介護認定審査会で審査が行われます。介護認定審査会の審査内容は市区町村に伝えられ、その後申請者へ通知されるという流れです。

原則として、認定の申請を行ってから30日以内に市区町村から認定結果が通知されます。[注5]

ケアプランの作成依頼

審査の結果、「要支援1・2」「要介護度1~5」と認定されたらケアプランを作成してもらいましょう。ケアプランとは、介護サービスの利用者や家族の状況を踏まえて、支援の方針や提供する介護サービスの目標と内容をまとめた計画書のことを指します。

例えば、在宅での介護サービスを利用する場合には、居宅介護支援事業者と契約を締結し、当該事業者のケアマネジャーに依頼してケアプランを作成してもらいます。

契約の締結とケアプランの作成が完了したら、介護保険のサービスを受けられます。サービス事業者に「介護保険被保険者証」と「介護保険負担割合証」を提示し、ケアプランに基づいたサービスを利用しましょう。

介護サービスを利用する際に自己負担額を支払いますが、事業者や利用するサービスによっては1ヵ月をまとめて支払うケースもあります。利用時に、サービス利用料の支払い方法について確認しておくと安心です。

介護保険制度では、要介護度に応じて利用できるサービスの種類や保険給付を受けられる上限などが決まっていますが、ケアプランは途中で変更できるため、変更を希望する場合は随時ケアマネジャーに相談するとよいでしょう。

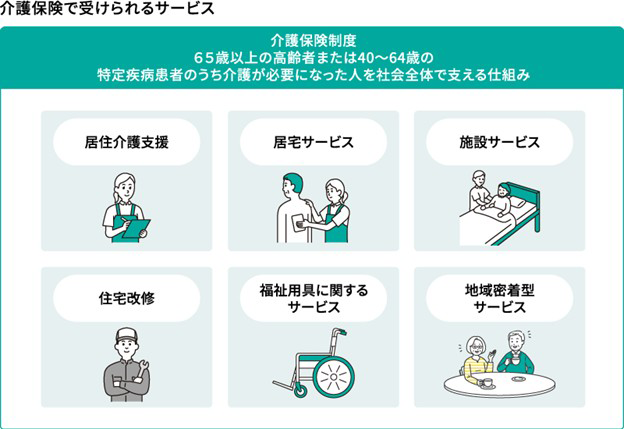

介護保険制度で受けることのできるサービスはどんなもの?

介護保険制度によって受けられるサービスは多岐にわたります。サービスを利用する人の状況や家族の状況に合わせて、必要なサービスを選択できます。

サービス内容について、詳しくは「【一覧表付き】介護保険サービスの種類とは。サービス内容と利用料金を解説」をご覧ください。

とはいえ、介護が必要になった場合、介護サービスを受けるだけでは不十分なこともあります。

例えば、自宅で介護する際には住宅の改造や介護ベッドの準備などまとまった金額が必要になります。

公益財団法人生命保険文化センターの「2024年度 生命保険に関する全国実態調査」によると、一時的な介護費用の平均が47万円、月々の介護費用の平均が9万円かかっています。

- ※出典元:公益財団法人生命保険文化センター「2024年度 生命保険に関する全国実態調査」

介護費用の捻出に困ったとき、頼りになるのが民間の介護保険です。公的介護保険ではまかないきれない部分を民間の介護保険でカバーすることで、介護に関する経済的な負担の軽減につながります。

詳しいプランを知りたい方はこちら!

- 身体障がい状態や要介護状態に備えられる

- 初期費用に加え、継続費用や収入減少に備えられる

- ※詳しいご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり-定款・約款」を必ずご確認ください。

まとめ

介護保険制度は、社会全体で高齢者を支える重要な役割を果たしています。自分が介護状態に備えるだけでなく、家族が要支援または要介護状態に該当する事態に備えて、制度の仕組みや利用方法を理解しておきましょう。

40歳以降になると介護保険制度に加入し、保険料を納付する必要があります。保険料の決定方法や納付方法は、年齢や加入している健康保険によって異なる点も押さえておきましょう。

介護保険制度では、利用者や家族の状況に応じて利用するサービスを選択できます。介護サービスが必要になったら、自治体の窓口や介護サービス提供事業者などと相談しながら、手続きを進めましょう。介護サービスを利用しても自己負担額だけの支払いでよくなります。とはいえ、介護が必要になると、介護ベッドやおむつといった介護用品・消耗品の購入や、家族が様子を見に行ったり、外出に付き添ったりする際の交通費など様々な費用がかかるため経済的な負担も大きくなりがちです。これらの経済的な負担は介護保険制度による保障はないため、民間保険会社の介護保険で備えておくと安心です。自分や親の介護が気になり始めた方は、ぜひご検討ください。

日本生命からのおすすめ保険商品

監修者プロフィール

ファイナンシャルプランナー(CFP®、ファイナンシャル・プランニング技能士)

續恵美子(つづき・えみこ)

生命保険会社にて15年勤務したあと、ファイナンシャルプランナーとしての独立を目指して退職。その後、縁があり南フランスに移住。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。

渡仏後は2年間の自己投資期間を取り、地元の大学で経営学修士号を取得。地元企業で約7年半の会社員生活を送ったあと、フリーランスとして念願のファイナンシャルプランナーに。生きるうえで大切な夢とお金について伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。