介護保険料は40歳からいくら払うの?65歳以上の保険料や計算方法、納付方法についても解説

読了目安:約9分

税制/制度

2026.06.26

40歳になると、公的介護保険料の支払いが始まります。現役世代の場合、健康保険料と合わせて徴収されることが多いため、自分の介護保険料の金額がわからない人もいるでしょう。

この記事では、介護保険制度の基本的な仕組みとともに、被保険者区分ごとの介護保険料の計算方法や納付方法を解説します。また、介護保険料の平均額や現状も紹介しますので参考にしてください。

〈この記事でわかること〉

- ・介護保険料の支払いが始まる時期と対象者

- ・【年齢別】介護保険料の計算方法と平均額

- ・介護保険料の納付方法(給与天引き・年金天引き・納付書)

- ・公的介護保険でカバーしきれない場合の備え方

- ※この記事は2026年1月時点の制度内容に基づいて作成しています。制度内容は変更になる場合があります。

介護保険制度の仕組みや納め方

介護保険制度は、介護が必要となった高齢者を社会全体で支えることを目的とした公的制度です。

日本に住むすべての人は40歳になると被保険者(加入者)となり、介護保険の保険料を負担します(実際の徴収は40歳の誕生日の前日が属する月から。例えば、4月1日生まれの場合は誕生日の前日が3月31日となるため、3月分から保険料が徴収されます)。介護保険料の支払いは無期限で、被保険者に介護(または支援)が必要であると認定されても介護保険料の支払いは必要です。

被保険者の区分

被保険者は、年齢によって2つの区分に分かれます。

- ・第1号被保険者(65歳以上)

介護や支援が必要となった原因を問わず、要介護または要支援と認定された場合にサービスを受けられます。 - ・第2号被保険者(40~64歳)

特定疾病(老化に起因する病気)によって要介護または要支援と認定された場合にかぎり、サービスを受けられます。

<特定疾病の範囲(厚生労働省選定)>

- 1がん(医師が一般に認められている医学的知見に基づき回復の見込みがない状態に至ったと判断したものに限る。)

- 2関節リウマチ

- 3筋萎縮性側索硬化症

- 4後縦靱帯骨化症

- 5骨折を伴う骨粗鬆症

- 6初老期における認知症

- 7進行性核上性麻痺、大脳皮質基底核変性症及びパーキンソン病【パーキンソン病関連疾患】

- 8脊髄小脳変性症

- 9脊柱管狭窄症

- 10早老症

- 11多系統萎縮症

- 12糖尿病性神経障害、糖尿病性腎症及び糖尿病性網膜症

- 13脳血管疾患

- 14閉塞性動脈硬化症

- 15慢性閉塞性肺疾患

- 16両側の膝関節又は股関節に著しい変形を伴う変形性関節症

被保険者区分によって、介護サービスの利用条件だけでなく、介護保険料の算定方法や納め方(徴収ルート)も異なります。

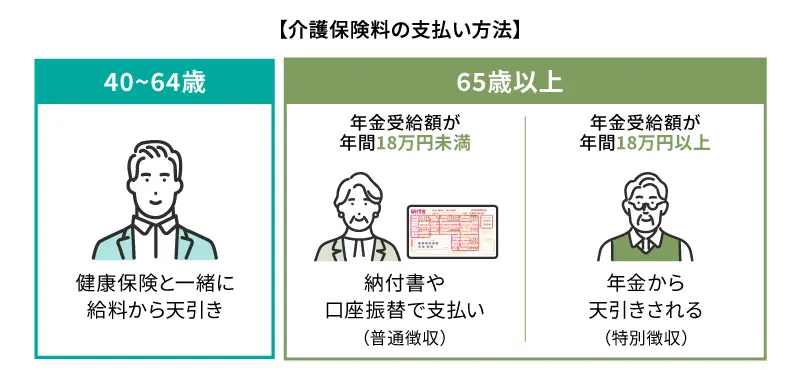

介護保険料の納め方

介護保険料の納め方は、それぞれの被保険者区分で以下のように決められています。

- ・第1号被保険者(65歳以上)

原則として、介護保険料は年金から天引きされます。これを特別徴収といい、自分で納付する必要がありません。

ただし、公的年金の額が年18万円未満である、年の途中で所得区分が変わったなどの理由で天引きされない場合もあります。この場合には、普通徴収といい、市区町村役場から送られる納付書や口座振替で介護保険料を納付します。 - ・第2号被保険者(40~64歳)

加入している公的医療保険(職場の健康保険や国民健康保険など)と合わせて介護保険料が徴収されます。

介護保険の仕組みをまとめると、以下の表のとおりです。

| 項目 | 第1号被保険者 | 第2号被保険者 |

|---|---|---|

| 対象年齢 | 65歳以上 | 40~64歳 |

| サービスを利用できる人 | 原因を問わず介護が必要と認定された人 | 特定疾病(加齢にともなう病気)により介護が必要と認定された人 |

| 保険料の納め方 | 年金から天引き (または納付書・口座振替) |

公的医療保険(職場の健康保険や国民健康保険など)と合わせて納付 (給与天引き・国保税など) |

| 保険料の決まり方 | 自治体の基準額×所得段階ごとの割合 | 加入している公的医療保険の保険料率などをもとに、給与や所得に応じて算出 |

保険料の決まり方を、次の章で見ていきましょう。

介護保険料はいくら払う?保険料の計算方法

介護保険料の計算方法は、第1号被保険者と第2号被保険者で異なります。

- ・第1号被保険者(65歳以上)は自治体(市区町村)の基準額をもとに計算される

- ・第2号被保険者(40~64歳)は給与や所得に応じて、加入している公的医療保険(健康保険や国民健康保険)の計算方法に基づいて算出される

それぞれ詳しく見ていきましょう。

第1号被保険者(65歳以上)の場合

65歳以上の人は、各自治体(市区町村)が決める基準額に、所得等に応じて設定された段階ごとの割合をかけて計算されます。計算式で表すと、以下のようになります。

介護保険料=各自治体(市区町村)が決める基準額×所得段階ごとの割合

基準額は、その自治体で見込まれる介護給付額や、その自治体に居住する65歳以上の人数などをもとに計算される金額です。主に老齢基礎年金の金額をもとに、3年ごとに見直されます。

基準額に乗じる割合は、本人や世帯の課税、所得状況に応じた段階ごとに設定されます。基本的に所得が低い場合は負担が軽く、高い場合は重くなる「応能負担」の仕組みです。

基準額、段階の分け方、割合の各要素とも自治体によって異なります。あくまで一例ですが、ここでは以下の条件のもと介護保険料の計算例を紹介します。

【基準額などの設定例】

基準額(月額):6,225円

65歳以上の介護保険料は、標準的な所得水準の人を「第5段階(基準)」として基準額が設定され、所得がそれより低い場合は基準額より軽く、高い場合は基準額より重くなる仕組みです。

ここでは例として、以下のような段階と割合を設定しているとします。

第3段階(所得が低めの人):0.7

第5段階(標準的な所得の人):1.0(基準)

第9段階(現役並みの所得がある人):1.7

【介護保険料計算の例】

- ・所得が低めの人(所得段階第3段階相当)

例)世帯全員が住民税非課税世帯など

計算:6,225円×0.7=月額約4,300円 - ・標準的な所得の人(所得段階第5段階相当)

例)年金収入のみで住民税非課税世帯ではない標準的なケース

計算:6,225円×1.0(基準)=月額約6,225円 - ・現役並みの所得がある人(所得段階第9段階相当)

例)年金に加え不動産収入や給与がある場合など

計算:6,225円×1.7=月額約10,500円

実際には、19段階など細かく区分している自治体も多くあります。ご自身の自治体のホームページなどで確認してみましょう。

第2号被保険者(40~64歳)の場合

40~64歳の人は、加入する公的医療保険の種類によって介護保険料の計算方法が変わります。

【会社員(健保組合・協会けんぽなどに加入)】

給与・賞与のそれぞれで以下のように計算されます。

- ・給与:標準報酬月額×介護保険料率

- ・賞与:標準賞与額×介護保険料率

標準報酬月額や標準賞与額は、健康保険料の計算に用いるものと同じです。4~6月の平均給与や賞与の金額をもとに決まります。介護保険料率は、加入する健康保険によって異なります。

介護保険料は労使折半です。従業員は算出金額の半分を負担し、残りの半分は事業主が負担します。なお、扶養配偶者(40~64歳)の保険料は発生しません。

【自営業・フリーランス(国民健康保険に加入)】

各自治体が設定している算定方法(所得割・均等割など)を組み合わせ、世帯単位で計算されます。所得割は世帯における40~64歳の人の前年所得、均等割は世帯における40~64歳の人数をもとに計算します。算出された金額は全額自己負担です。また、世帯内の加入者分も世帯主がまとめて支払います。

ここでは以下の条件のもと、2つのモデルケースで介護保険料の計算例を紹介します。

会社員など

【シミュレーション条件】

介護保険料率:1.59%(協会けんぽの令和7年3月分の料率)

標準報酬月額:30万円(モデルA)および50万円(モデルB)

を使用し計算します。

【介護保険料計算の例】

モデルA:月収(標準報酬月額)30万円の人

全体の保険料:300,000円×1.59%=4,770円

本人の負担額(給与天引き額):月額2,385円

モデルB:月収(標準報酬月額)50万円の人

全体の保険料:500,000円×1.59%=7,950円

本人の負担額(給与天引き額):月額3,975円

※ボーナス(賞与)からも同率で引かれます。

自営業・フリーランスなど

【シミュレーション条件】

年収(総所得金額など)400万円の40代単身世帯

所得割の計算率:2.0%

均等割の金額(年額):1人あたり1万5,000円

【介護保険料計算の例】

所得割:400万円×2.0%=8万円

均等割:1万5,000円×1人=1万5,000円

年間の介護保険料=8万円+1万5,000円=9万5,000円(月額換算約8,000円)

実際には、自治体によって「所得割」「均等割」の組み合わせや料率、均等割の金額が異なります。ここでは一般的な地方都市のモデルを用いましたが、必ずご自身の自治体の算出方法を確認しましょう。

それぞれのシミュレーション結果を見ると、年収は同じくらいでも、自営業者の介護保険料負担額は会社員の場合の2倍近くになるケースも考えられます。無理なく保険料を支払えるよう、資金計画を立てておくことも重要でしょう。

なお、2026年度(令和8年度)は介護保険料率が1.62%に変更される予定です。令和8年3月分(4月納付分)から、新しい料率が適用されます。

介護保険料の平均額や現状について

介護保険料の現状について見ておきましょう。

- ・介護保険料の平均月額は約6,200円

介護保険料の平均額

前述したように、第1号被保険者の介護保険料のもととなる基準額は自治体によって異なります。

厚生労働省の資料によると、第9期(令和6~8年度)における基準額の全国平均は月額6,225円です。実際の被保険者の納付額は、基準額に所定の割合をかけて算出されるため所得状況によって異なります。第2号被保険者の第9期(令和6~8年度)における介護保険料の平均は月額6,202円(見込み額)です。[注1]

この平均額には事業主負担分や公費分も含まれるので、会社員など実際の自己負担額はこれより少なくなります。

介護保険料の推移

公的介護保険制度が開始した平成12年度(第1期)の介護保険料基準額は全国平均で月額2,911円でした。基準額は3年ごとに見直され、第9期にあたる現時点(令和6~8年度)では6,225円となっているため、制度開始当初から約2.1倍に上昇している状況です。

また、第2号被保険者の平均額も制度開始当初は2,075円でしたが、現時点では6,202円と3倍近く上昇しています。[注1]

介護保険料を滞納した場合はどうなる?

給与や年金から天引きされず、自分で介護保険料を納める必要がある人は、支払いを忘れたり、放置したりすることのないよう注意しましょう。介護保険料を滞納するとペナルティが生じる場合があります。

以下で詳しく解説します。

滞納した場合のペナルティ

介護保険は被保険者に介護(または支援)が必要であると認定されると、費用の1~3割の自己負担で介護サービスを受けられる制度です。介護保険料を滞納した場合、督促状が送付されます。保険料未納分の一括支払いに加え、延滞金や督促手数料を請求される場合もあります。

延滞金や督促手数料のかかり方は自治体によって異なるため、ご自身の自治体の情報を確認しておきましょう。

なお、滞納期間が長くなると、将来介護サービスを利用する際に以下のようなデメリットを受ける可能性があります。

- ・1年以上滞納:サービス利用時の費用がいったん全額自己負担となる(あとで申請すれば払い戻しされる)

- ・1年6ヵ月以上滞納:給付が一時差し止めとなり、あとで申請しても払い戻し金が滞納している介護保険料に充てられる

- ・2年以上滞納:サービス利用時の自己負担割合が引き上げられる(1割、2割の人は3割へ、3割の人は4割へ)

支払いが難しい場合の減免や猶予制度

どうしても支払いが難しい場合は、支払いを放置せず、市区町村の窓口へ相談しましょう。各自治体では、災害や失業による所得の減少、その他の低所得状況に応じた介護保険料の「減免」や「徴収猶予」などの制度を設けています。減免などの条件や基準は、自治体により異なります。ペナルティをできるだけ回避するためにも、まずは相談・手続きを行い、決して未納のままにしないことが大切です。

公的介護保険だけでは足りない?民間の介護保険の必要性

将来、介護が必要になる可能性を考えると、公的介護保険の保険料をきちんと支払うとともに、民間の介護保険での備えも検討してみましょう。

- ・介護サービスを利用しても費用支出は必要

- ・介護費用支出には民間の介護保険が役立つ

介護サービス利用時の自己負担額と隠れた費用

公的介護保険は手厚いサービスを受けられる制度ですが、サービス利用料の1~3割は必ず自己負担しなければなりません。また、デイサービスやショートステイなど施設を利用した際の食費や居住費・日用品代・交通費などは、公的保険の対象外で全額自己負担です。

これらを合わせると、月々の介護費用の支払いが年金だけでは不足する可能性があります。その結果、老後資金を取り崩す必要性が生じ、老後資金が不足してしまうリスクがあります。

民間の介護保険などで備えておくことが大事

民間の介護保険は、要介護レベルや日常生活動作(ADL)に支障がある場合など、所定の条件を満たすことで基本的に給付金が支払われます(現金給付)。公的介護保険制度利用の自己負担分をカバーしたり、より質の高いケアを確保したりすることもできるでしょう。

日本生命の介護保険はこちら!

- 身体障がい状態や要介護状態に備えられる

- 初期費用に加え、継続費用や収入減少に備えられる

- ※詳しいご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり-定款・約款」を必ずご確認ください。

まとめ

日本に住むすべての40歳以上の人は、介護保険の被保険者となります。介護保険料は原則として給与や年金から天引きされますが、なかには自分で納めることが必要となる人もいます。もしも介護保険料を滞納するとペナルティが発生し、経済的な負担が大きくなる可能性があるため、注意が必要です。

実際に介護が必要になった場合、公的介護保険を利用すれば、費用の1~3割の自己負担でサービスを受けられます。さらに、現金給付のある民間の介護保険を併用して備えておくと、将来の介護に対する不安をより軽減できるのではないでしょうか。

日本生命からのおすすめ保険商品

監修者プロフィール

1級ファイナンシャル・プランニング技能士(FP1級)、社会保険労務士

柴田充輝

厚生労働省や保険業界・不動産業界での勤務を通じて、社会保険や保険、不動産投資の実務を担当。FP1級と社会保険労務士資格を活かして、多くの家庭の家計見直しや資産運用に関するアドバイスを行っている。金融メディアを中心に、これまで1,200記事以上の執筆実績あり。