第196回 老後資金は2,000万円必要か

新社会人のための経済学コラム2026年6月11日

老後資金には2,000万円が必要と話題に

2019年に金融庁が公表した金融審議会報告書の中で、老後生活30年で約2,000万円の取り崩しが必要になるとの試算が話題となりました。その後、「老後資金は2,000万円必要」という言い方は、現在では一種の常識のように語られています。しかし、老後資金は本来、年金額、就労の有無、住まい、家族構成などによって大きく変わるものであり、全員に同じ金額を当てはめることはできません。報告書の趣旨は、長寿化のなかで退職金や年金、支出、資産を見える化し、就労継続や支出の見直し、資産の計画的な取り崩しまで含めて考えるべきだという点にありました。したがって、老後資金を考えるうえでは、「どのような前提で計算した数字なのか」「現在の高齢者家計の実態と合っているのか」といった点が重要になります。

2,000万円という数字は、2017年の家計調査における高齢夫婦無職世帯の家計収支から試算されたものです。高齢夫婦無職世帯では、実収入が20万9,198円、可処分所得が18万958円、消費支出が23万5,477円であり、可処分所得ベースの赤字は月5万4,519円でした1。この赤字を20年に延ばせば約1,308万円、30年に延ばせば約1,963万円になります。世間で広く流通した「老後資金2,000万円」という数字は、老後の現実を長期にわたって観測した結果ではなく、2017年の平均不足額が、そのまま長期間にわたって続くという前提で算出された数字でした。つまり、2,000万円という金額は、あくまでも一つの仮定のうえでの試算値であり実際の必要額とは誤差が生じている可能性があります。

-

1.総務省「家計調査年報(家計収支編)平成29年(2017年)家計の概要」

老後資金の「現実」はどうなっている?

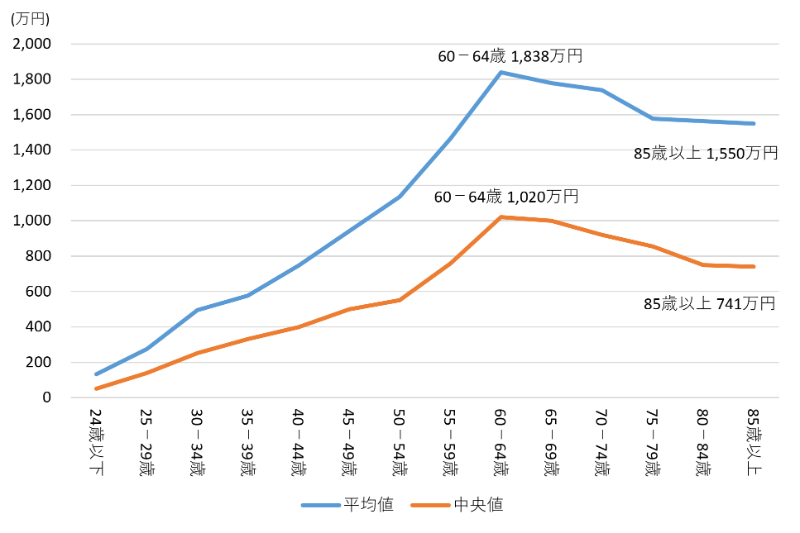

では、実際にはどの程度の金額を貯蓄し、老後生活の中で取り崩しているのでしょうか。総務省の調査を基に整理した年齢別データでは、世帯当たり金融資産の中央値は、40~44歳で400万円、50~54歳で550万円、60~64歳で1,020万円でした(図表1)。多くの人が、65歳時点で2,000万円を貯蓄しているわけではないことが分かります。また、老後生活の中で資産は、一般的なイメージほどは大きく取り崩されてはいないことも、データから示されています。

図表1 年齢別金融資産額

(資料)内閣府「令和6年度経済財政白書」

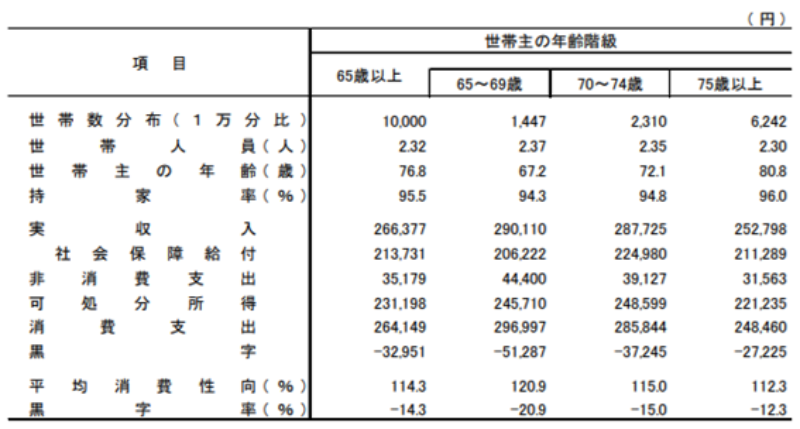

これは、実際には多くの人が65歳以降も就労を続けていることや、家計支出が一定ではなく、高齢になるにつれて減少していくことなどが影響しています。65歳以上の無職世帯を年齢階級別にみると、可処分所得ベースの赤字は、65~69歳で5万1,287円、70~74歳で3万7,245円、75歳以上で2万7,225円と、年齢が上がるほど小さくなっています(図表2)。これは、消費支出が65~69歳の29万6,997円から、75歳以上では24万8,460円へと低下していることが影響しています。つまり、老後の家計は30年間ずっと同じペースで赤字を出し続けるわけではないことが分かります。

高齢期に入ると支出は徐々に減少していくため、単年度の不足金額を30年分そのまま積み上げる方法は、老後費用を過大に見積もりやすくなります。

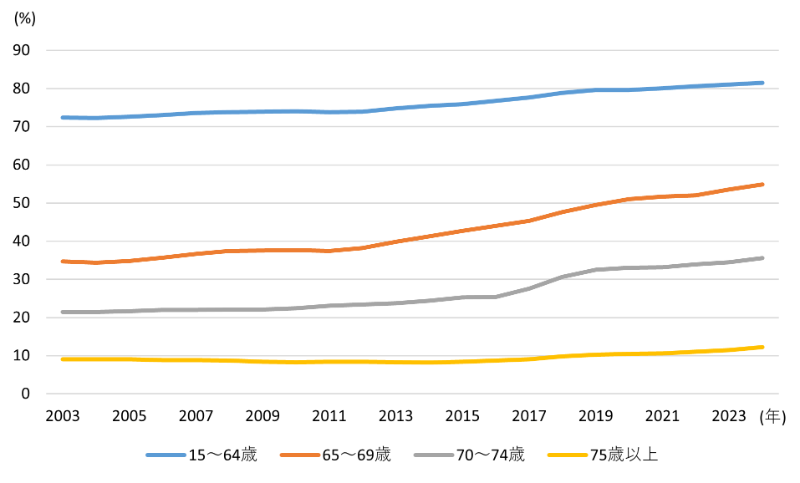

また、働き方も変化しており、2024年の就業率は65~69歳で54.9%、70~74歳でも35.6%に達しています。実際には、多くの人が65歳以降も働き続けています(図表3)。65歳で全員が引退し、その後30年間を年金だけで暮らすという前提は、現実には当てはまらなくなっています。

図表2 世帯主の年齢階級別 家計収支

図表3 労働力人口比率の推移

若いうちからできる老後資金の備え

もっとも、すべての人に全く不安がないと言い切ることもできません。2026年度の標準的な厚生年金夫婦の年金額は月23万7,279円である一方、国民年金の老齢基礎年金受給者の平均月額は7万608円にとどまります2。2025年の高齢単身無職世帯の消費支出は月14万8,445円であり、単身かつ国民年金中心のケースでは、なお厳しさが残ります。

-

2.日本年金機構「令和8年4月分からの年金額等について」

老後不安を和らげるうえで、まず考えるべきことは、単純に「いくら貯めるか」ではありません。毎月の不足額をどこまで縮小できるか、また例えば医療費などの突発的な支出に対しては高額療養費制度など公的制度を活用して備えることも重要です。

また、統計からは「老後資金2,000万円」は日本の家計における一般的な金額ではないことが示されています。高齢者世帯の平均からは、支出は年齢とともに減少し、就労継続も一定程度見られることから、資産は大きく取り崩されていない傾向が読み取れます。重要なのは、一律に大金が必要かどうかではなく、自身の場合にどの場面で資金不足に陥りやすいかを見極め、その不足を小さくする対策を早めに講じることです。老後資金は、家計の実態に即して考えることが大切です。

将来に向けた資産形成を考えるうえで、「老後資金には2,000万円必要」と言われても、あまりにも大きな金額で実感も取り組む意欲も湧かないかもしれません。しかし、金融資産額の中央値のデータが示すように、多くの人は2,000万円には届かなくとも少しずつ積み立てを行っており、それが資産形成や老後資金準備につながっています。また、若いうちから資産運用を積極的に行った場合には、長期間にわたって複利で資産を増やせることからより効果的に資産形成を行うことができます。

必要以上に不安を感じるのではなく、まずはご自身の収支を把握することから始めてみてはいかがでしょうか。

(ニッセイ基礎研究所 原田 哲志)

筆者紹介

原田 哲志(はらだ さとし)

株式会社ニッセイ基礎研究所、金融研究部 准主任研究員・サステナビリティ投資推進室兼任

研究・専門分野:資産運用、人的資本、老後資金