第184回 家を買うのはまだ先?でも知っておきたい住宅リテラシー

新社会人のための経済学コラム2025年6月12日

高騰する住宅価格と今からできる備え

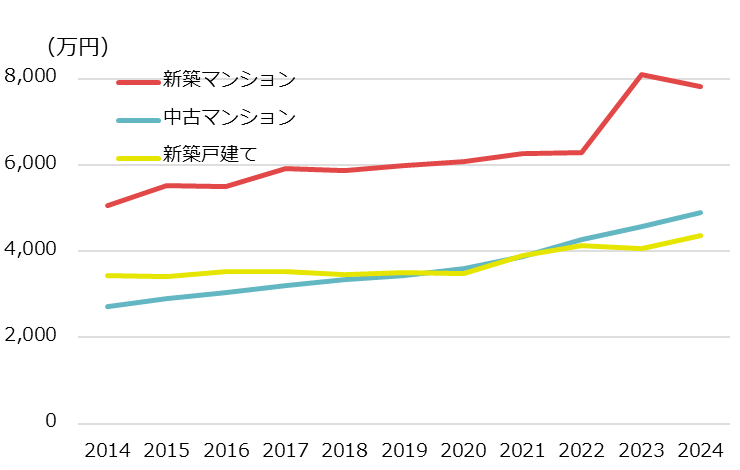

近年、都市部を中心に、住宅価格は上昇を続けています。不動産経済研究所によると、首都圏では、2024年の新築マンションの平均発売価格は7,820万円(2014年比で+55%)となりました。また東日本不動産流通機構によると、中古マンションは4,890万円(同+79%)、新築戸建ては4,354万円(同+26%)となっています。住宅価格の上昇に伴い、従来は最長35年が標準であった住宅ローンの返済期間も、現在では最長50年の商品が登場しています。超長期ローンやペアローンは住宅価格の上昇を支えている一方で、これらを利用しなければ購入は難しい住宅が増えているのが現状です。

住宅価格の10年推移 (首都圏、種類別、年次)

(資料) 不動産経済研究所、東日本不動産流通機構の公表データを基にニッセイ基礎研究所が作成

たとえ高額な住宅をローンで購入できたとしても、無理のある資金計画では将来的に家計が破綻するリスクが高まります。それ以前に、住宅の購入は「人生最大の買い物」とも言われており、無理をして手に入れた家が後々の重荷になる可能性もあります。さらに、住宅取得と並行して資産形成のための資金も確保したいところです。こうした状況を踏まえると、住宅の購入を現実的な選択肢として考えにくくなるのも無理はありません。

しかし、住まいは誰にとっても必要なものであり、その選択は一生ついてまわります。だからこそ、早くから住宅リテラシーを身につけ、将来の選択肢の幅を広げることが重要ではないでしょうか。住宅リテラシーとは、「住宅の購入・維持・管理・売却など、住まいに関する知識やスキル、判断力」のことを指し、年齢やライフステージによって求められる内容も異なります。

新社会人のうちは、無理に住宅を購入する必要はありません。まずはキャリア形成を優先し、収入やライフプランが安定してから住宅取得を検討することで、自分に合った物件を選びやすくなります。その結果、資産価値の下落や将来の住み替え時のリスクを抑えることにもつながります。

若年層にとって理想的な住宅リテラシーとは、住宅購入を「人生設計の一部」としてとらえ、金融や不動産に関する基礎知識を身につけることです。そのうえで、将来に備えて大まかな購入計画を立てておくとよいでしょう。この計画は、キャリアや家族構成の変化に応じて柔軟に見直せるもので構いません。さらに、「自分にとって住宅を購入する意味があるのか」を、コストも含めて総合的に考えられるようになることが望まれます。

計画を立てる際には、金融機関のホームページなどに用意されたシミュレーションツールを活用して、住宅にかかる費用をあらかじめ把握しておくとよいでしょう。参考までに、住宅購入に伴う主な費用には、初期費用に「不動産取得税」「登録免許税」「仲介手数料」「火災保険料(※1)」などがあり、ランニングコストとして「固定資産税」「都市計画税」「管理費」「修繕積立金」などがかかります。また、「建物の維持管理にかかる費用や手間」などの予期せぬ支出や機会コスト、「災害による資産価値の減少」なども考慮する必要があります。

なお、次の表は、金融経済教育推進会議(金融庁、消費者庁、文部科学省、有識者、金融関係団体等で構成)が推奨する、住宅ローンについて、若年層が「最低限身に付けるべき金融リテラシー(お金の知識・判断力)」です。多くの項目があり、複雑に見えますが、「「変動金利型」、「全期間固定金利型」、「固定金利期間選択型」といった複数の金利タイプを用意している金融機関が多く、金利が変動により返済額が変わるリスクがあること」など、難しい内容ではありません。一度、目を通すことをお勧めします。

住宅ローンについて、若年社会人が「最低限身に付けるべき金融リテラシー」

- 住宅ニーズを考慮したライフプランを描いている

- ライフプランの中に、住宅ニーズを位置づけている

- 自らのライフプランを実現するうえで、住宅ローンによる住宅購入が、一括購入や賃貸等に比べてより適切であるか否か、様々な要素(収入、年齢、家族構成、相続など)を考慮し、検討している

- 住宅ローンについて基本的な特徴を理解している

- 年収を上回る借入額となることが多く、返済期間は多くが10年~35年程度と長期にわたること

- 住宅ローンには、民間ローンと公的ローンがあり、種類や提供する金融機関によって金利タイプ、金利、諸費用、借入限度、借入条件などが様々であること

- 自己資金を多く用意することによって、返済負担を軽減することができること

- 住宅資金が必要になる時期を考え、資金の準備を計画することができる

- 住宅ローンを組むに当たっては、必要となる具体的知識を有している

- 「変動金利型」、「全期間固定金利型」、「固定金利期間選択型」といった複数の金利タイプを用意している金融機関が多く、金利が変動するタイプでは、ローンを組んだ後の国内の金利水準の変動によって返済額が変わるリスクがあること

- 金利のほかに、諸費用を要すること(税、手数料、保証料、保険料など)

- 返済方法は、毎月元利均等返済する方法のほか、元金均等返済する方法もあること

- 余裕資金が増えた場合などは原則として繰り上げ返済が可能であること(ただし手数料が発生する場合がある)

- 長期にわたる返済期間内に、金融経済情勢の変化によっては金利負担が上昇したり、失業その他による収入減によって返済できなくなる事態があること

- ライフプランの見直し(家族構成の変化、親の介護、転職など)により住居を売却したい場合でも、売却価額が住宅ローンの残債に満たない可能性があること

- 自己の返済能力等に応じた適切な住宅ローンを組むことができる

- 複数の金融機関、商品を比較し、金利タイプ、金利、諸費用、借入限度、借入条件などが自分のニーズに合ったものを適切に選択することができる

- 各種の金利タイプのメリット・デメリットを理解したうえで、経済状況と自らの返済能力(特に金利上昇時)に応じた金利タイプの選択を行うことができる

- 「借りられる金額」と、安心して「返すことができる金額」は異なることを理解し、自らの返済能力を把握したうえで借入額・返済期間・金利タイプを判断・決定し、無理のない返済計画を立てることができる

- 返済計画を立てるに当たっては、返済額のほか、住宅の取得・維持に要する税や諸費用などの負担、将来の教育資金や老後資金などの貯蓄、ライフプランの見直しの可能性なども考慮することができる

- 住宅ローンの返済期間中は、定期的に返済額と収入、負債と資産のバランスをチェックのうえ返済計画の見直しを要しないかを確認し、必要に応じて、金融機関や専門家に適宜相談しつつ、繰り上げ返済や条件変更を検討することができる

- 住宅ローンの返済の延滞が生じる懸念がある場合には、直ちに金融機関や専門家に相談して対応を検討するようにし、安易に他の借入れを返済原資に充てるなどをしない

(資料)金融経済教育推進会議「金融リテラシーマップ」を基にニッセイ基礎研究所が作成

住まいに求めるものは人それぞれ、納得して選べばいい

とはいえ、住宅に対して強い関心を持てない人もいるかもしれません。そうであるなら、まずは自分が人生や生活において、何を優先したいのかを考え、あるいは見つけてみるとよいでしょう。住宅に対する満足度は、金銭面だけでなく、「将来の安心感」や「自分らしい空間」といった非金銭的な要素も含めた、総合的な判断で決まります。自分が本当に大切にしたいものを満たすことができれば、満足度は自然と高まるはずです。

今後の日本の住宅市場は、人口減少と空き家の増加によって、供給過多の状態が進んでいくと予想されます。結果として、売却益が見込める住宅は限られてくるでしょう。しかし、たとえ利益が得られなかったとしても、「自分好みの住宅」を重視する人にとっては、購入する意味があります。

一方で、「住宅を買わない」という選択に満足を見出す人もいるはずです。近年では、シェア購入や二拠点生活といった新しい選択肢も登場しています。同じ結果になるとしても、なんとなく選ぶより、きちんと調べて納得して選んだほうが、満足度は高くなるのではないでしょうか。

都市部を中心に、住宅は誰もが当然に手に入れられるものではなくなりつつあります。高額な住宅を無理に購入して家計が破綻してしまっては、取り返しがつきません。しかし、だからこそ、正しい知識と計画をもって準備を進めておけば、住宅取得は現実的な目標になります。購入するにせよ、しないにせよ、そのための資産形成が次のステップになるでしょう。生活と切り離せない「住まい」について、まずは一歩、住宅リテラシーを高めることから始めてみてはいかがでしょうか。

<参考文献>

-

(※1)現在、火災保険の最長契約期間は5年となっており、更新のたびに支出が必要である。また、分割払いが選択可能な場合もある。

(ニッセイ基礎研究所 渡邊 布味子)

筆者紹介