第179回 日本のキャッシュレス決済、2025年に4割目標を達成へ~韓国・中国の事例が示す普及のヒント~

新社会人のための経済学コラム2025年1月9日

はじめに

キャッシュレス決済の普及は、利便性の向上、経済の効率化、現金管理コストの削減を目的として、世界各国で積極的に進められています。日本でもキャッシュレス社会の実現に向けた上記の取り組みは着実に進んでいますが、依然として世界の先進国と比較すると遅れている状況にあります。本コラムでは、まず日本におけるキャッシュレス決済の普及状況を概観し、次にキャッシュレス化が進んでいる国々の事例を紹介します。さらに、日本におけるキャッシュレス決済普及の課題とその解決策を分析します。

日本のキャッシュレス決済の普及状況

経済産業省が2018年に発表した「キャッシュレス・ビジョン」(※1)では、キャッシュレス決済を「物理的な現金(紙幣・硬貨)を使用しなくても活動できる状態」の支払い手段と定義されています。この定義に基づき、キャッシュレス決済は、①交通系などの電子マネー、②デビットカード、③QRコードやバーコードを利用したモバイルウォレット、④クレジットカードなど、現金を用いないさまざまな支払い手段を包括するものとして位置づけられています。

日本政府は、キャッシュレス決済の普及を経済成長戦略の一環として位置づけ、2025年までにキャッシュレス決済比率を約40%に引き上げる目標を掲げ、将来的には世界最高水準の80%を目指しています(※2)。日本におけるキャッシュレス決済比率は年々増加傾向にあり、経済産業省が発表した2023年のデータによれば、日本の民間最終消費支出に占めるキャッシュレス決済比率は39.3%に達し(※3)、政府が掲げた2025年の目標達成が現実味を帯びてきています。

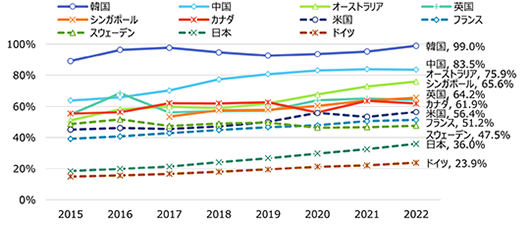

しかし、世界の主要国と比較した場合、日本のキャッシュレス決済比率は依然としてやや低い水準にとどまっています。特に、韓国や中国では、キャッシュレス決済比率が80%以上に達しており、これらの国々ではキャッシュレス化が社会全体で定着しています。

図表1 主要国におけるキャッシュレス決済比率の推移

(資料)一般社団法人キャッシュレス推進協議会の公表データ![]() を基に作成。

を基に作成。

キャッシュレス先進国の取組みの特徴

(1)韓国

韓国におけるキャッシュレス決済の普及率は、2022年に約99.0%に達しました。背景には、アジア通貨危機からの打開策として、政府主導でクレジットカード決済促進策を実施してきたことがあり、とりわけ、クレジットカード決済の利用拡大が顕著となっています(※4)。具体的には、韓国政府は1999年にクレジットカード決済額の一部(※5)を所得から控除し、年末の源泉徴収時に還付する制度を導入しました。また、1,000円以上のクレジットカード利用者には、毎月1億8千万円の宝くじに参加する権利が付与されるなど、インセンティブを設けることで消費者は現金支払いよりもクレジットカードを利用する傾向が強まりました。さらに、年商240万円以上の店舗にクレジットカードの取扱義務を課すことも、クレジットカード利用拡大に寄与しています。

(2)中国

中国におけるキャッシュレス決済、特にスマホアプリを利用してQRコードやバーコード認証で支払いを行うコード決済の利用は、世界的にも突出した状況です。中国では、WeChat PayとAlipayの2種類のコード決済が主要な決済手段として広く利用されており、2023年にはこれら2つの決済サービスが、クレジットカードや電子マネーを含めたキャッシュレス決済総取引規模においてそれぞれ29.0%および34.5%を占めています(※6)。

これらのコード決済サービスは、都市部のみならず農村部にも浸透しており、中国全土で利用されています。経済的困難が続いた中国の歴史的背景もあり、農村部の住民はファックスや固定電話を利用する過程を経ることなく、またクレジットカードを所有する機会もほとんどありませんでした。しかし、近年の急速な経済発展とともに、農村部でもスマートフォンが広く普及し、2017年に上海財経大学が実施した調査によれば、農村世帯のスマートフォン所有率は92.98%に上りました。モバイル端末の普及と、主流となる決済ツールが2種類に集約されたことにより、現金に代わる決済手段としてコード決済が広く受け入れられるようになったと考えられます。

日本のキャッシュレス決済普及の課題と今後の展望

日本でキャッシュレス決済が進まない理由として高齢者層の現金志向が挙げられることがあります(※7)が、実際には高齢者層におけるキャッシュレス決済の利用は他の年代と遜色なく進んでいるようです。経済産業省が2023年に実施した調査では、60歳代、70歳代において積極的にキャッシュレスを利用する者は、それぞれ約6割を占めており、他の年代と同水準です(※8)。つまり、日本でキャッシュレス決済が進んでいない主な理由は、必ずしも年代の理由に因るものではないようです。

日本では、キャッシュレス決済サービスの数が多く、乱立状態となっていることはよく指摘されています。キャッシュレス先進国である韓国や中国では、シンプルで統一化された決済手段が普及を後押したと思われます。日本でも、今後、キャッシュレス決済サービスの数が今よりも収斂していくと、消費者も利用しやすくなると思われます(※9)。

また、これはキャッシュレス決済サービスを導入する店舗側においても同様のことがいえます。店舗側にとって、異なる決済手段の契約や会計処理は煩雑であることも指摘されており(※10)、これは比較的規模の小さな店舗においてキャッシュレス決済の導入に躊躇する理由にもなっているでしょう。

キャッシュレス決済が普及することにより、現金決済に係るインフラコストの削減(経済産業省では年間2.8兆円と推計(※11))や、店舗側にとっても人手不足への対応を含めた業務効率化が期待されています。さらには、キャッシュレス化を通じて得られた利用履歴や好みに基づいて、自社商品・サービス改善に生かし、消費者一人ひとりに適したービスを提供されることが可能となります。この結果、消費者の利便性が大きく向上できます。

今後、ますますデジタル化が進展するなかで、私たちの暮らしをより良くするためにキャッシュレス化の一層の推進は欠かせません。それには、利用者と事業者の双方の負担を軽減するためにも、決済手段の簡素化と標準化が求められるでしょう。

- ※QRコードは(株)デンソーウェーブの登録商標です。

【参考・引用資料】

-

(※1)

-

(※2)

-

(※3)

-

(※4)財務省(2019)「「デジタル時代のイノベーションに関する研究会」報告書」

-

(※5)

-

(※6)21世紀経済網記事(2024)「2024年第三方支付行业研究报告」

-

(※7)

-

(※8)

-

(※9)

-

(※10)

-

(※11)

(ニッセイ基礎研究所 胡 笳)

筆者紹介