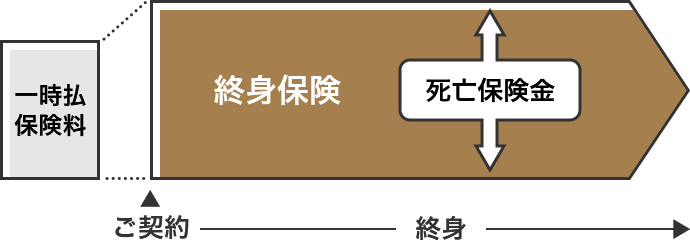

死亡保険

ニッセイ 一時払終身保険

1回のお払込みで死亡に備えながら

資産形成がしたい方へ

| 被保険者加入年齢範囲 | 保障期間 |

|---|---|

| 3~90歳 | 終身 |

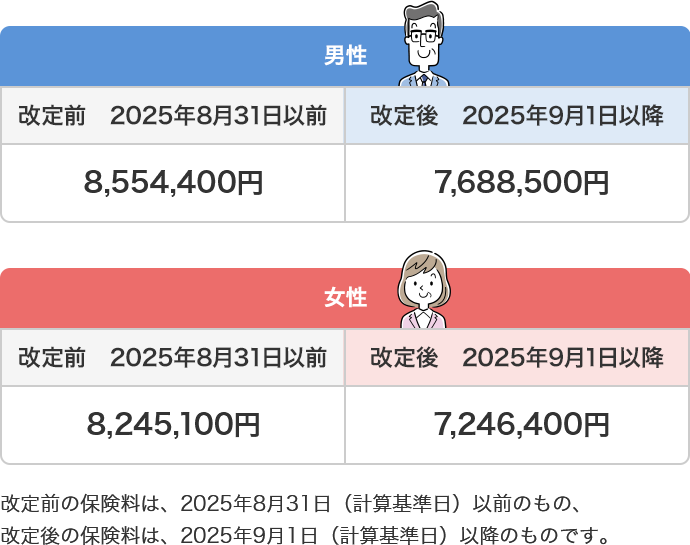

保険料がお安くなりました

8,554,400円7,688,500円

予定利率1.00%1.50%

払込保険料より大きな保障が一生涯

死亡保険金:1,000万円の保険料例

契約年齢:60歳

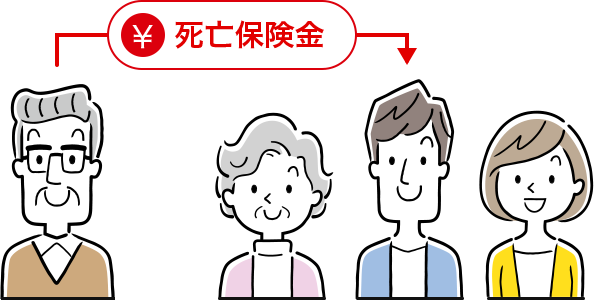

保険金を指定した人に残せます

死亡保険金受取人をあらかじめ指定できますので、将来誰がどれだけ受取るのかを決めておくことができます。

※受取人に指定できる方は、ご家族等に限定される場合があります。

- 死亡保険金受取人には複数人の指定も可能です。

- 死亡保険金は遺産分割協議の対象外になります。

- ※ただし、相続人との間で著しい不公平が生じる場合、全額受取れない可能性があります。

死亡保険金で

すぐに使える資金を準備できます

死亡保険金は、受取人からの請求手続により一般的な相続財産(有価証券・土地・家屋等)と比べ、比較的速やかに支払われますので、すぐに使える資金を「現金」で準備できます。

死亡保険金受取人からの請求により、請求から一週間程度で死亡保険金の受取りが可能です。

- ※ 死亡保険金をお支払いするために確認等が必要な場合、この限りではありません。

被保険者の葬儀費用やのこされた方の当面の生活資金、相続税納税資金等のために、すぐに使えるお金を確保することができます。

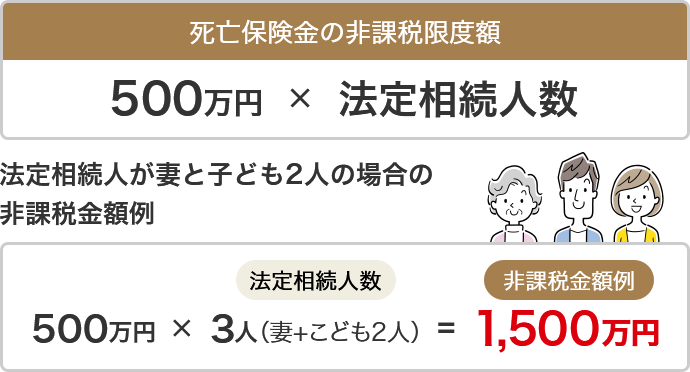

保険金は一定額まで非課税

ご契約者と被保険者が同一人で、指定された死亡保険金受取人が、そのご契約者の法定相続人にあたる場合には、死亡保険金(契約が2件以上の場合は合計します)に対して、相続税法上一定の金額が非課税となります。(法定相続人のうち相続を放棄している者等は非課税規定の適用が受けられません)

- ※2025年12月現在の税制・関係法令等に基づき記載しており、今後税務の取扱い等が変わる場合があります。個別の税務の取扱い等については税理士や所轄の国税局・税務署等にご確認ください。

一時払終身保険に付加できる特約

リビング・ニーズ特約(自動付加)

余命6カ月以内と判断されるとき、死亡保険金の全部または一部を受取ることができる特約です。

一時払終身保険の保険料例

死亡保険金:1,000万円の場合

| 男性 | ||

|---|---|---|

| 契約 年齢 |

改定前 2025年8月31日以前 |

改定後 2025年9月1日以降 |

| 30歳 | 7,036,300円 | 5,637,100円 |

| 40歳 | 7,516,400円 | 6,257,200円 |

| 50歳 | 8,026,900円 | 6,946,300円 |

| 60歳 | 8,554,400円 | 7,688,500円 |

| 70歳 | 9,079,200円 | 8,456,400円 |

| 80歳 | 9,559,500円 | 9,184,600円 |

| 90歳 | 9,777,500円 | 9,585,400円 |

| 女性 | ||

|---|---|---|

| 契約年齢 | 改定前 2025年8月31日以前 |

改定後 2025年9月1日以降 |

| 30歳 | 6,779,000円 | 5,315,400円 |

| 40歳 | 7,237,200円 | 5,891,500円 |

| 50歳 | 7,727,300円 | 6,535,800円 |

| 60歳 | 8,245,100円 | 7,246,400円 |

| 70歳 | 8,794,000円 | 8,033,200円 |

| 80歳 | 9,335,900円 | 8,841,800円 |

| 90歳 | 9,655,900円 | 9,394,500円 |

改定前の保険料は、2025年8月31日(計算基準日)以前のもの、改定後の保険料は、2025年9月1日(計算基準日)以降のものです。

保険期間:終身、払込期間:一時払

一時払終身保険についてよくあるご質問

死亡保険金は、受取人をあらかじめ指定することができますので、大切なご家族に確実に資産を引き継ぎたい方におすすめです。また、一時払終身保険は保障機能と資産形成機能を併せ持つ商品ですので、資産形成をお考えの方にもおすすめです。

解約払戻金はご契約後の経過年月数によっては、一時払保険料よりも少ない金額となります。(いわゆる元本割れの期間があります。)契約年齢によっては、保険料率の改定により元本回復期間が長期化することがありますので、ご注意ください。

被保険者加入年齢範囲は、3歳~90歳となります。

詳しいご検討にあたって必ずお読みください

- ※詳しいご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり―定款・約款」を必ずご確認ください。

- ※それぞれの保険金・給付金等のお支払事由に関する制限事項やお取扱いできない事項、高額割引制度・配当金については、「各種保険/特約のお支払事由・ご留意点」をご確認ください。

解約払戻金はご契約後の経過年月数によっては、一時払保険料よりも少ない金額となります。(いわゆる元本割れの期間があります。)契約年齢によっては、保険料率の改定により元本回復期間が長期化することがありますので、ご注意ください。