学資保険ニッセイ 学資保険 お子様の学費を準備したい方へ

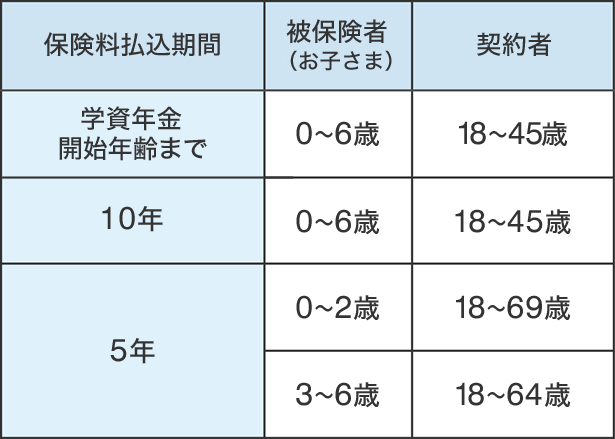

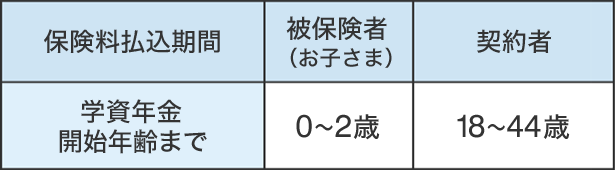

| 被保険者加入年齢範囲 | 契約者加入年齢範囲 |

|---|---|

| こども祝金なし型: 0歳~6歳 こども祝金あり型: 0歳~2歳 |

こども祝金なし型 (被保険者年齢0歳~2歳): 18~69歳 (被保険者年齢3歳~6歳): 18~64歳 こども祝金あり型: 18~44歳 |

- *保険料払込期間により異なります。

学資保険の特徴

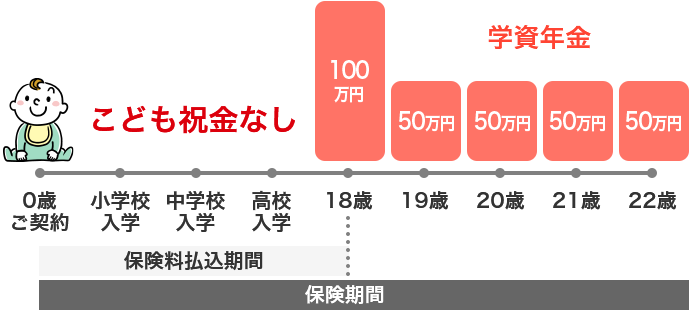

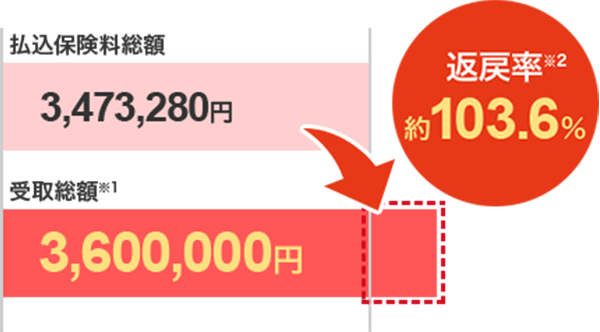

大学の教育資金等を計画的に準備できる

0歳

男性30歳

18歳

学資年金を受取れるプランです。

-

①契約者男性30歳

-

②被保険者(お子さま)0歳

-

③学資年金開始:18歳

-

④基準保険金額(学資年金をお支払いするときの基準となる額):100万円

-

⑤こども祝金なし型

- ⑥

- 保険料払込期間:

-

18年

- ⑦

- 保険料払込方法:

-

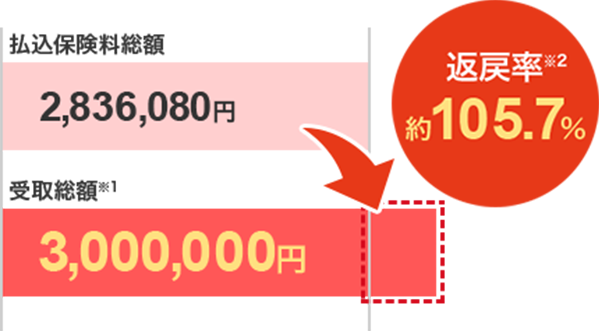

月払・口座振替扱(月払保険料 13,130円)

- ※1受取総額は、学資年金の合計額であり、学資年金は一括受取をせずに毎回受取った場合の金額です。

- ※2払込保険料総額に対する受取総額の割合です。

受取総額÷払込保険料総額×100

上記計算式に基づき計算しており、預金等の利回りとは異なります。返戻率は上記①~⑦等が変われば記載の返戻率を下回る場合があります。

- 記載の保険料等は2025年1月2日(計算基準日)現在のものです。

必ずお読みください

ご留意いただきたい点

- 当ホームページに記載のお支払事由やお取扱いに関する制限事項は、概要や代表事例を示しています。

- 詳しいご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり-定款・約款」を必ずご確認ください。

こども祝金のお支払いについて

- 所定の日* にお子さま(被保険者)が生存されていたときにお支払いします。

- *所定の日とは、次の満年齢に達した日の直後の2月1日をいいます。(5歳10カ月、11歳10カ月、14歳10カ月)

- ご契約時に選択した型(こども祝金の有無)を、保険期間中に変更することはできません。

- こども祝金は、支払事由に該当した日から所定の利率により計算した利息をつけて自動的に据置かれます。なお、この利率は金利水準等により変動することがあります。

- 据置かれたこども祝金は、契約者からの請求があったとき、またはご契約が消滅したときに契約者にお支払いします。ただし、契約者が死亡している場合は後継保険契約者にお支払いします。

- 据置かれたこども祝金は、学資年金開始日に学資年金の増額にあてられるため、学資年金開始日以後引出すことができなくなります。

解約払戻金について

- 解約払戻金額は多くの場合、払込保険料の合計額よりも少ない金額となります。特に、ご契約後の経過年月数によっては、解約払戻金はまったくないか、あってもごくわずかです。

- 解約払戻金額は契約時の年齢、性別、保険期間、こども祝金の有無等により異なります。

- 解約払戻金は死亡保険金額を上限とします。

- 解約請求時までに到来している保険料期間の未払込保険料がある場合、お支払いする解約払戻金から、その未払込保険料を差引いてお支払いします。

- 解約払戻金はこども祝金のお支払いにより減少します。

基準保険金額別の保険料単価について

- 加入するご契約の基準保険金額によって、3段階で保険料単価が異なります。(保険料単価とは基準保険金額10万円あたりの保険料をいいます。)

- 減額により基準保険金額が変更された場合には、保険料単価が変更されることがあります。

学資年金のお支払いについて

- 学資年金開始日* (第1回学資年金支払基準日)および第1回学資年金支払基準日の毎年の応当日にお子さま(被保険者)が生存されているときに毎年1回、合計5回学資年金をお支払いします。

- *お子さま(被保険者)の年齢が、学資年金開始年齢に到達する契約応当日をいいます。

- 学資年金開始日以後に、学資年金の支払方法を一時金でのお支払い(学資年金の一括支払)に変更することができます。お支払いする金額は残存期間に対する学資年金の現価に相当する金額で、一括支払を行ったときに学資保険は消滅します。(一括支払に変更した場合、受取総額は減少します。)

- お子さまの出生前に学資保険に加入した場合、お子さまの契約上の年齢は契約日に0歳で加入したものとして保険期間を定めます。そのため、学資年金開始年齢(17歳または18歳)と実際の年齢が異なることがあります。

死亡保険金のお支払いについて

- お子さま(被保険者)が学資年金開始日前に死亡されたとき、次のとおり死亡保険金をお支払いします。

(月払)月払保険料相当額×経過月数*

(年払)基準保険金額に対応する月払契約の場合の保険料相当額×経過月数*- *保険料払込期間満了後は契約日から保険料払込期間満了の日までの月数とします。

- 死亡保険金をお支払いした場合、ご契約は消滅します。

税務の取扱いに関するご留意点について

- こども祝金は一時所得として、学資年金は雑所得として所得税の対象になります。

- 税務の取扱等については、2025年3月現在の税制・関係法令等に基づき記載しており、今後税務の取扱等が変わる場合があります。

- 個別の税務の取扱等については税理士や所轄の国税局・税務署等にご確認ください。

- この保険には、育英年金の取扱いはありません。

- この保険には、所定の高度障がい状態または身体障がい状態該当時の将来の保険料の払込みを免除する取扱いはありません。

「こども祝金なし型」は保険料を短期(5年・10年)でお払込みいただくこともできます。

(上記ご契約例Aで⑥保険料払込期間と⑦保険料払込方法を変更した場合)

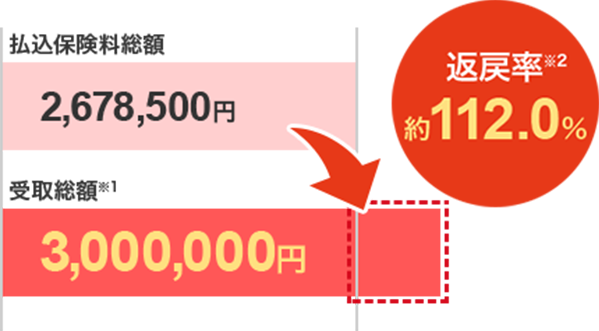

- ⑥

- 保険料払込期間:

-

5年

- ⑦

- 保険料払込方法:

-

年払・口座振替扱(年払保険料 535,700円)

- ※1受取総額は、学資年金の合計額であり、学資年金は一括受取をせずに毎回受取った場合の金額です。

- ※2払込保険料総額に対する受取総額の割合です。

受取総額÷払込保険料総額×100

上記計算式に基づき計算しており、預金等の利回りとは異なります。返戻率は上記①~⑦等が変われば記載の返戻率を下回る場合があります。

- 記載の保険料等は2025年1月2日(計算基準日)現在のものです。

- *1払込保険料総額に対する受取総額(※)の割合です。

受取総額÷払込保険料総額×100

上記計算式に基づき計算しており、預金等の利回りとは異なります。返戻率は上記契約例に基づき算出しており、契約者・被保険者(お子さま)の契約年齢、こども祝金の有無、基準保険金額等が変われば記載の返戻率を下回る場合があります。

- ※受取総額は、こども祝金と学資年金の合計額であり、配当金は含まれておりません。なお、こども祝金は支払事由該当直後に毎回受取った場合の金額、学資年金は一括受取をせずに毎回受取った場合の金額です。

- *2学資年金をお支払いするときの基準となる金額です。契約貸付金の残高や配当金、または据置かれたこども祝金(こども祝金あり型の場合)がある場合は、支払額が変更となります。これにより、第2回目から第5回目までの学資年金の支払額も変更となります。

- 記載の保険料等は2025年1月2日(計算基準日)現在のものです。

- こども祝金や学資年金等のお支払事由に関する制限事項やお取扱いできない事項、基準保険金額等については、こちらを必ずご確認ください。

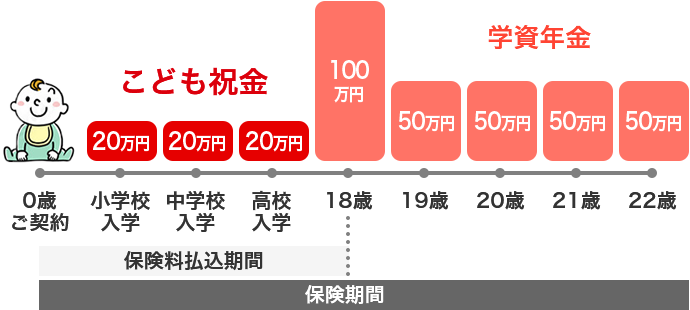

こども祝金を受取れるプランです。

-

①契約者男性30歳

-

②被保険者(お子さま)0歳

-

③学資年金開始:18歳

-

④基準保険金額(学資年金をお支払いするときの基準となる額):100万円

-

⑤こども祝金あり型

- ⑥

- 保険料払込期間:

-

18年

- ⑦

- 保険料払込方法:

-

月払・口座振替扱(月払保険料 16,080円)

- ※1受取総額は、こども祝金と学資年金の合計額であり、こども祝金は支払事由該当直後に毎回受取った場合の金額、学資年金は一括受取をせずに毎回受取った場合の金額です。

- ※2払込保険料総額に対する受取総額の割合です。

受取総額÷払込保険料総額×100

上記計算式に基づき計算しており、預金等の利回りとは異なります。返戻率は上記①~⑦等が変われば記載の返戻率を下回る場合があります。

- 記載の保険料等は2025年1月2日(計算基準日)現在のものです。

- *1払込保険料総額に対する受取総額(※)の割合です。

受取総額÷払込保険料総額×100

上記計算式に基づき計算しており、預金等の利回りとは異なります。返戻率は上記契約例に基づき算出しており、契約者・被保険者(お子さま)の契約年齢、こども祝金の有無、基準保険金額等が変われば記載の返戻率を下回る場合があります。

- ※受取総額は、こども祝金と学資年金の合計額であり、配当金は含まれておりません。なお、こども祝金は支払事由該当直後に毎回受取った場合の金額、学資年金は一括受取をせずに毎回受取った場合の金額です。

- *2学資年金をお支払いするときの基準となる金額です。契約貸付金の残高や配当金、または据置かれたこども祝金(こども祝金あり型の場合)がある場合は、支払額が変更となります。これにより、第2回目から第5回目までの学資年金の支払額も変更となります。

- 記載の保険料等は2025年1月2日(計算基準日)現在のものです。

- こども祝金や学資年金等のお支払事由に関する制限事項やお取扱いできない事項、基準保険金額等については、こちらを必ずご確認ください。

万一の場合、その後の保険料が不要

将来の保険料の

お払込みは必要ありません。

保障内容はそのまま継続されます。

- ※万一、学資年金開始日前にお子さまが亡くなられた場合は死亡保険金をお支払いします。

- ※この保険には、育英年金の取扱いはありません。

学資保険についてよくあるご質問

契約者は、被保険者(お子さま)の父母・祖父母または被保険者を扶養する方となります。

被保険者(お子さま)の契約年齢、こども祝金の有無、保険料の払込期間に応じて契約可能な年齢が異なります。

詳しくは以下をご覧ください。

- こども祝金なし型

- こども祝金あり型

はい。出産予定日の140日前から加入することができます。以下の点にご留意ください。

1.お子さまが生まれた際には、すみやかに当社まで連絡ください。

2.お子さまが複数で生まれた場合、次の人を被保険者とします。

・契約時に戸籍上の順位により被保険者を指定した場合:指定したお子さま

・契約時に指定しなかった場合:戸籍上、先順位のお子さま

3.万一、お子さまが生まれなかった場合、ご契約は無効となり、すでに払込まれた保険料を契約者に払戻しますので、すみやかに当社まで連絡ください。

4.お子さまの出生前に「ニッセイ学資保険」に加入した場合、お子さまの契約上の年齢は契約日に0歳で加入したものとして保険期間を定めます。そのため、学資年金開始年齢(17歳または18歳)と実際の年齢が異なることがあります。

年齢や健康状態等によってはご加入いただけます。

「ニッセイ学資保険」の場合、被保険者がお子さまとなりますので、親権者の自署が必要となります。加入できる契約者の年齢は、こども祝金の有無・保険料の払込期間に応じて異なります。

詳しくは「Q.契約できる年齢は何歳ですか?」をご参照ください。

いいえ。「ニッセイ学資保険」は、健康状態を告知していただく方法で申込みできますので、医師の診査は不要です。

学資年金は、お子さまが「17歳または18歳(ご契約時にお選びいただいた学資年金開始年齢)になられる契約応当日」からお受取りいただけます(お子さまのお誕生日ではありません。)。そのため、お子さまの誕生日や契約するタイミング等によっては、学資年金開始年齢「18歳」を選択いただいた場合、第1回学資年金のお受取りがお子さまの大学のご入学などに間に合わないことがありますので、お申込みの際は、学資年金が必要な時期とお受取りになる時期を必ず担当者にご確認ください。

こども祝金は、所定の日にお子さま(被保険者)が生存されていたときにお受取りいただけます。(所定の日とは、次の満年齢に達した日の直後の2月1日を言います。(5歳10カ月、11歳10カ月、14歳10カ月))

- ※お子さまの出生前に加入する場合で、大学入学直前に学資年金のお受取りを希望されるときは、学資年金開始年齢は「18歳」を選択ください。学資年金の受取時期は契約日より18年経過した後の契約応当日になります。詳細は当社にお問合せください。

- ※支払事由の詳細は「ご契約のしおり−定款・約款」をご覧ください。

当社の決算により剰余金が生じた場合、契約者に配当金をお支払いします。ただし、当社の決算状況やご契約の収支状況によっては、配当金をお支払いできない場合があります。

はい。被保険者(お子さま)についての健康状態の告知は不要ですので、年齢等の契約の条件を満たす限り可能です。

こども祝金は一時所得、学資年金は雑所得の対象として所得税が課せられます。

- ※当サイトに記載の内容は、2025年3月現在の税制・関係法令等に基づき税務の取扱等について記載しております。

今後、税務の取扱等が変わる場合もございますので、記載の内容等は将来にわたって保証されるものではありません。

個別の税務の取扱等については税理士や所轄の国税局・税務署等にご確認ください。

詳しいご検討にあたって必ずお読みください

- ※詳しいご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり―定款・約款」を必ずご確認ください。

- ※それぞれの保険金・給付金等のお支払事由に関する制限事項やお取扱いできない事項、高額割引制度・配当金については、「各種保険/特約のお支払事由・ご留意点」をご確認ください。