気軽にコツコツ資金を準備できる

「個人年金保険」のメリットをご紹介!

今すぐニッセイで老後資金の準備を!

資料請求はこちら老後の生活費は、どれくらいかかるの?

夫65歳以上、妻60歳以上の夫婦のみの

無職世帯における収入と支出

出典:金融庁 令和元年 金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

公的年金の現在の給付水準は?※

65歳からの公的年金の受取例(1名分の受取金額の例)

- *1年金加入期間中の保険料は全て納付していたものとみなします。(国民年金の加入期間は、厚生年金に加入していない期間のみ記載しています。また厚生年金の加入期間には、国民年金にも加入していたものとします。)

- *2「厚生年金加入中の年収の平均額」は、年間の賞与が「平均標準報酬月額の想定額」の3.6カ月分であると仮定し、年間15.6カ月分の収入として計算しています。「厚生年金加入中の年収の平均額」が同じであっても、厚生年金加入期間中の給与・賞与の割合や加入時期等により、実際の平均標準報酬月額が記載の想定額より低くなる場合もあります。

- *3厚生年金は、各月の給与・賞与を標準報酬月額・標準賞与額に換算し計算されます。この標準報酬月額・標準賞与額には上限があり、標準報酬月額の上限は、過去から段階的に増額されています。2023年12月現在では、標準報酬月額は65万円、標準賞与額は1回あたり150万円が上限となっています。そのため、年収が高くなっても厚生年金の受取額が増加するとは限りません。

- *4公的年金受取額(月額・年額)は、2023年度の公的年金の給付水準を基に計算しています。あくまで見込額であり、将来の年金額を保証するものではありません。

※「ねんきん定期便」等で、公的年金の受取見込額を確認することができます。

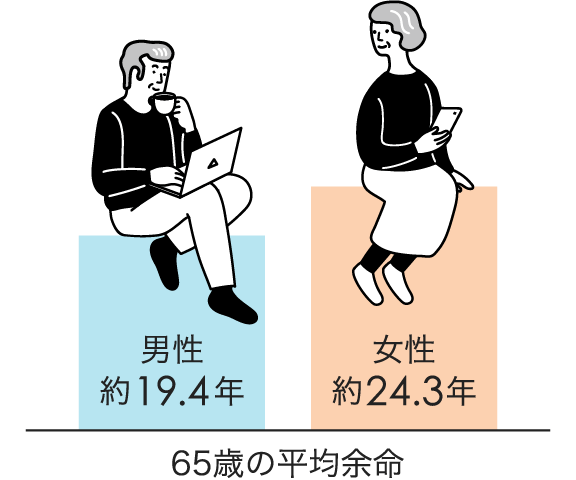

セカンドライフ※は何年くらい?

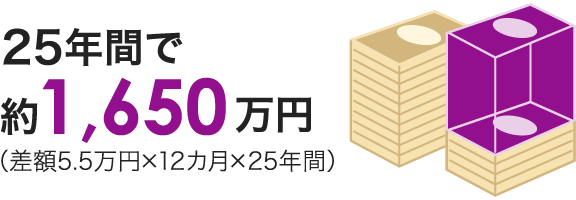

たりない生活費は?

セカンドライフは、約20~25年

※「セカンドライフ」とは「退職後の生活」を意味しています。

セカンドライフのたりない生活費

老後資金の準備方法は?

出典:(公財)生命保険文化センター「2022(令和4)年度 生活保障に関する調査」

「個人年金保険」はこんな方におすすめ!

老後の資金準備の手段は様々ですが、個人年金保険はこのような方におすすめです。

- 資産運用に自信がない、投資は不安

- 運用状況などの細かいチェックが面倒

- 所得税や住民税の控除を活用したい