契約日が2025年9月1日以降の保険契約から、

保険料がお安くなりました!

*原則1週間程度でお受取可能

保険金は一定額まで非課税

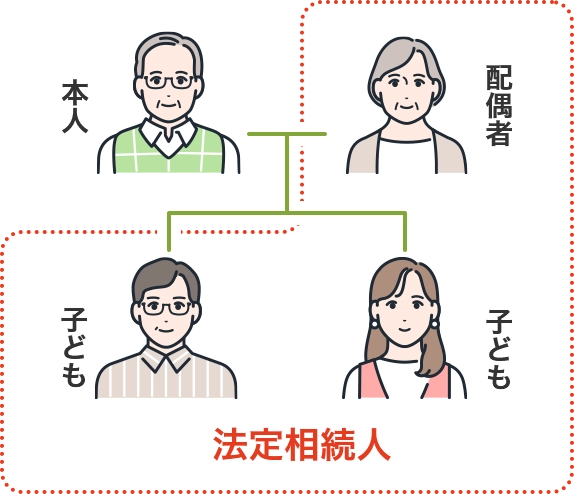

*ご契約者と被保険者が同一人で、指定された死亡保険金受取人が、そのご契約者の法定相続人にあたる場合には、死亡保険金(契約が2件以上の場合は合計します)に対して、相続税法上一定の金額が非課税となります。(法定相続人のうち相続を放棄している者等は非課税規定の適用が受けられません)

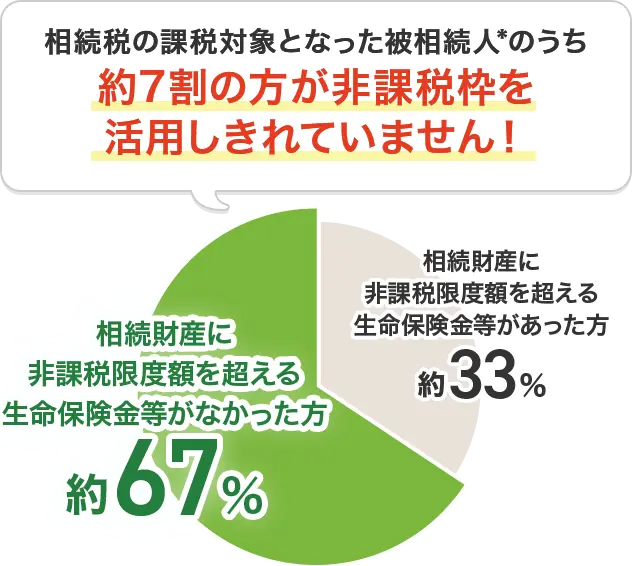

*相続税の課税対象となった被相続人:150,858人

相続財産:6,000万円

- 生命保険に加入しておらず、

相続財産に死亡保険金が含まれない場合*1

相続税の基礎控除のみ適用され、1,200万円が課税対象になります。

- 生命保険に加入しており、

相続財産に死亡保険金が含まれる場合

今回の事例は法定相続人が3人なので、死亡保険金の非課税限度額は500万円×3人で1,500万円。限度額の1,500万円まで死亡保険金を備えていた場合、課税価格4,500万円が相続税の基礎控除額4,800万円の範囲内となることから、課税対象は0円に!

相続税はかかります!

相続税はかかりません!

- ※相続税法では、被相続人ののこした遺産の額(加減算すべきものあり)から基礎控除額を控除することとされています*2

- ※基礎控除額の計算 3,000万円+【600万円×(法定相続人の数*3)】

(事例では3,000万円+【600万円×3人】=4,800万円)

- 生命保険に加入しておらず、

相続財産に死亡保険金が含まれない場合*1

相続税の基礎控除のみ適用され、1,200万円が課税対象になります。

相続税はかかります!

- ※相続税法では、被相続人ののこした遺産の額(加減算すべきものあり)から基礎控除額を控除することとされています*2

- ※基礎控除額の計算 3,000万円+【600万円×(法定相続人の数*3)】

(事例では3,000万円+【600万円×3人】=4,800万円)

- 生命保険に加入しており、

相続財産に死亡保険金が含まれる場合

今回の事例は法定相続人が3人なので、死亡保険金の非課税限度額は500万円×3人で1,500万円。限度額の1,500万円まで死亡保険金を備えていた場合、課税価格4,500万円が相続税の基礎控除額4,800万円の範囲内となることから、課税対象は0円に!

相続税はかかりません!

- *1遺産総額に非課税財産等控除部分(死亡保険金の非課税限度額、死亡退職金の非課税限度額、債務・葬式費用)がない場合。

- ※非課税枠は、契約者(保険料負担者)と被保険者が同一で、死亡保険金受取人が相続人(相続を放棄した人や相続権を失った人は含まれません。)だった場合に適用できます。

- ※非課税限度額を超えた部分は相続税の課税対象となります。

- ※受取人が複数いた場合には、非課税限度額を、取得した死亡保険金の割合に応じて按分します。

- *2遺産を取得した者がそれぞれ基礎控除を受けられるということではありません。

- *3法定相続人の数とは、民法の法定相続人の数に、次の点を反映させたもの。①養子がいる場合、1人を算入。(養子が2人以上で実子がいない場合、2人まで。)②相続放棄した者がいる場合も、その者を算入。

- ※税務の取扱い等については、2024年11月現在の税制・関係法令等に基づき記載しております。

- ※今後、税務の取扱い等が変わる場合もございますので、記載の内容・数値等は将来にわたって保証されるものではありません。

- ※個別の税務の取扱い等については税理士や所轄の国税局・税務署等にご確認ください。

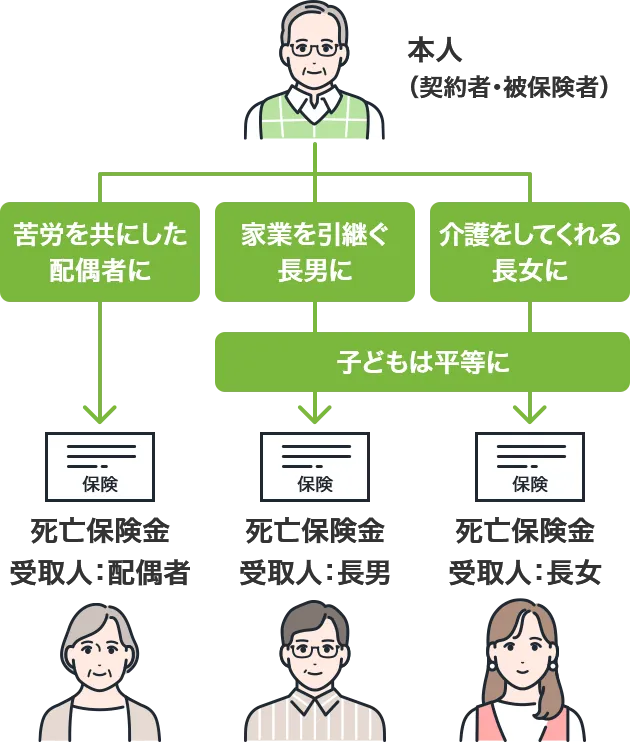

保険金を指定した人に残せる

- ※保険金請求権は判例上、保険金受取人固有の権利とされています。(ただし、相続人との間で著しい不公平が生じる場合、保険金請求権は特別受益に準じて、持戻しの対象となる可能性があります。)

- ※保険金請求権は判例上、保険金受取人固有の権利とされています。(ただし、相続人との間で著しい不公平が生じる場合、保険金請求権は特別受益に準じて、持戻しの対象となる可能性があります。)

- ※保険金請求権は判例上、保険金受取人固有の権利とされています。(ただし、相続人との間で著しい不公平が生じる場合、保険金請求権は特別受益に準じて、持戻しの対象となる可能性があります。)

- ※保険金請求権は判例上、保険金受取人固有の権利とされています。(ただし、相続人との間で著しい不公平が生じる場合、保険金請求権は特別受益に準じて、持戻しの対象となる可能性があります。)

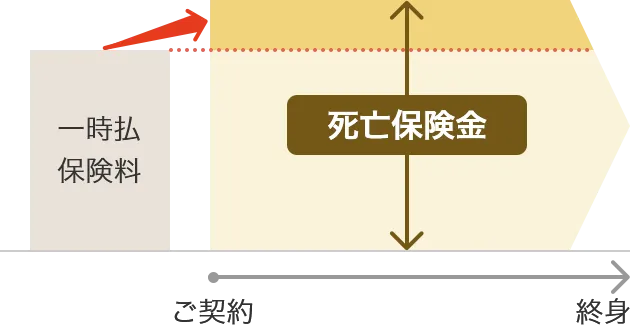

すぐに使える資金を「現金」で準備できる

死亡保険金は、受取人からの請求手続により一般的な相続財産(有価証券・土地・家屋等)と比べ、比較的速やかに支払われますので、すぐに使える資金を「現金」で準備できます。

- ※死亡保険金をお支払いするために確認等が必要な場合、この限りではありません。

*一定期間経過後に限ります

払込保険料を上回る保険金

通常の相続や生前贈与では手元にあるお金を受け継ぐだけですが、生命保険を活用すればご家族の方により多くの資産を残すことができます。

契約日が2025年9月1日以降の保険契約から、

保険料がお安くなりました!

ニッセイ 一時払終身保険に

60歳男性 保険金額1,000万円で加入した場合

払込保険料

改定前 約855.4万円(予定利率1.0%)

改定後 約768.8万円(予定利率1.5%)

- ※保険期間:終身、払込期間:一時払

- ※改定前の保険料は、2025年8月31日(計算基準日)以前のもの、改定後の保険料は2026年3月1日(計算基準日)現在のものです。

- 一時払終身保険の保険料例

| 契約年齢 | 改定前 2025年8月31日以前 |

改定後 2025年9月1日以降 |

|---|---|---|

| 50歳 | 約802.6万円 | 約694.6万円 |

| 60歳 | 約855.4万円 | 約768.8万円 |

| 70歳 | 約907.9万円 | 約845.6万円 |

| 契約年齢 | 改定前 2025年8月31日以前 |

改定後 2025年9月1日以降 |

|---|---|---|

| 50歳 | 約772.7万円 | 約653.5万円 |

| 60歳 | 約824.5万円 | 約724.6万円 |

| 70歳 | 約879.4万円 | 約803.3万円 |

- ※改定前の保険料は、2025年8月31日(計算基準日)以前のもの、改定後の保険料は2026年3月1日(計算基準日)現在のものです。

- ※保険期間:終身、払込期間:一時払

払込保険料を上回る解約払戻金

一時払保険料:約768.8万円

| 解約払戻金 | 返戻率 | |

|---|---|---|

| 3年後 | 771.7万円 | 100.3% |

| 5年後 | 787.0万円 | 102.3% |

| 10年後 | 825.6万円 | 107.3% |

| 15年後 | 863.7万円 | 112.3% |

| 20年後 | 898.5万円 | 116.8% |

- ※解約払戻金はご契約後の経過年月数によっては、一時払保険料よりも少ない金額となります。(いわゆる元本割れの期間があります。)