*1 所定の条件(保険料払込方法、保険料払込期間、基準保険金額等)を満たした場合の返戻率です。詳細は2つのポイント「1.返戻率約112.0%」を参照ください。

今すぐニッセイで教育資金の準備を!

資料請求はこちらニッセイ学資保険2つのポイント

-

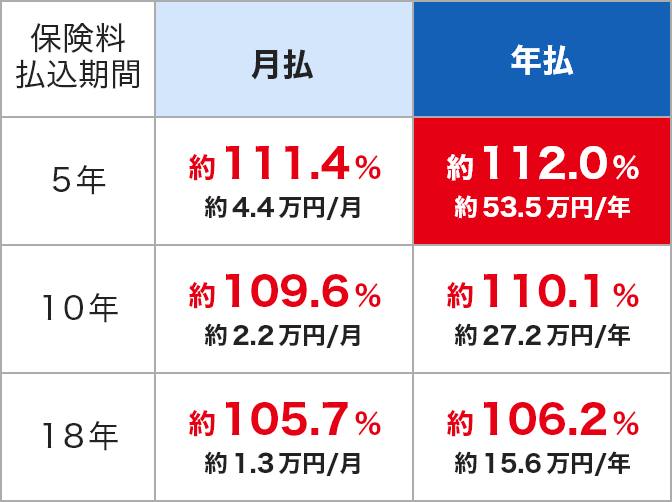

返戻率 約112.0%*1

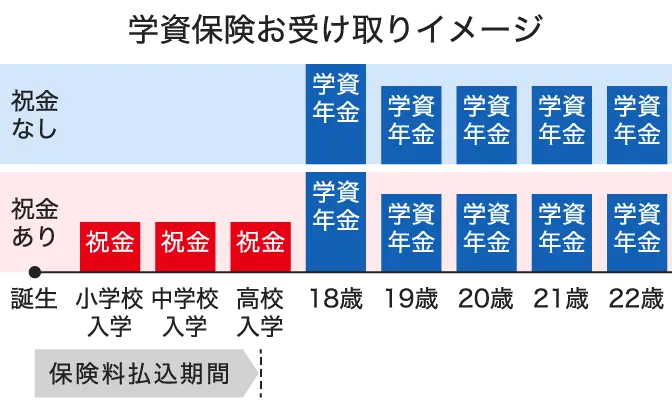

大学進学に備える(こども祝金なし型)

ご契約例 保険料払込期間5年の場合

- 契約者:男性30歳

- 被保険者(お子さま):0歳

- 学資年金開始年齢:18歳

- 基準保険金額*2:100万円

- 保険料払込方法:年払・口座振替扱の場合

- 受取総額:300万円の場合

-

年払保険料

約 53.5万円

払込累計保険料

約267.8万円

返戻率

約112.0%

返戻率*3と保険料

上段:返戻率 下段:保険料

-

- *1 契約者:男性30歳/被保険者(お子さま):0歳/学資年金開始年齢:18歳/保険料払込期間:5年/基準保険金額:100万円/こども祝い金なし型/保険料払込方法:年払・口座振替扱の場合

- *2 学資年金をお支払いするときの基準となる金額です。契約貸付金の残高や配当金、または据置かれたこども祝金(こども祝金あり型の場合)がある場合は、支払額が変更となります。これにより、第2回目から第5回目までの学資年金の支払額も変更となります。

- *3 払込保険料総額に対する受取総額(※)の割合です。

受取総額÷払込保険料総額×100

上記計算式に基づき計算しており、預金等の利回りとは異なります。返戻率は上記契約例に基づき算出しており、契約者・被保険者(お子さま)の契約年齢、こども祝金の有無、基準保険金額等が変われば記載の返戻率を下回る場合があります。

※受取総額は、こども祝金と学資年金の合計額であり、配当金は含まれておりません。なお、こども祝金は支払事由該当直後に毎回受取った場合の金額、学資年金は一括受取をせずに毎回受取った場合の金額です。 -

- ■記載の保険料等は、計算基準日が2026年3月1日現在のものです。

- ■こども祝金や学資年金等のお支払事由に関する制限事項やお取扱いできない事項、基準保険金額等については、こちらを必ずご確認ください。

-

こども祝金プランが選べる

こども祝金あり型プランなら、小学校・中学校・高校に入学する時期にこども祝金*を受取れます。*基準保険金額の20%

ニッセイは1889年創立。お客様の多様なニーズにお応えする商品・サービスを通じて安心をお届けします。

- 出典:日本生命保険相互会社「統合報告書2025」

今すぐニッセイで教育資金の準備を!

資料請求はこちらニッセイ学資保険必ずお読みください

学資保険のご検討に際してご留意いただきたい点

- 当ホームページに記載のお支払事由やお取扱いに関する制限事項は、概要や代表事例を示しています。

- 詳しいご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり-定款・約款」を必ずご確認ください。

こども祝金のお支払いについて

- 所定の日*にお子さま(被保険者)が生存されていたときにお支払いします。

- 所定の日とは、次の満年齢に達した日の直後の2月1日をいいます。(5歳10カ月、11歳10カ月、14歳10カ月)

- ご契約時に選択した型(こども祝金の有無)を、保険期間中に変更することはできません。

- こども祝金は、支払事由に該当した日から所定の利率により計算した利息をつけて自動的に据置かれます。なお、この利率は金利水準等により変動することがあります。

- 据置かれたこども祝金は、契約者からの請求があったとき、またはご契約が消滅したときに契約者にお支払いします。ただし、契約者が死亡している場合は後継保険契約者にお支払いします。

- 据置かれたこども祝金は、学資年金開始日に学資年金の増額にあてられるため、学資年金開始日以後引出すことができなくなります。

解約払戻金について

- 解約払戻金額は多くの場合、払込保険料の合計額よりも少ない金額となります。特に、ご契約後の経過年月数によっては、解約払戻金はまったくないか、あってもごくわずかです。

- 解約払戻金額は契約時の年齢、性別、保険期間、こども祝金の有無等により異なります。

- 解約払戻金は死亡保険金額を上限とします。

- 解約請求時までに到来している保険料期間の未払込保険料がある場合、お支払いする解約払戻金から、その未払込保険料を差引いてお支払いします。

- 解約払戻金はこども祝金のお支払いにより減少します。

基準保険金額別の保険料単価について

- 加入するご契約の基準保険金額によって、3段階で保険料単価が異なります。(保険料単価とは基準保険金額10万円あたりの保険料をいいます。)

- 減額により基準保険金額が変更された場合には、保険料単価が変更されることがあります。

学資年金のお支払いについて

- 学資年金開始日*(第1回学資年金支払基準日)および第1回学資年金支払基準日の毎年の応当日にお子さま(被保険者)が生存されているときに毎年1回、合計5回学資年金をお支払いします。

- お子さま(被保険者)の年齢が、学資年金開始年齢に到達する契約応当日をいいます。

- 学資年金開始日以後に、学資年金の支払方法を一時金でのお支払い(学資年金の一括支払)に変更することができます。お支払いする金額は残存期間に対する学資年金の現価に相当する金額で、一括支払を行ったときに学資保険は消滅します。(一括支払に変更した場合、受取総額は減少します。)

- お子さまの出生前に学資保険に加入した場合、お子さまの契約上の年齢は契約日に0歳で加入したものとして保険期間を定めます。そのため、学資年金開始年齢(17歳または18歳)と実際の年齢が異なることがあります。

死亡保険金のお支払いについて

- お子さま(被保険者)が学資年金開始日前に死亡されたとき、次のとおり死亡保険金をお支払いします。

(月払)月払保険料相当額×経過月数*

(年払)基準保険金額に対応する月払契約の場合の保険料相当額×経過月数* - 保険料払込期間満了後は契約日から保険料払込期間満了の日までの月数とします。

- 死亡保険金をお支払いした場合、ご契約は消滅します。

税務の取扱いに関するご留意点について

- こども祝金は一時所得として、学資年金は雑所得として所得税の対象になります。

- 税務の取扱等については、2024年3月現在の税制・関係法令等に基づき記載しており、今後税務の取扱等が変わる場合があります。

- 個別の税務の取扱等については税理士や所轄の国税局・税務署等にご確認ください。

その他の注意事項

- この保険には、育英年金の取扱いはありません。

- この保険には、所定の高度障がい状態または身体障がい状態該当時の将来の保険料の払込みを免除する取扱いはありません。

当サイトをご覧いただく際のご留意点

●契約者や被保険者は、ご契約時に健康状態等を当社に告知する義務があり、内容等によってはお引受けできない場合があります。詳しくはお客様の担当者や最寄りのお客様窓口(ニッセイ・ライフプラザ)にお申し出ください。

●詳しいご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおりー定款・約款」を必ずご確認ください。

●当サイトでご紹介しております商品の「契約概要」などを希望される場合には、お客様の担当者にお申し出いただくか、最寄りのお客様窓口(ニッセイ・ライフプラザ)にご請求ください。

Copyright © 2024日本生命保険相互会社

(登)日本25-8197,26/3/4,営業企画部

教育資金の今を人気ファイナンシャルプランナーが解説!

保有資格:CFP®認定者、1級ファイナンシャルプランニング技能士

お子さまにかかる教育費はどのくらい?

標準コース(小学校~高校:公立、大学:私立文系/下宿)でも約1,340万円となっており、とても1年や2年で貯められるような額ではありません。

それでも、お子さまがどのコースでも選べるよう準備はしておきたいものですよね。

標準コース小学校~高校:公立、大学:私立文系とした場合

※大学に進学した場合の教育費を記載しております。

※小学校~高校は年間費用(学校教育費+学校外活動費)です。

※大学は「受験諸費用+入学金等+年間授業料」、下宿の場合は「自宅外通学を始めるための費用」と「仕送り額」を加算しております。

文部科学省「令和5年度子供の学習費調査」

「国公私立大学の授業料等の推移」

「令和5年度私立大学入学者に係る初年度学生納付金等平均額(定員1人当たり)の調査結果について」

(株)日本政策金融公庫「令和3年度教育費負担の実態調査結果」から計算

(児童手当(旧子ども手当)は考慮しないものとする)

どのくらい貯めていけば良いの?

例えば、標準コース(大学下宿)の教育費約833万円を18年間で貯めようとすると、毎月約3.9万円くらい積み立てていかなければなりません。

教育資金は使う時期が決まっているだけに、早めに準備を始めるようにしましょう!

約410万円

約833万円

学資保険で教育資金の準備って?

定期預貯金、貯蓄型保険、投資等、教育資金の準備方法は色々ありますが、「学資保険」という手段もあります。

学資保険のメリットは、計画的に教育資金を準備できることです。

大学入学時等、まとまった資金が必要な時期に合わせて保険金を受け取ることができ、小学校・中学校・高校ご入学にあたる年齢ごとに、祝金を受取れるものもあります。

そして契約者に万一のことがあった場合、以後の保険料が免除になる保障もあり、お子さまの教育資金を準備することができます。

加入しているの?

※当社から松浦先生に依頼し、いただいたコメントを当社にて編集して掲載しています。

今すぐニッセイで教育資金の準備を!

資料請求はこちら大切な教育資金のことだから、保険の相談窓口を全国に展開する等、サポート体制が充実している、日本生命で準備をしませんか?

当サイトは、保険商品の全てが記載されているものではないため、あくまで参考資料としてご利用ください。詳しいご検討にあたっては、「契約概要」↓ 「注意喚起情報」「ご契約のしおり―定款・約款」 を必ずご確認ください。

を必ずご確認ください。