死亡保険って必要?加入のメリットや必要性が高い人について詳しく解説

読了目安:約8分

保険

2026.06.08

万が一の事態に備える手段として、死亡保険は有効な選択肢の一つです。家族状況や保有資産などをふまえて、必要な死亡保険に加入すると良いでしょう。

この記事では、死亡保険に加入するにあたって「何のために、いくら、いつまで」を具体的に考える手順を解説します。読み終えたころには、迷いが判断に変わるはずです。

〈この記事でわかること〉

- ・死亡保険には「終身保険」「定期保険」などのタイプがある

- ・死亡保険に加入しておくことで遺族の生活費や教育費に備えられる

- ・死亡保険金には非課税枠があり、相続対策もできる

- ※記事中で言及している保険に関して、当社が提供する保険と保障内容が異なる商品もあります。

死亡保険とは

死亡保険は、被保険者が亡くなった際に、あらかじめ指定した受取人へ保険金が支払われる生命保険です。残された家族の生活資金や教育費、葬儀費用など、万が一のときに必要となるお金を準備できます。

死亡保険には主に2つの種類があり、それぞれ保障期間や特徴が異なります。以下の表で、各保険の基本的な違いをまとめました。

| 保険の種類 | 保険期間 | 保険金の受取条件 | 保障内容の例 | 解約払戻金 |

|---|---|---|---|---|

| 終身保険 | 一生涯 | 被保険者の死亡時 | 死亡保険金 (一定額) |

あり(※) |

| 定期保険 | 一定期間 (10年、20年など) |

保険期間中の死亡時のみ | 死亡保険金 (高額設定も可能) |

なし or 少額 |

- ※契約後、早期で解約した場合には解約払戻金がないこともあります

それぞれの保険には特徴があるため、ご自身の状況や目的に合わせて選ぶことが大切です。

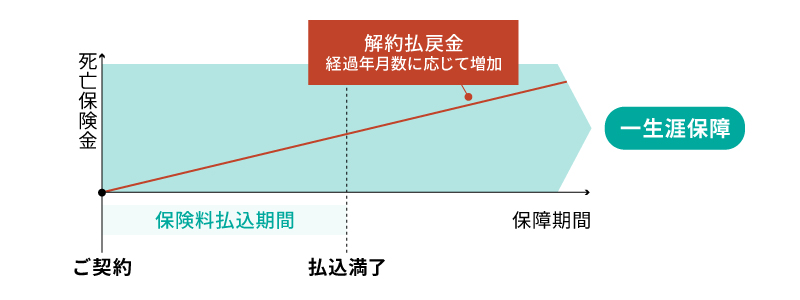

終身保険

終身保険は、保障が一生涯続くタイプの死亡保険です。保険料は加入時から変わらず一定で、いつ亡くなっても保険金が支払われます。

また、終身保険は資産形成機能を持つ保険でもあります。途中で解約した場合には解約払戻金を受け取れる仕組みです(計算方法は商品によって異なります)。加入期間が長くなるほど解約払戻金の額も増えていくため、資産形成の手段としても活用できます。

定期保険

定期保険は、保障期間が限定されているタイプの死亡保険です。10年や20年といった一定期間のみ保障されるため、保険金額が同じ場合は終身保険と比べて保険料を抑えられます。

特定の期間に手厚い保障が必要な場合に適しており、たとえば子どもが独立するまでの間や住宅ローンの返済期間中など、一時的に大きな保障が必要なライフステージで活用できます。

掛け捨てタイプのため原則として解約払戻金はありませんが、その分保険料が割安になっている点が特徴です。なお、保険期間が終了すると保障もなくなりますが、更新できる商品もあります。

死亡保険は必要?加入メリットについて

死亡保険への加入には、経済的な保障だけでなく、税制面でのメリットや精神的な安心感など、さまざまな利点があります。

- ・遺族の生活費や将来の教育費を準備できる

- ・非課税枠を活かした相続対策ができる

- ・生命保険料控除を受けて税負担を軽減できる

以下で、メリットを詳しく見ていきましょう。

遺族の生活費や教育費を保障できる

家計を支えている人が亡くなった場合、残された家族は経済的な困難に直面する可能性があります。死亡保険に加入しておけば、遺族が生活を立て直すまでの当面の生活費や将来の教育費などを確保できます。

また、住宅ローンの残債がある場合も注意が必要です。団体信用生命保険(団信)でカバーされるケースが多いものの、加入していない場合は遺族がローンの返済を引き継ぐことになります。死亡保険でこの負担をカバーできれば、残債を返済できずに住まいを失うリスクを軽減できます。

「もし自分がいなくなっても、家族にお金を残せる」という精神的な安心感も、死亡保険に加入するメリットといえるでしょう。

葬儀費用やお墓代の準備ができる

一般的な葬儀費用は数十万円から200万円程度、お墓を新たに購入する場合は100万円以上かかるケースも珍しくありません。

これらの費用を遺族に負担させたくない場合、死亡保険で備えるのが選択肢の一つです。保険金は受取人に直接支払われるため、葬儀費用を確実に準備できます。

終身保険であれば一生涯保障が続くため、いつ亡くなっても葬儀費用を準備できる安心感があります。

相続対策になる

死亡保険は、相続対策としても有効な手段です。死亡保険金には「500万円×法定相続人の数」という相続税の非課税枠が設けられています。

たとえば、法定相続人が3人いる場合、1,500万円までの死亡保険金は相続税の課税対象になりません。現預金でそのまま遺産として残すよりも、保険金として残したほうが相続税の負担を軽減できるのです。

さらに、死亡保険金は受取人を指定できるため、特定の人に確実に現金を残せます。不動産など分割しにくい資産が多い場合において、納税資金や代償分割(ほかの相続人に渡す現金)の準備にも活用できるでしょう。

相続対策もできる保険商品はこちら!

- 払込保険料より大きな保障が一生涯

- 保険金を指定した人に残せます

- 死亡保険金ですぐに使える資金を準備できます

- 保険金は一定額まで非課税

- ※詳しいご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり―定款・約款」を必ずご確認ください。

生命保険料控除による税制メリットがある

死亡保険に加入すると、生命保険料控除という税制優遇を受けられます。生命保険料控除は、1年間に支払った生命保険料に応じて、所得から一定額を差し引ける所得控除の一つです。

所得控除を受けることで課税所得が減るため、所得税や住民税の負担を軽減できます。所得税で最大4万円、住民税で最大2.8万円の控除を受けられます(新制度の場合)。2026年および2027年においては、23歳未満の扶養親族がいる場合、一般生命保険料控除の所得税における適用限度額が4万円から6万円に拡充されます。

死亡保険の加入の必要性が高い人

死亡保険は万が一のときに遺族を守る重要な保障ですが、すべての人に同じように必要というわけではありません。

- ・主に生計を支えている方にとって必要性が大きい

- ・貯蓄が少なく万が一の備えが不十分な人に向いている

- ・死後の整理資金を確実に残したい人にも向いている

ご自身の状況と照らし合わせて、死亡保険の必要性を判断する参考にしてください。

扶養家族がいる人

扶養家族がいる人が亡くなった場合、条件を満たせば遺族年金が支払われますが、残された家族の生活を成り立たせるだけの収入として不十分である可能性があります。

特に未成年の子どもがいる場合は、原則として子どもが18歳になると遺族年金が支給停止となるため、将来の大学等進学費用も確保しておかなければなりません。死亡保険に加入していれば、こうした費用の全部または一部を保険金でカバーできます。

配偶者が専業主婦(主夫)や扶養内パートで働いている場合、家計の大部分を担ってきた人が亡くなった後、残された配偶者がすぐに同等の収入を得るのは難しいことも予想されます。配偶者が生活を立て直すまでの生活を支える資金が必要になるため、死亡保険で数年分の生活費を準備しておくのがいいでしょう。

貯蓄が少ないため万が一に備えておきたい人

若い世代や子育て中の世帯は、住宅購入や教育費などで支出が多く、まとまった貯蓄を作りにくい状況にあります。十分な貯蓄がない状態で生計の担い手に万が一のことが起こると、残された家族は生計を立て直すことに注力が必要で、貯蓄する余力がないことも考えられます。残された家族がライフステージの変化によってまとまった資金が必要になることも想定すると、死亡保険での備えが有効です。

死亡保険は、少ない保険料負担で大きな保障を得られる点が特徴です。たとえば定期保険なら、条件によっては月々数千円の保険料で数千万円の保障を確保できます。

死後の整理資金や相続の備えをしておきたい人

死後の整理資金や相続に関する備えをしたい人にとっても、死亡保険は有効な選択肢です。

遺族に葬儀費用やお墓代などの負担をかけたくない場合、終身保険で葬儀費用を準備しておけば、いつ亡くなっても保険金でカバーできます。

メリットの部分でも述べたように、死亡保険には相続税の非課税枠もあるため、遺族に対する相続税負担を抑えることも可能です。資産が相続税の基礎控除額(3,000万円+600万円×法定相続人の数)を超える可能性がある場合は、「500万円×法定相続人の数」という非課税枠を活用できるよう、死亡保険の加入を検討する価値があるでしょう。

死亡保険の加入が必要ない人

死亡保険は万が一のときに役立つ保障ですが、すべての人に必要というわけではありません。以下のような状況に当てはまる人は、死亡保険に加入する優先度は低いといえます。

- ・独身で扶養家族がいない人

- ・十分な貯蓄や資産がある人

- ・子どもがすでに独立して経済的に自立している人

独身で扶養している家族がいない場合、自分が亡くなっても経済的に困る人がいません。この場合、高額な死亡保険に加入する必要性は低いでしょう。すでに十分な貯蓄や資産を持っている人も、死亡保険の必要性は低くなります。

また、子どもがすでに独立して経済的に自立している場合も、高額な死亡保障は不要になります。夫婦二人の生活であれば、遺族年金や貯蓄である程度カバーできるケースが多いためです。

死亡保険を検討する際に見るべきポイント

死亡保険に加入する際は、以下のポイントを押さえながら適切な保険を選ぶことが大切です。

- ・なぜ死亡保険に入るのかという目的を明確にする

- ・加入後もライフステージの変化に合わせて必要保障額を見直す

- ・保険料を抑えられるうちに加入するのも選択肢の一つ

適切な保険を選ぶことで、無駄な保険料を支払わずに必要な保障を確保できます。

死亡保険の目的を明確にしておく

死亡保険は、目的によって必要な保障額と保障期間が異なります。まずは何のために死亡保険に加入するのかを明確にすることが重要です。

目的が曖昧なまま加入すると、保障額が不足したり、過剰な保険料を支払い続けたりする可能性があります。たとえば、以下のような状況で考えてみましょう。

- ・目的:家族の生活費を確保するため

- ・誰に:家族(配偶者や子ども)

- ・いつまで:子どもが独立するまで(例:20年間)

- ・いくら:生活費や学費(例:数千万円)

この場合、掛け捨てで保険料が安い「定期保険」が向いています。子どもの成長とともに必要な保障額は減っていくため、高額な保障を一定期間だけ確保できるタイプが効率的です。

ライフステージの変化に合わせて見直す必要がある

必要な保障額は、ライフイベントごとに変化します。一度加入したら終わりではなく、定期的に見直すことが重要です。

たとえば、結婚した場合は配偶者の生活費を考慮し、独身時から保障を増やす必要があります。子どもが誕生した場合は、教育費や養育費を含めてさらに保障額を上乗せすべきでしょう。逆に、子どもが独立して経済的に自立した場合は、必要な保障額が大幅に減ります。

主なライフイベントとしては、結婚・子どもの誕生・住宅購入・子どもの進学・子どもの独立、退職などが挙げられます。これらのタイミングで保険の内容を確認し、現在の状況に合っているか見直しましょう。

将来を見越して検討してみるのもあり

死亡保険の保険料は、加入時の年齢や健康状態などによって決まります。若くて健康なうちに加入すれば、保険料を抑えられるメリットがあります。特に終身保険の場合、加入時の保険料が変わりません。

また、健康状態が悪化すると加入できなくなる場合や、加入できても保険料が割増になるケースがあります。基本的に加入時には健康状態について告知義務があるため、内容によっては引き受けを断られることもあります。

若いうちは「まだ保険は必要ない」と考える方がいるかもしれません。将来的に家族を持つ予定がある場合や、健康リスクが高まる前に備えておきたい場合は、早めに検討しておくのも一つの選択肢です。

まとめ

死亡保険は、万が一のときに残された家族の生活を守るための重要な保障です。遺族の生活費や教育費の確保、税制面でのメリットなど、さまざまなメリットがあります。

死亡保険を検討する際は、まず加入の目的を明確にすることが大切です。家族の生活費のためなのか、葬儀費用のためなのか、それとも相続対策なのかによって、選ぶべき保険の種類や保障額が変わってきます。ご自身の状況や将来のライフプランを整理したうえで、本当に必要な保障は何かを見極めましょう。

監修者プロフィール

1級ファイナンシャル・プランニング技能士(FP1級)、社会保険労務士

柴田充輝

厚生労働省や保険業界・不動産業界での勤務を通じて、社会保険や保険、不動産投資の実務を担当。FP1級と社会保険労務士資格を活かして、多くの家庭の家計見直しや資産運用に関するアドバイスを行っている。金融メディアを中心に、これまで1,200記事以上の執筆実績あり。