先進医療とは?受けられる条件や費用、備えるための保険について紹介

読了目安:約6分

病気/ケガ

2026.05.18

先進医療とは、厚生労働大臣が定める高度な医療技術を用いた療養です。治療の選択肢を広げる手段である一方で、先進医療にかかる技術料には公的医療保険が適用されないので、医療費負担が高額になります。

将来的に先進医療を受ける可能性に備えたい場合は、民間の医療保険で準備しておくことが一つの手段です。この記事では、先進医療の基本的な内容から費用の目安、民間保険での備え方までを詳しく解説します。

〈この記事でわかること〉

- ・先進医療とは、厚生労働大臣が定める高度な医療技術を用いた療養のこと

- ・先進医療の費用(技術料)は全額自己負担となる

- ・民間の医療保険で先進医療の高額な支出に備えることも選択肢の一つ

- ※記事中で言及している保険に関して、当社が提供する保険と保障内容が異なる商品もあります。

先進医療とは

先進医療とは、厚生労働大臣が定める高度な医療技術を用いた療養のことです。公的医療保険(国民健康保険や健康保険など)の対象外であるため、技術料は全額自己負担となります。

先進医療として認められるには、一定の実績や安全性が確認されていることが必要です。厚生労働省によって対象となる医療技術や実施可能な医療機関が定められており、必要に応じて随時見直されています。

有効性や安全性が十分に確認されれば、将来的に公的医療保険の適用が検討される可能性もあります。このように、先進医療とは新しい医療技術を提供しつつ、将来の保険診療への移行を見据えた制度といえるでしょう。

なお、保険診療として認められていない先進的な医療を、希望する患者が申し出た際に適用される「患者申出療養」という制度もあります。患者申出療養は「保険外併用療養費制度」の一つです。入院基本料など通常の保険診療部分は健康保険が適用される一方、未承認薬の薬剤費など保険適用外の「上乗せ部分」は患者の全額自己負担になります。

先進医療を受けられる条件

先進医療は、だれでも自由に受けられるわけではありません。以下の4つの条件を満たす必要があります。

- ・患者本人が治療を希望していること

- ・先進医療の対象となる病気や症状であること

- ・医師が治療の必要性と合理性を認めること

- ・厚生労働省に届け出を行った特定の医療機関で受けること

まず前提として、患者自身が先進医療による治療を望んでいることが不可欠です。先進医療は最新の医療技術ですが、保険診療としてまだ確立されていない治療法でもあります。

そのため、治療内容やリスク、費用について十分な説明を受けたうえで、患者本人の意思で決定することが必要です。家族の希望だけでは治療を受けられず、一般的には同意書への署名が求められます。

先進医療技術には、それぞれ対象となる病気や症状(適応症)が定められています。自身の病気が希望する先進医療の適応症に合致していなければ、その治療を受けられません。また、その治療法が患者の状態にとって必要かつ合理的であると担当の医師が判断することも条件です。

加えて、先進医療は厚生労働省に届け出を行い、施設基準を満たす特定の医療機関でのみ実施が可能です。

先進医療の費用はどれくらい?

先進医療を受ける際の技術料は全額自己負担です。ただし、診察や検査、投薬など、公的医療保険が適用される部分については保険が適用されます。

公的医療保険には、患者の1ヵ月あたりの医療費の自己負担額に上限を設ける「高額療養費制度」があります。しかし、この制度はあくまで保険診療に適用される費用のみが対象となるので、先進医療の技術料部分は対象外です。

つまり、先進医療を受ける場合は「保険診療部分(高額療養費制度の対象)+先進医療の技術料(全額自己負担)」という費用構造になります。技術料は治療内容や医療機関によって異なるので、事前に確認しておくことが大切です。

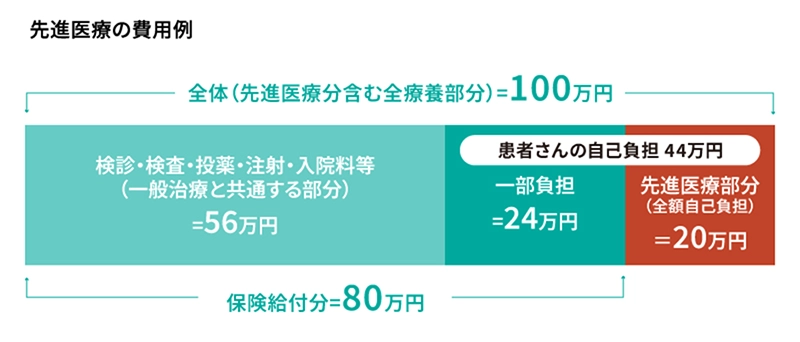

厚生労働省が公開している費用例をもとに、具体的な費用負担を見てみましょう。

総医療費が100万円で、そのうち先進医療にかかる費用が20万円だった場合で考えます。

この場合、保険診療部分は80万円となり、自己負担割合が3割の方であれば24万円の負担となります。これに先進医療の技術料20万円が加わるので、合計44万円を支払うことになります。

なお、代表的な先進医療の費用例は、以下のとおりです。

先進医療の技術料の費用例

| 技術名 | 年間実施件数 | 1件あたりの費用 |

|---|---|---|

| 陽子線治療 | 827件 | 267万9,335円 |

| 重粒子線治療(一部の重粒子線治療は保険適用) | 442件 | 314万4,880円 |

| 内視鏡的胃局所切除術(胃粘膜下腫瘍の治療) | 28件 | 21万5,626円 |

| 子宮内膜受容能検査1(不妊症) | 5,252件 | 13万1,917円 |

このように、先進医療の技術料は数百万円規模になることも珍しくありません。そのため、万が一に備えて準備しておくことは安心につながります。

先進医療の分類

先進医療は、令和8年3月1日現在では69種類あります。これらは「第2項先進医療(先進医療A)」27種類と「第3項先進医療(先進医療B)」42種類に分けられており、それぞれ異なる特徴を持っています。

先進医療AとBに分けられているのは、国が医療技術を管理・統計するうえで、その性質を区別しているためです。

第2項先進医療「先進医療A」

先進医療Aは、医薬品医療機器等法で承認を得た医薬品や医療機器などを用いており、保険医療への移行の可能性が高い先進医療です。これらの技術はすでに一定の実績があり、データの蓄積も進んでいます。

原則として未承認である医薬品や医療機器は使用されませんが、人体への影響が極めて小さいものであれば使用されることがあります。比較的安全性が確認されており、将来的に保険診療として広く普及する可能性が高いと考えられている技術が該当します。

第3項先進医療「先進医療B」

先進医療Bは、先進医療Aに比べて保険診療への移行の可能性が低いとされる治療です。使用される医薬品や医療機器などが未承認、あるいは薬機法適用外の先進医療が該当します。

より新しい技術や、まだ十分なデータが蓄積されていない治療法が多く含まれています。そのため、実施にあたっては特に慎重な管理が必要で、実施できる医療機関も限られているのが特徴です。

これらの技術は高度で最先端である一方、長期的な効果や安全性については研究段階にあるものもあります。保険診療への移行には時間がかかる可能性がありますが、標準治療では効果が十分に期待できない患者にとって重要な選択肢です。

民間の医療保険で先進医療に備えておくことが大事

先進医療は技術料が全額自己負担となるので、数百万円の費用がかかることも珍しくありません。いざというときに備えて民間の医療保険に加入し、高額な医療費に備えておくことをおすすめします。

多くの民間医療保険では、主契約の医療保険に、先進医療特約を付加できます。この特約を付けることで、先進医療の技術料を保険金でカバーできるので、経済的な負担を軽減できるでしょう(※一般的には通算1,000万円または2,000万円が上限となります)。

さらに、月額数百円程度の保険料で先進医療特約を付加でき、先進医療の技術料をカバーできる点は特約のメリットです。

ただし、注意すべき点もあります。保険金の対象となるのは、契約時ではなく治療を受ける時点で先進医療と認められている技術です。契約時には先進医療だった技術が、治療時点で先進医療から外されている場合は、給付を受けられない可能性があります。先進医療の対象技術は随時見直されるため、この点を理解しておくことが大切です。

先進医療にも備えられる保険はこちら!

- <点数比例給付3円型・点数比例給付2円型・点数比例給付1円型の場合>

入院中の療養・外来手術*にかかる診療報酬点数に連動した給付金を受取れます*入院を伴わない所定の手術

- 入院費や手術費以外の諸費用に備えられる一時金を受取れます

- <先進医療・患者申出療養給付あり型の場合>

先進医療・患者申出療養にかかる技術料と同額の先進医療・患者申出療養給付金を受取れます

さらに交通費・宿泊費等、自由に使える先進医療・患者申出療養サポート給付金も受取れます

- ※詳しいご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり―定款・約款」を必ずご確認ください。

まとめ

先進医療とは、厚生労働大臣が定める高度な医療技術を用いた療養で、技術料が全額自己負担となります。治療の内容によっては、数百万円の費用がかかる可能性がある点に留意しましょう。

民間の医療保険で先進医療特約を付けることで、高額な技術料にも備えられます。将来の医療費に対する不安を軽減するためにも、先進医療の内容を正しく理解し、民間保険での備えを検討することをおすすめします。

日本生命からのおすすめ保険商品

監修者プロフィール

ファイナンシャルプランナー(CFP®、ファイナンシャル・プランニング技能士)

續恵美子(つづき・えみこ)

生命保険会社にて15年勤務したあと、ファイナンシャルプランナーとしての独立を目指して退職。その後、縁があり南フランスに移住。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。

渡仏後は2年間の自己投資期間を取り、地元の大学で経営学修士号を取得。地元企業で約7年半の会社員生活を送ったあと、フリーランスとして念願のファイナンシャルプランナーに。生きるうえで大切な夢とお金について伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。