生命保険の死亡保険金に相続税はかかる?

対象のケースや計算方法、注意点を徹底解説

読了目安:約6分

保険

税制/制度

2026.03.10

生命保険で受け取る死亡保険金には相続税がかかるのか、どの程度かかるのかと不安に思う方もいるのではないでしょうか。

死亡保険金は相続財産に含まれますが、必ずしも相続税がかかるわけではありません。場合によっては税金がかからなかったり、相続税以外の課税対象となったりすることもあります。

この記事では、死亡保険に対する税金の種類や相続税の対象となるケース・ならないケースについて解説します。相続税の課税対象となる額の計算式もシミュレーションとともに紹介します。

〈この記事でわかること〉

- ・死亡保険金に対する税金には、相続税・所得税・贈与税の3つがある

- ・相続税の対象となるのは、契約者と被保険者が同一の場合である

- ・相続税を計算するためには、生命保険の非課税枠や相続税の基礎控除額の計算が必要

- ※本記事は2025年11月時点の制度内容に基づいて作成しています。制度内容は変更になる場合があります。

死亡保険に相続税はかかる?

一般的に、死亡保険で受け取る保険金は課税対象となりますが、契約者・被保険者・保険金受取人が誰であるかによってかかる税金の種類が変わります。

- ・契約者と被保険者が同じ場合、相続税がかかる

- ・契約者と被保険者が異なる場合、相続税ではなく所得税もしくは贈与税がかかる

また、相続財産の額によってはまったく税金がかからない場合もあります。以下で詳しく説明します。

死亡保険金の概要

死亡保険とは、保障の対象である被保険者が死亡した際に、指定していた保険金受取人に保険金を支払う保険です。

死亡によって支払われる死亡保険金は、契約者・被保険者・保険金受取人の組合わせに応じて、以下のとおり課税対象となる税金(相続税・所得税・贈与税)が変わります。

- ・契約者と被保険者が同じ場合:相続税

- ・契約者と保険金受取人が同じ場合:所得税(+住民税)

- ・契約者・被保険者・保険金受取人がそれぞれ異なる場合:贈与税

以下はあくまで一例ですが、家族の誰が契約者・被保険者・保険金受取人になるかをイメージしながら考えるとわかりやすいでしょう。

| 契約者 | 被保険者 | 保険金受取人 | 税金の種類 | |

|---|---|---|---|---|

| 契約者と被保険者が同じ | 夫 | 夫 | 妻 | 相続税 |

| 契約者と保険金受取人が同じ | 妻 | 夫 | 妻 | 所得税 (+住民税) |

| 契約者・被保険者・保険金受取人が異なる | 妻 | 夫 | 子ども | 贈与税 |

なお、死亡保険には、一定期間のみ保障が続く「定期保険」や一生涯保障が続く「終身保険」があります。どちらの保険種類でも、死亡保険金に対する税金のかかり方は同じです。

相続税の課税対象となるケース

前述したとおり、死亡保険において相続税の対象となるのは契約者と被保険者が同一だった場合です。死亡した被保険者(契約者)自身が、自分が亡くなった場合の保障に対する保険料を支払い、その人の死亡によって受け取る死亡保険金は、相続によって取得されたとみなされるためです。

この場合、一般的に保険金受取人が受け取る死亡保険金は、「みなし相続財産」として故人(被保険者・契約者)の遺産に含められ、相続税の課税対象になります。

相続税の課税対象とならないケース

みなし相続財産として死亡保険金を相続財産に含んだとしても、相続財産の総額が相続税の基礎控除額を下回る場合は相続税が課税されません。

相続税の基礎控除は「3,000万円+600万円×法定相続人の数」で計算します。

たとえば、法定相続人が3人の場合、遺産の総額が4,800万円以下なら相続税はかかりません。

なお、死亡保険金には、一定金額までが非課税になるという税制上の優遇があります。そのため、受け取る死亡保険金の額が「生命保険の非課税枠」の範囲内である場合は、課税対象となる遺産に算入する必要はありません。

死亡保険金の非課税金額の計算方法

非課税となる死亡保険金の額は法定相続人の数によって決まり、以下の計算式で算出します。

死亡保険金の非課税金額(生命保険の非課税枠)=500万円×法定相続人の数

たとえば、法定相続人が2人の場合は1,000万円、3人の場合は1,500万円までが非課税です。

課税対象となる金額、つまり「みなし相続財産」として相続財産に含める金額は、受け取った死亡保険金額からこの非課税額を差し引いた金額となります。

このように一定金額までは非課税となるため、相続対策として生命保険を利用することも可能です。現預金の一部を生命保険料として支払っておくのも良いでしょう。

相続対策もできる保険商品はこちら!

- 払込保険料より大きな保障が一生涯

- 保険金を指定した人に残せます

- 死亡保険金ですぐに使える資金を準備できます

- 保険金は一定額まで非課税

- ※詳しいご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり―定款・約款」を必ずご確認ください。

相続税額はどれくらい?

相続税は、死亡保険金(みなし相続財産)を含めた相続財産が相続税の基礎控除額を超える場合に、その超えた金額に対して課税されます。

まずは基礎控除額の計算方法を理解し、具体的なモデルケースで課税対象額をシミュレーションしてみましょう。

基礎控除額の計算方法

相続税の基礎控除額とは、一定の金額までは相続財産があっても相続税がかからないという金額です。いわゆる「相続税の非課税枠」と言えるものです。

先にもお伝えしていますが、基礎控除額は以下の計算式に法定相続人の数を当てはめ計算します。

相続税の基礎控除額=3,000万円+600万円×法定相続人の数

人数が増えるにつれて600万円分ずつ基礎控除額も増えていきます。

相続税のシミュレーション

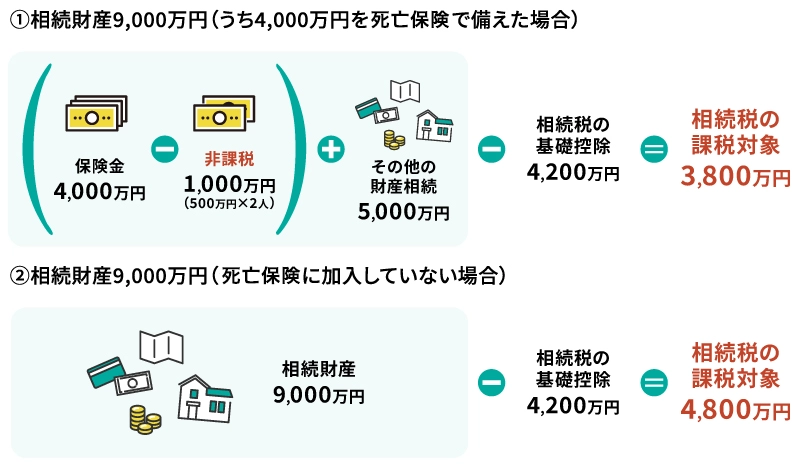

ここで、次の仮定のもと、実際に相続税の課税対象となる金額を計算してみます。

【シミュレーション例】

- ・家族構成:夫婦と子1人

- ・亡くなった方(被相続人):夫

- ・法定相続人:2人(妻と子)

- ・相続財産:9,000万円

上図の①の場合、まず、死亡保険金から生命保険の非課税となる額を差し引きます。

4,000万円-500万円×2人=3,000万円

算出されたみなし相続財産額をその他の相続財産に加算し、相続財産の総額を算出します。

3,000万円+5,000万円=8,000万円

続いて、基礎控除額を計算します。

3,000万円+600万円×2人=4,200万円

この例の場合、基礎控除額よりも相続財産の総額のほうが大きいため相続税がかかります。相続財産の総額から基礎控除額を差し引いた3,800万円が相続税の課税対象額です。

8,000万円-4,200万円=3,800万円

上図の②のように、死亡保険に加入しておらず相続財産が9,000万円のみであった場合は、9,000万円から相続税の基礎控除額4,200万円を差し引いた4,800万円が相続税の課税対象額となります。

相続財産を死亡保険金で受取った場合、非課税枠を適用することで課税対象額を少なくすることができます。

死亡保険の相続税で注意すべき点

死亡保険には相続税の非課税枠がありますが、以下のような場合には注意が必要です。

- ・相続を放棄した場合

- ・法定相続人以外が死亡保険金を受け取る場合

相続を放棄した場合は非課税枠が適用されない

生命保険の保険金受取人は、一般的に契約者によって指定されます。そのため、保険金受取人が受け取る保険金はその人固有の財産とされ、仮に当該保険金受取人が(他の財産の)相続を放棄した場合でも死亡保険金は受け取れます。

しかし、保険金受取人が相続放棄をした人である場合は「生命保険の非課税枠」は適用されません。受け取った保険金額がそのまま相続税の課税対象となるため、注意が必要です。

法定相続人以外が保険金受取人の場合は非課税枠が適用されない

法定相続人以外が死亡保険金受取人である場合も同様です。死亡保険金は受け取れますが、「生命保険の非課税枠」が適用されず、受け取った保険金額がそのまま相続税の課税対象となります。

死亡保険で相続税以外にかかる税金

前述したとおり、死亡保険では、契約者・被保険者・保険金受取人の組合わせによって、相続税ではなく所得税または贈与税がかかる場合があります。

- ・所得税:契約者と保険金受取人が同一である場合にかかる

- ・贈与税:契約者・被保険者・保険金受取人がそれぞれ異なる場合にかかる

以下で詳しく説明します。

所得税

契約者と保険金受取人が同一である場合、所得税(※)および住民税の対象となります。「自分で支払ったお金(保険料)を自分で受け取る」と考えると、イメージしやすいでしょう。

課税対象となる金額は、受取額から支払った保険料および特別控除額50万円を差し引いた額に2分の1を乗じて算出します。受け取った死亡保険金の全額に対して課税されるのではなく、支払保険料等によっては税金がかからない可能性もあります。

- ※2037年分までは復興特別所得税も課税対象です。

贈与税

契約者・被保険者・保険金受取人がそれぞれ異なる場合は、贈与税の対象となります。保険金受取人が受け取る保険金は、保険料を支払った契約者から贈与されるとみなされるためです。

課税対象となる金額は、受取額から「贈与税の基礎控除額」を差し引いて算出されます。

生前贈与については、「生前贈与とは?相続との違いやメリット、税負担の軽減方法を解説」の記事も合わせてご確認ください。

まとめ

死亡保険金は一般的に相続税の対象となりますが、生命保険の非課税枠があるため、課税対象額を軽減できます。ただし、相続放棄をした方や法定相続人以外の方が死亡保険金を受け取る場合は非課税枠が適用されないため、注意しましょう。

また、被保険者と契約者が同一でない場合は相続税ではなく所得税または贈与税の対象となります。あらためて保険証券などで契約者・被保険者・保険金受取人がそれぞれ誰になっているか確認してみましょう。

必要に応じて保険金受取人の変更や死亡保険の加入を検討するなど、生命保険を相続対策にうまく活用されてはいかがでしょうか。

監修者プロフィール

1級ファイナンシャル・プランニング技能士(FP1級)、社会保険労務士

柴田充輝

厚生労働省や保険業界・不動産業界での勤務を通じて、社会保険や保険、不動産投資の実務を担当。FP1級と社会保険労務士資格を活かして、多くの家庭の家計見直しや資産運用に関するアドバイスを行っている。金融メディアを中心に、これまで1,200記事以上の執筆実績あり。