終身保険とは?養老保険や定期保険との違い、加入のメリット・デメリットについて徹底解説

読了目安:約5分

保険

2025.11.14

万一の場合に備えて加入する生命保険ですが、終身保険は死亡保障が一生涯続く保険です。死亡時に保険金を受け取れる保険はいくつか種類があるため、それぞれの特徴を知り、自分に合う保険を選びましょう。

この記事では終身保険の特徴や養老保険、定期保険との違い、終身保険のメリット・デメリットなどについて解説します。なお、終身保険には、死亡時に備える死亡保険や病気やケガなどに備える医療保険などがあります。ここでは終身保険のなかでも死亡保険について、解説します。

〈この記事でわかること〉

- ・終身保険は死亡保障が一生涯続く保険のこと

- ・老後の備えとしても活用できる

- ・保険料の払込方法には一時払いもあり、少ない保険料で大きな保障を得られる

- ※本記事は2025年7月時点の制度内容に基づいて作成しています。制度内容は変更になる場合があります。

終身保険とは

終身保険は、死亡保障が一生涯続く保険です。加入後、被保険者が亡くなった場合に死亡保険金を受け取ることができます。また、終身保険は、契約期間中に解約をすると解約払戻金が受け取れるため、資産形成にもなります。

終身保険は死亡保険の一つですが、死亡保障には「終身保険」の他にも「定期保険」や「養老保険」などもあります。以下で、それぞれの違いを見ていきましょう。

養老保険や定期保険との違い

終身保険、養老保険、定期保険の主な違いをまとめると以下のとおりです。

| 終身保険 | 養老保険 | 定期保険 | |

|---|---|---|---|

| 保障期間 | 一生涯 | 一定期間 | 一定期間 |

| 保険料 | 保障内容(※)が同じ場合、一般的に養老保険より安く、定期保険より高い | 保障内容(※)が同じ場合、一般的に終身保険、定期保険より高い | 保障内容(※)が同じ場合、一般的に、終身保険、養老保険より安い |

| 満期保険金の有無 | なし | あり | なし |

| 解約払戻金の有無 | あり | あり | なし(あっても終身保険、養老保険より少ないことが一般的) |

- ※保障内容とは、保険金額、被保険者年齢、性別、保険料払込期間、保険料払込方法などを指します。

終身保険と養老保険や定期保険を比べて大きく違う点は、保障期間です。終身保険は解約をしない限り、被保険者が亡くなるまで続きます。一方で、養老保険や定期保険の保障期間は加入後一定期間に限られます。

終身保険は、解約をしなければ、万一のことがあった場合の死亡保険金を必ず受け取れる仕組みになっています。しかし、養老保険と定期保険は、保険期間中に死亡しなければ死亡保険金を受け取れません。ただし、養老保険は保険期間終了(満期)時に被保険者が生存している場合、満期保険金を受け取れます。

この「保険金を受け取れるかどうかの可能性」は、保険料の金額を決める要素の一つです。必ず保険金を受け取れる終身保険や養老保険は、保険金を受け取れないかもしれない定期保険に比べると高い傾向にあります。終身保険と養老保険を比べた場合は、一般的に終身保険のほうが安めです。これは、一般的に保険金を受け取る時期が終身保険のほうが遅くなる傾向があるためです。

日本生命でも、終身保険のほかに養老保険と定期保険を取り扱っています。各商品の詳細は以下のページでぜひご確認ください。

終身保険のメリット

終身保険には以下のようなメリットがあります。

万が一があったときに備えられる

終身保険は保障が一生涯続くため、解約をしなければ必ず保険金を受け取れます。そのため、一生涯にわたって万一のときの備えが得られます。契約期間中に解約をした場合は、後述するように解約払戻金を受け取れます。

保険料が契約時から変わらない

終身保険の保険料は、基本的に契約時から保険料が一定です。通常、加入してから一定期間だけ保障される定期保険に比べると、終身保険の契約時の保険料は高めです。しかし、定期保険は保障期間が終わりに近づき更新する際、更新時の年齢で保険料が再計算されるため、一般的に保険料が上がります。終身保険は保険料の額が途中で変わることがないため、家計管理がしやすいメリットがあります。

なお、保険料を支払う期間は、主に「契約から○年間」「○歳まで」と一定期間を定める「有期払い」、一生涯払い続ける「終身払い」および契約時に一括で支払う「一時払い」の3つです。

一時払い終身保険は、月払いや年払いに比べて、払込保険料総額が安くなるため、少ない保険料で大きな保障を得られます。まとまった資金がある場合は、一時払い終身保険を検討するのもひとつの方法でしょう。

まとまった資金を活用したい方はこちら!

- 払込保険料より大きな保障が一生涯

- 死亡保険金ですぐに使える資金を準備できます

- 保険金は一定額まで非課税

- ※詳しいご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり-定款・約款」を必ずご確認ください。

解約払戻金を受け取れる

契約してから経過した期間に応じた解約払戻金を受け取れます。終身保険の種類や払込期間、払込方法、解約の時期などによっては、解約払戻金額が払込保険料総額を上回る場合があり、老後の備えなどとして活用できます。

生命保険料控除の対象になる

終身保険で支払った保険料は、生命保険料控除の対象となります。新制度においては、所得税が最高4万円、住民税は最高2.8万円の所得控除を受けられるため、所得税と住民税の負担を軽減できます。

相続税の非課税枠を活用できる

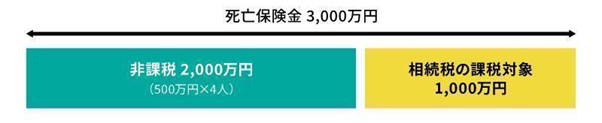

死亡保険金受取人が相続人の場合、「500万円×法定相続人の数」まで相続税が非課税になります。

たとえば、法定相続人が配偶者と子ども3人である場合、非課税枠は2,000万円(500万円×4人)です。仮に3,000万円の死亡保険金を受け取ったとしても、相続税の対象となるのは1,000万円(3,000万円-2,000万円)となり、相続税を軽減できます。

終身保険のデメリット

次に終身保険のデメリットを紹介します。

解約払戻金が払い込んだ保険料を下回る場合がある

終身保険のメリットに「解約払戻金を受け取れる」点がありますが、解約するタイミングによっては受け取れる解約払戻金がない場合や、払い込んだ保険料よりも下回ることがあります。

なお、必要保障額と保険料のバランスを図るために、終身保険と定期保険を組み合わせて加入する方法もあります。この場合、掛け捨てである定期保険部分はそもそも解約払戻金がないため、払い込んだ保険料を下回る可能性が高まります。

インフレのリスクがある

終身保険は、契約の際に保険金の金額や解約払戻金が定められています。そのため、加入後にインフレが発生して物価が上昇すると、受け取れる保険金や解約払戻金の価値が相対的に下がってしまう可能性があります。

終身保険にはさまざまな種類がある

終身保険にはさまざまな種類があり、それぞれ特徴が異なります。ご自身に合う終身保険を選びましょう。

定額終身保険

定額終身保険は、終身保険の基本形で、加入の際に死亡保険金額や解約払戻金率が固定されるタイプの終身保険です。

日本生命の終身保険はこちら!

- 死亡保障が一生涯続きます

- 資産形成にもなる保険

- ※詳しいご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり-定款・約款」を必ずご確認ください。

外貨建て終身保険

外貨建て終身保険は、保険料の払込みや保険金の受取りを米ドルや豪ドルなどの外貨で行う終身保険です。契約者が払込む保険料を外貨で運用するため、運用実績によっては一般的な円貨で運用する終身保険に比べて、保険金や解約払戻金などが増える場合もあります。

ただし、払込み時や受取時など、円と外貨の両替が必要となるため為替手数料がかかります。また、外貨建て保険は日本より金利の高い国の通貨で運用するのが一般的ですが、将来的に金利が変動するリスクがあることにも注意が必要です。

外貨建て保険についてはこちらの記事も参考にしてください。

外貨建て保険とは?メリット・デメリットについても解説

変額終身保険

変額終身保険は、運用実績によって死亡保険金や解約払戻金が変動する保険です。運用実績が良ければ、受け取れる保険金や解約払戻金が増える可能性があります。

ただし、運用実績が悪くなると、保険金や解約払戻金も減ります。死亡保険金は契約時に定める基本保険金額が最低保証されますが、解約払戻金は最低保証がないため注意が必要です。

まとめ

保障が一生涯続く終身保険は解約をしない限り、何歳で亡くなられても死亡保険金を受け取れるため、万一の備えとして加入しておくと安心です。終身保険で受け取る死亡保険金は相続時の非課税枠を使用できるため、相続税の軽減にも役立ちます。保険料は一般的に、掛け捨て型の定期保険よりは高めですが、養老保険よりは安めの傾向です。死亡保障だけでなく、契約期間中に解約することで受け取れる解約払戻金を老後資金として活用することもできます。死亡保障も老後保障も備えたいという方は、終身保険への加入を検討してみてはいかがでしょうか。

監修者プロフィール

1級ファイナンシャル・プランニング技能士(FP1級)、社会保険労務士

柴田充輝

厚生労働省や保険業界・不動産業界での勤務を通じて、社会保険や保険、不動産投資の実務を担当。FP1級と社会保険労務士資格を活かして、多くの家庭の家計見直しや資産運用に関するアドバイスを行っている。金融メディアを中心に、これまで1,200記事以上の執筆実績あり。