学資保険とは?メリット・デメリットや家庭に合わせた選び方を解説

読了目安:約5分

保険

子育て

2025.09.08

教育資金を準備する方法として挙げられることの多い学資保険。名前は聞いたことがあるけれど、特徴が良くわかっていない方もいるかもしれません。この記事では、学資保険の仕組みや特徴、メリット・デメリットなどについて解説します。家庭に合わせて上手に活用できるように、教育資金の目安額や必要となるタイミングなどについて解説するので、ぜひ加入を検討してみましょう。

〈この記事でわかること〉

- ・学資保険とは子どもの入学・進学などのタイミングで学資金や満期保険金を受け取れる保険

- ・保険料の払込免除や生命保険料控除、会社によっては配当金が出るなど、生命保険ならではのメリットを享受しながら教育費を準備できる

- ・希望進路や家庭の事情によって教育費がかかる時期や金額が異なるので、学資保険は加入するプランや加入タイミングを保険会社に相談するのが良い

学資保険とは?仕組みと特徴をわかりやすく解説

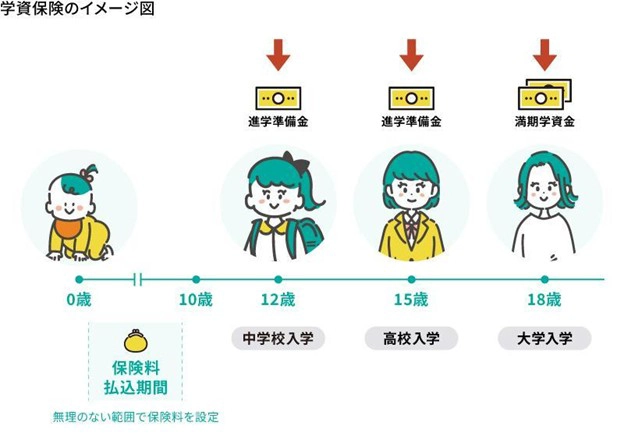

学資保険は、教育資金(学資金)づくりを目的とした貯蓄型の保険です。子どもの入学・進学などのタイミングに合わせて、学資金や満期保険金を受け取れます。

学資保険の仕組み

学資保険は、子どもを被保険者、親(または祖父母など)を契約者として契約します。契約時に学資金・満期保険金を受け取るタイミングや金額を決め、それらの条件や年齢などにより定められた保険料を支払います。

学資金などを受け取れるタイミングは、保険会社やプランによって異なります。子どもが高校や大学などに進学するタイミングでまとまった金額を受け取れるものや、大学入学後から卒業時期まで毎年受け取れるものが一般的です。入学・進学のタイミングで学資金を受け取ることで、入学金や授業料などの教育費用の支払いに充てられます。

日本生命の学資保険の場合、大学ご入学の時期から、毎年1回、合計5回、学資年金を受け取れます。また、合計5回の学資年金に加え、小学校・中学校・高校のそれぞれのご入学のタイミングで、こども祝金を受け取れるプランもあります。

詳しいプランを知りたい方はこちら!

- 大学の教育資金等を計画的に準備できる

- 万一の場合、その後の保険料が不要

- ※詳しいご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり-定款・約款」を必ずご確認ください。

そもそも教育費はいくら必要?進学ルート別の目安

そもそも教育費がどのくらい必要なのか気になる方もいるでしょう。そこで、文部科学省が公表しているデータを参考に、進学の段階別にかかる教育費の総額をまとめました。

| 公立の場合 | 私立の場合 | |

|---|---|---|

| 幼稚園 | 53.2万円 | 103.8万円 |

| 小学校 | 201.7万円 | 1097.4万円 |

| 中学校 | 162.6万円 | 467.1万円 |

| 高校 | 178.7万円 | 307.7万円 |

| 大学 | 237.1万円 | 518.6万円 |

| 合計 | 833.3万円 | 2494.6万円 |

出典:幼稚園から高校までは文部科学省「令和5年度子供の学習費調査/調査結果の概要」、大学は「公立大学基礎データ/2024年度 学生納付金調査結果(大学昼間部)(※)」および「私立大学等の令和5年度入学者に係る学生納付金等調査結果について」をもとに筆者作表

- ※地域内生徒のデータを参照

幼稚園~高校までの費用目安

幼稚園~高校までの費用は、すべて公立で進んだ場合は約596万円、すべて私立の場合は約1,976万円が目安です。これらの費用には塾代や習い事などの学校外の支出も含まれるので、子どもにどのような習い事をさせたいかによっても変わります。

各進学の段階では、6年間と在籍年数が長い小学校が公立・私立ともに高額です。ただし1年あたりで換算すると、公立は高校(約59.6万円)、私立は小学校(約182.9万円)が教育費のかかる時期だといえます。希望する進学ルートをイメージしながら、お金が必要になりそうな時期の教育費を学資保険でカバーするのも良いでしょう。

大学進学時にかかる費用目安

大学進学にかかる費用は公立大学で237.1万円、私立大学で518.6万円が目安です。公立と私立を比較すると、約281.5万円の差があります。ただし、公立大学では居住地域によって入学金が異なるケースも多く、文部科学省のデータによると地域外の進学者は地域内の進学者より入学金が平均16.3万円程度高くなる傾向があります。[注1]また、自宅から通う場合と下宿する場合では生活費が大きく異なります。

大学進学時は、入学金や初年度の学費などで一時的にまとまった支出が発生します。下宿する場合、仕送りがあると毎年の授業料支払いも負担になりがちです。このような場合に毎年学資年金を受け取れる学資保険が活躍しそうです。

学資保険のメリット・デメリット

学資保険で教育資金を準備する場合には、学資保険のメリットとデメリットを理解しておきましょう。

メリット

学資保険は、定期的に保険料を払込むことで着実に教育資金の用意を進められます。また、保険料払込期間中に契約者に万が一のことがあれば、その後の保険料の払込みは免除され、契約は継続されます。そのため、契約者(親など)に万が一のことがあっても契約時に定めた学資金や満期保険金を予定通りに受け取れるので、安定した教育資金を準備できるのがメリットです。

また、払込んだ保険料は生命保険料控除の対象となり、所得税の負担軽減に役立つことや、会社によっては配当金が支払われることも生命保険ならではのメリットでしょう。

デメリット

学資保険のデメリットは、途中解約すると支払った保険料の総額よりも解約返戻金が少なくなる元本割れの期間があることです。元本割れを避けたい場合は、返戻率が100%以上になっているか確認しておきましょう。

加入するならいつがベスト?学資保険のタイミング

学資保険は、加入する時期によって保険料や返戻率に大きな差が出ます。一般的には加入から満期までの期間が長くなるほど、保険料が安く、返戻率が高くなります。これは、期間が長くなるにつれて支払い回数がより分割されるためです。

また、長期間にわたる契約では、保険料を運用する期間も長くなるので、その分運用益が見込め、返戻率が上がる可能性があります。

なお、出産予定日の140日前から加入できる保険会社もあるので、出生前に加入を検討するのも一つの選択肢です。家庭やライフプランに合ったタイミングで加入できるよう、保険会社に相談するのもおすすめです。

加入できるのは何歳まで?

すでにお子様が生まれている場合は、できるだけ早いタイミングで加入するのが理想的です。学資保険には子ども・契約者ともに加入できる年齢が制限されているので、現在の年齢によっては希望どおりに加入できない可能性があります。加入できる年齢は保険会社やタイプによっても異なりますが、子どもの年齢を6歳または7歳までとするところが多いようです。

もし加入年齢を超えていた場合、保険会社によっては短期間で積立てができる保険もありますので検討してみてはいかがでしょうか。

まとめ

学資保険は、子どもの入学・進学などのタイミングに合わせて学資金や満期保険金を受け取れる保険です。保障機能も備えており、保険料払込期間中に契約者に万が一のことがあっても、予定通りに教育資金を準備できます。ただし、途中で解約した場合に元本割れとなるリスクもあるため注意しましょう。保険料負担を抑えつつ、返戻率を高めたい場合はお子様の出生前後で加入するのも一つの方法です。学資金を受け取りたいタイミングも考慮しながら、ベストな加入時期を見つけるためにも日本生命へ一度ご相談してみてはいかがでしょうか。

監修者プロフィール

1級ファイナンシャル・プランニング技能士(FP1級)、社会保険労務士

柴田充輝

厚生労働省や保険業界・不動産業界での勤務を通じて、社会保険や保険、不動産投資の実務を担当。FP1級と社会保険労務士資格を活かして、多くの家庭の家計見直しや資産運用に関するアドバイスを行っている。金融メディアを中心に、これまで1,200記事以上の執筆実績あり。