生前贈与とは?相続との違いやメリット、税負担の軽減方法を解説

読了目安:約7分

税制/制度

2025.09.08

生前贈与が相続税の軽減対策に良いと聞き、検討を始めた方もいるのではないでしょうか。生前贈与は、上手に活用すれば税負担を軽減させつつ、財産を渡したい相手に移転させられます。一方で、場合によっては十分な効果を得られないケースもあるなど注意点もあります。この記事では、生前贈与の概要や相続との違い、生前贈与のメリットや注意点などを解説します。

〈この記事でわかること〉

- ・生前贈与は、死後に財産を受け継ぐ相続とは異なり、生存しているうちに自分の財産を他者に贈与することである

- ・生前贈与をすることで相続税の負担軽減につながる可能性がある

- ・相続対策には生命保険を利用することもできる

- ・生前贈与は早めに取り組むほど効果を高めやすくなる

- ※本記事は2025年6月時点の制度内容に基づいて作成しています。制度内容は変更になる場合があります。

生前贈与とは?概要や相続との違い

まずは生前贈与がどのような手続きなのか、基本的な意味や相続との違いを見ていきましょう。

生前贈与とは

生前贈与とは、生存している間に自分の財産を他者に贈与することです。贈与する相手に特別な制限はなく、誰にでも、何人にでも可能です。また、同じ相手でも異なる相手でも、複数回贈与できます。贈与する財産の種類も、現金や不動産、有価証券等、特に制限はありません。

生前贈与の目的に決まりはありませんが、相続対策として活用されるケースが多い傾向があります。生前贈与しておくことで、死亡時の相続財産を減らし、結果として相続税の負担軽減が期待できるからです。

ただし、生前贈与を受けた側には贈与税が発生するので、注意が必要です。贈与税には主に、暦年課税と相続時精算課税制度の2つ課税方法があり、それぞれ基礎控除額や条件が異なります。贈与する財産の金額や種類、贈与相手等に応じて、どちらかを選べるようになっています。ただし、相続時精算課税制度を利用できるのは、原則として贈与する人が60歳以上の父母または祖父母等であり、贈与を受ける人は18歳以上の子や孫等です。

生前贈与と相続の違い

生前贈与も相続も、自分の財産を相手に受け継がせることですが、生きている間に渡すのが生前贈与、死亡した後に渡すのが相続です。なお、贈与は契約の一種であるので、贈与者(あげる人)と受贈者(もらう人)の双方の合意が必要です。これに対して相続は、基本的に双方の合意は要りません。

生前贈与と相続の主な違いをまとめると、以下の表のとおりです。

| 項目 | 生前贈与 | 相続 | |

|---|---|---|---|

| 相続時精算課税制度 | 暦年課税(暦年贈与) | ||

| 財産を移譲する時期 | 贈与者の生前であればいつでも | 死後 | |

| 贈与者(あげる人) | 贈与をした年の1月1日において60歳以上の父母または祖父母 | 誰でも | - |

| 受贈者(もらう人) | 贈与を受けた年の1月1日において18歳以上の推定相続人および孫 | 誰でも | 法定相続人(基本的には親族) |

| かかる税金 | 贈与税 | 贈与税 | 相続税 |

| 向いている人 |

|

|

|

生前贈与でできる税負担の軽減方法

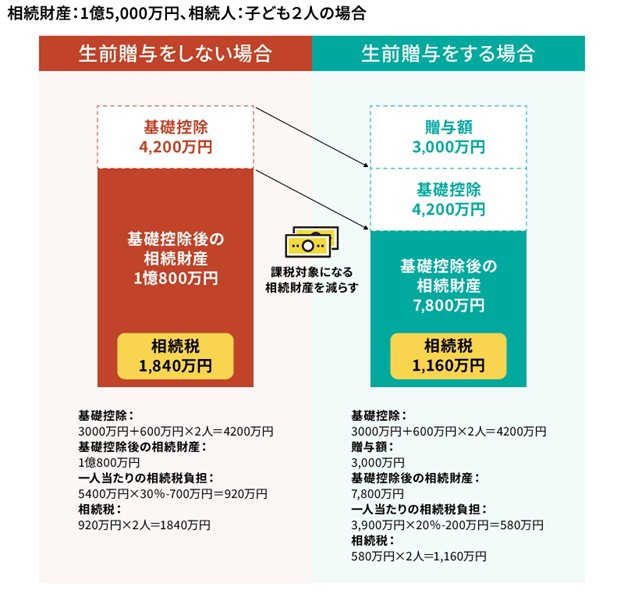

贈与税の暦年課税制度では、贈与を受けた人1人につき、年間110万円の基礎控除があります。例えば、年間の贈与額が120万円なら10万円が課税対象となり、贈与額が100万円なら贈与税は発生しません。また、相続時精算課税制度は贈与者1人につき2,500万円の特別控除があり、同じ人から何度贈与を受けても各年の贈与額から110万円の基礎控除を差し引いた後の贈与累計額が2,500万円になるまで贈与税は発生しません。ただし、相続時に1年あたり110万円の基礎控除を差し引いた贈与累計額を相続財産に加算して、相続税を算出します。このように、基礎控除の範囲内で贈与をおこなえば、財産をスムーズに移転できるだけでなく、将来の相続税の軽減にもつながります。

ただし、暦年課税制度の場合、毎年同じ金額を贈与している場合などは、将来まとめて贈与するはずだった財産を分割して渡していると判断され、定期贈与とみなされる可能性があります。その場合、これまでの贈与額全体に贈与税がかけられる場合もあり、結果として税負担が増える恐れがあるため注意が必要です。

また、生前贈与を受けた後、一定期間内に贈与した人が亡くなった場合、その贈与でもらった財産は相続財産に加算されることにも注意が必要です。この生前贈与の加算は従来、相続開始前3年以内に受けた贈与分でしたが、税制改正によって2024年1月以後は相続開始前7年以内へと拡大されました。贈与分が持ち戻されて相続税の課税対象となることで、相続税の軽減効果が薄まってしまうので、生前贈与を検討している場合は、早い段階から計画的に進めることが大切です。

生前贈与のメリット

生前贈与には主に以下のようなメリットがあります。

自分の意志で自由に決められる

生前贈与はどの財産を、誰に、いくら贈るかなど、自分の意思で自由に決められます。しかし、万が一認知症等で意思能力を失ってしまうと、贈与契約や遺言書の作成はできません。元気なうちに、渡したい相手へ、希望する金額や財産を確実に引き継げる点は、生前贈与のメリットです。

相続税の負担を軽減できる可能性がある

生前贈与によって相続税の負担を軽減できるのは、遺された家族にとってもメリットがあります。相続税は、被相続人が遺したすべての財産から相続税の基礎控除額を差し引いた金額に対して課税されます。そのため、生前贈与によってあらかじめ財産を減らしておけば、課税対象となる相続財産を圧縮でき、相続税がかからなくなるケースもあります。

相続税の基礎控除額は以下の式で計算します。

相続税の基礎控除=3,000万円+(600万円×法定相続人の数)

例えば、法定相続人が配偶者と子ども2人であれば、法定相続人は3人、基礎控除額は4,800万円です。

なお、生命保険を上手く活用することで相続税の負担をさらに軽減させられる可能性もあります。相続人が受け取る死亡保険金には「500万円×法定相続人の数」の非課税枠があるため、上の例の場合は受け取る死亡保険金のうち1,500万円は非課税となります。

相続対策もできる保険商品はこちら!

- 死亡保険金ですぐに使える資金を準備できます

- 保険金は一定額まで非課税

- ※詳しいご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり-定款・約款」を必ずご確認ください。

非課税枠が設けられている

先に説明した暦年課税制度による生前贈与以外にも、贈与の相手や目的、金額に応じて他の非課税枠を活用することも可能です。例えば以下のような非課税枠があります。

- ・夫婦間で居住用不動産等の贈与をする場合(配偶者控除):110万円の基礎控除+最高2,000万円

- ・子や孫に直系尊属が住宅用家屋の新築・取得・増改築等のための金銭贈与をする場合(住宅取得等資金贈与):贈与を受ける人ごとに500万円(省エネ等住宅の場合は1,000万円)

- ・子や孫に教育資金の一括贈与をする場合(教育資金一括贈与):贈与を受ける人ごとに1,500万円

これらの制度は、それぞれに条件や期限があるため注意が必要ですが、うまく活用できれば税負担の軽減に効果的です。

生前贈与をする上での注意点

生前贈与は贈与する側・される側の合意に基づき成立するものです。後々のトラブルを避けるためにも、贈与契約書を作成しておくことをおすすめします。

また、トラブル防止の観点では、特定の人に偏った贈与ではなく、複数人に分けて贈与することを検討するのも一つの方法です。贈与財産が増えることで、相続財産がその分減り、相続税対策としての効果も高まります。

なお、贈与を受ける側から話を切り出す場合でも、家族全体での話し合いを心がけましょう。希望する老後の生活や介護のあり方も含めて、家族間のコミュニケーションを深めながら、自然な形で生前贈与に進めていくことが理想的です。判断能力を失ってしまうと生前贈与や相続への対策も難しくなります。こうした点をふまえると、できるだけ早めに対策しておくのが重要です。

生前贈与についてのよくある疑問

最後に、生前贈与についてよくある疑問をまとめました。

贈与契約書は必ず作成するべき?

贈与する側・される側の合意は口頭での約束でも成り立ちます。しかし、双方の解釈がずれていたり、忘れたりするリスクもあるので、書面での贈与契約書を作成するのがおすすめです。また、相続発生後に税務調査が行われるとき、名義預金や事実上の相続財産隠しの疑いを払拭するためにも贈与契約書が役立ちます。贈与契約書には、贈与者、受贈者、贈与時期、贈与財産の内容および贈与の方法を明確に記載しておきましょう。

毎年少額ずつ贈与すれば非課税になる?

暦年課税制度では、受贈者一人につき年間110万円までの贈与であれば原則として非課税です。ただし、亡くなる前7年以内に行われた生前贈与は、相続財産に足し戻して計算するので、注意が必要です。また、毎年少額に分けて贈与することがあらかじめ約束されているような場合には、その贈与を受ける権利として全体の贈与額が課税対象になるようです。その都度の約束(契約)でも、毎年同じ額を同じ日に贈与する場合などは定期贈与とみなされる可能性もあるため注意しましょう。

まとめ

生前贈与は、自分が生きている間に財産を他者へ移転できる方法であり、希望通りに財産を引き継ぐことができるほか、相続税を軽減できる可能性があります。ただし、あげる人・もらう人の双方にメリットをもたらすためには、贈与をする都度贈与契約書を作成し、定期贈与とみなされないための工夫が必要です。

贈与税には基礎控除以外の非課税枠もあるので、相手に合わせてうまく活用するのも良いでしょう。生前贈与は早めに取り組むほど効果が高まるので、関心がある方はできるだけ早い段階で対策を始めることをおすすめします。不安や疑問があれば、専門家に相談するのも有効です。

監修者プロフィール

1級ファイナンシャル・プランニング技能士(FP1級)、社会保険労務士

柴田充輝

厚生労働省や保険業界・不動産業界での勤務を通じて、社会保険や保険、不動産投資の実務を担当。FP1級と社会保険労務士資格を活かして、多くの家庭の家計見直しや資産運用に関するアドバイスを行っている。金融メディアを中心に、これまで1,000記事以上の執筆実績あり。