傷病手当金はいくらもらえる?条件や計算方法、申請方法まで解説

読了目安:約6分

税制/制度

2025.07.02

病気やケガなどで働けなくなったとき、生活を経済的に支える社会保険制度の一つが「傷病手当金」です。うつ病や適応障害などの精神的症状により働けなくなったときも、所定の条件を満たせば傷病手当金を受給できます。

実際に働けない状態になってしまったときに備えるためにも、いくら受給できるのか、どのような手続きが必要なのか知っておくことはためになるでしょう。

今回は、傷病手当金の受給額や受給するための条件、申請方法などを解説します。

〈この記事でわかること〉

- ・傷病手当金とは病気やケガなどの休業で収入が途絶えたとき、生活を保障する制度

- ・傷病手当金の計算方法は「(平均の標準報酬月額)÷30日×2/3」

- ・傷病手当金を受給できる期間は最長1年6カ月、振り込まれる時期は申請後2週間程度

- ※本記事は2025年4月時点の制度内容に基づいて作成しています。制度内容は変更になる場合があります。

傷病手当金とは

傷病手当金とは、健康保険から支給される手当の一つで、病気やケガなどによる休業中に、被保険者とその家族の生活を保障することを目的とした制度です。なお、病気にはうつ病や適応障害などの精神的症状も含まれます。

長期間にわたって出勤できず、また有給休暇の日数もなくなってしまうと、収入が途絶えてしまう可能性があります。休業中に給与を支払うかは事業者の判断に委ねられるため、場合によっては経済的に困ってしまうでしょう。

そこで、所定の条件を満たした被保険者に対して、最長1年6カ月にわたって傷病手当金が支給されます。ただし、業務に起因する病気やケガに関しては、健康保険ではなく労災保険から補償を受けることになります。

傷病手当金の支給条件

傷病手当金を受給するためには、原因が業務外であることや、実際に勤務ができない状況であることなどが求められます。

以下で、具体的な条件について見ていきましょう。

業務外の病気やケガである

傷病手当金の支給対象となるのは、業務外の病気やケガ(私傷病)です。

業務に関連した病気やケガの場合は、労災保険から補償を受けられます。なお、労災保険から支給される「休業補償給付」は、休業1日につき給付基礎日額の80%が支給されます。

勤務ができない状態である

傷病手当金には、勤務ができないときの収入を保障する目的があります。そのため、そもそも「仕事に就けない」という状態であることが必要です。

実際に勤務ができない状況かどうかの判定は、療養担当者(主治医)の意見を参考にしつつ、被保険者の業務内容を考慮して決定します。

連続する3日間の休業を含め、4日間以上仕事を休んだ

傷病手当金には、3日間の「待期期間」があります。待期期間が完成したあと、4日目以降の休業日が支給対象です。

なお、待期期間となる3日間は連続して仕事を休んでいることが必要ですが、その3日間が業務をすべき日である必要はありません。待期期間となる3日間に有給休暇や土日祝日などの公休日が含まれていた場合でも、待期期間は完成します。つまり、待期期間中に給与の支払いがあったかどうかは関係ありません。

待期の完成について図表化すると、以下のとおりです。

休業と出勤を繰り返し、休業日が3日間連続しない場合は、待期が完成しません(上から1つ目のパターン)。

一方で、待期完成後に出勤した日を挟んでも、その後の休業日に関しては傷病手当金が支給されます(上から2つ目のパターン)。

なお、就労時間中に業務外の事由で病気やケガが発生し仕事に就けない状態となった場合、当該発生日を待期の初日として扱います。

仕事を休んだ期間の分の給与支払いがない

病気やケガで休業している期間(待期期間終了後、4日目以降の傷病手当金の対象となる休業日)については、給与の支払いがないことが求められます。これは、傷病手当金が収入を得られない期間について保障する制度であるためです。

給与が支払われる場合は、原則として傷病手当金は支給されません。ただし、給与の金額が傷病手当金の額よりも少ない場合は、その差額が支給されます。たとえば、受け取れる傷病手当金が日額8,000円で1日あたり5,000円の給与が支払われる場合、差額である3,000円を受給できます。

ただし、退職後に任意継続被保険者となっている期間中に発生した病気・ケガについては、傷病手当金の対象外です。

傷病手当金がもらえない・調整される場合

以下の条件に当てはまる場合、傷病手当金の一部または全額が調整されます。

- ・傷病手当金と出産手当金が受けられるとき

- ・資格喪失後に老齢(退職)年金が受けられるとき

- ・障害厚生年金または障害手当金が受けられるとき

- ・労災保険から休業補償給付を受けていた(受けている)場合

他の制度による保障が優先され、傷病手当金は減額または不支給となります。他の制度から受給できる金額が傷病手当金よりも少ない場合、差額分を傷病手当金として受給できるイメージを持つとよいでしょう。

退職後の受給について

傷病手当金を受給している途中で退職した場合でも、以下の要件を満たせば退職後も受給を継続できます(資格喪失後の継続給付)。

- ・退職後資格喪失の日の前日(退職日等)まで被保険者期間が継続して1年以上ある

- ・被保険者資格喪失日の前日に、現に傷病手当金を受けているか、受けられる状態である

ただし、退職後に「一旦仕事に就ける状態」になった場合は、受給できなくなります。その後に再び仕事に就けない状態になっても、傷病手当金の受給を再開することはできないため、注意が必要です。

傷病手当金の計算方法

傷病手当金の日額は「(平均の標準報酬月額)÷30日×2/3」という計算式で算出します。

なお、標準報酬月額とは、1カ月あたりの給与を所定の等級表に当てはめた金額です。傷病手当金の支給開始日以前の期間が12カ月あるかどうかによって、使用する標準報酬月額は異なります。

| 支給開始日以前の期間が12カ月に満たない場合(いずれか低い額) |

|

|---|---|

| 支給開始日以前に12カ月の標準報酬月額がある場合 |

|

たとえば、支給開始日以前の期間が12カ月に満たず、標準報酬月額が30万円のケースで考えてみましょう。この場合、受給できる傷病手当金の日額は「30万円÷30日×2/3=6,667円(小数点第1位を四捨五入)です。

また、支給開始日以前に12カ月の標準報酬月額があり、各月の標準報酬月額が以下のような場合で考えてみましょう。

- ・26万円が2カ月

- ・30万円が10カ月

この場合、「(26万円×2カ月+30万円×10カ月)÷12カ月÷30日※×2/3=6,520円(小数点第1位を四捨五入)」です。

- ※30日で割った時点で一の位を四捨五入

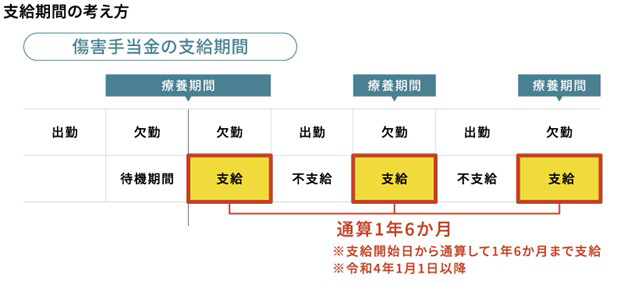

傷病手当金の支給期間

傷病手当金が支給される期間は、支給を開始した日から通算して1年6カ月です。実際に傷病手当金が支給された期間の合計であり、連続した1年6カ月ではありません。

たとえば、支給期間中に途中で勤務して、一時的に傷病手当金が支給されない期間があったとします。この場合、支給開始日からカレンダー上で1年6カ月が過ぎたとしても、実際に傷病手当金を受け取った日数の合計が1年6カ月に達していなければ引き続き受給が可能です。

傷病手当金が振り込まれるタイミング

傷病手当金は、必要書類を用意したうえで、勤務先を経由して健康保険組合や協会けんぽに送付します。実際に振り込まれるタイミングは健康保険組合や協会けんぽによって異なるものの、おおむね書類が到着してから2週間程度です。

ただし、申請した書類に不備があると再申請が必要となり、その分振り込みが遅れてしまう点に注意しましょう。

傷病手当金をもらうための申請方法

実際に傷病手当金を申請するにあたって、どのような書類や手続きが必要になるのかを解説します。

必要書類

傷病手当金の申請では、「健康保険 傷病手当金 支給申請書」が必要です。申請する本人と事業主、療養担当者(主治医)が証明する欄があります。

また、場合によっては以下の添付書類が必要となるケースもあります。

| 条件 | 必要な添付書類 |

|---|---|

| 支給開始日以前の12カ月以内に事業所を変更した場合や定年再雇用等で被保険者証の番号が変更された場合 | 変更前の事業所の名称・所在地・事業所に使用されていた期間がわかる書類 |

| 障害厚生年金の給付を受けているがマイナンバーでの情報照会を希望しない場合 |

|

| 障害手当金の給付を受けているがマイナンバーでの情報照会を希望しない場合 |

|

| 老齢退職年金の給付を受けているがマイナンバーでの情報照会を希望しない場合 |

|

| 労災保険から休業補償が支給されている場合 |

|

傷病の原因が第三者によるものの場合

|

|

| 被保険者が亡くなり、相続人が請求する場合 |

|

| 被保険者のマイナンバーを記載した場合 | 以下のいずれかの書類を添付台紙に添付する。

|

なお、傷病手当金をはじめとした健康保険の給付金には、2年の時効があります。そのため、必要書類を用意したうえで2年以内に提出を済ませましょう。

勤務先が行う手続き

病気やケガにより休業することになったら、勤務先から傷病手当金の申請書を受け取ります。必要事項を記載したあとは勤務先に送り、事業主記入欄を書いてもらいましょう。

本人記入欄・事業主記入欄・療養担当者記入欄のすべてが埋まったら、勤務先が健康保険組合または協会けんぽに送付し、振込を待つ流れとなります。

本人が行う手続き

本人が行う手続きとしては、申請書の本人記入欄の記入と療養担当者に証明をもらうことが挙げられます。

健康保険証の記号と番号を記載する必要があるため、健康保険証を見ながら漏れがないように記載しましょう。なお、療養担当者から証明をもらうときの費用は、本人が負担します。

まとめ

傷病手当金は、業務外の病気やケガで働けない被保険者の生活を保障する制度です。所定の要件をクリアしている場合、おおまかに日額として「平均標準報酬月額÷30日×2/3」を受給できます。

何らかの理由で働けなくなってしまう事態は、誰しもが起こり得ます。公的社会保険制度の理解を深め、自分はどの程度の保障を受けられるのかを知っておきましょう。

監修者プロフィール

ファイナンシャルプランナー(CFP®、ファイナンシャル・プランニング技能士)

續恵美子(つづき・えみこ)

生命保険会社にて15年勤務したあと、ファイナンシャルプランナーとしての独立を目指して退職。その後、縁があり南フランスに移住。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。

渡仏後は2年間の自己投資期間を取り、地元の大学で経営学修士号を取得。地元企業で約7年半の会社員生活を送ったあと、フリーランスとして念願のファイナンシャルプランナーに。生きるうえで大切な夢とお金について伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。